民泊のキャッシュレス・電子決済とインバウンド決済対応 完全ガイド 2026年版|現地決済・デポジット・QRコード決済・両替不要化・資金決済法の留意点まで徹底解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-30

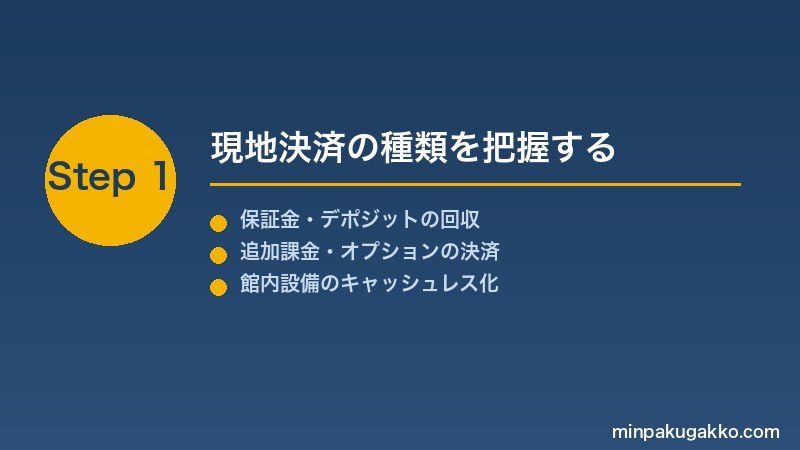

民泊の収益は「OTA経由の予約決済」だけではありません。保証金(デポジット)の回収、延長料・追加人数費用・オプション体験の精算、館内のコインランドリーや自販機の利用料まで、ゲストとホスト間には多様な「現地決済」が発生します。とくにインバウンド客が増加した現在、現金授受の手間や未回収リスクを避け、クレジットカード・QRコード決済・電子マネーを組み合わせたキャッシュレス体制を整えることは、民泊経営の実務上の重要課題となっています。本記事では、現地決済の種類から始め、各決済手段の選び方・手数料感・資金決済法の留意点・導入ステップまでを実務目線で整理します。

この記事でわかること

- 民泊で発生する「現地決済」の種類と、OTA決済との違い

- 保証金(デポジット)をキャッシュレスで安全に回収する方法

- インバウンド客のクレジットカード・QRコード(Alipay/WeChat Pay/PayPay等)対応の実務

- 館内設備(自販機・コインランドリー・レンタル機器)のキャッシュレス化の進め方

- 未収金・チャージバックトラブルの予防策と対処フロー

- 決済代行・保証金預かりに関する資金決済法・インボイスの留意点(専門家確認推奨)

- 導入ステップと費用感の目安(初期費用・月次ランニング)

Contents

- 1 結論先出し:民泊の現地決済は「3層構造」で整理する

- 2 民泊で発生する「現地決済」の種類と特徴

- 3 保証金・デポジットのキャッシュレス回収:3つのアプローチ

- 4 追加課金・オプションの決済設計

- 5 インバウンド客の決済手段対応:QRコード・クレカ・銀聯

- 6 館内設備のキャッシュレス化:コインランドリー・自販機・レンタル

- 7 未収金・チャージバックトラブルの予防と対処

- 8 資金決済法・手数料・インボイスの留意点

- 9 導入ステップと費用感の目安

- 10 決済手段・場面別の比較表

- 11 決済手段の選び方:判断フロー

- 12 失敗事例:キャッシュレス化でよくある5つのつまずき

- 13 決済手数料まで織り込んだ収支を試算

- 14 よくある質問(FAQ)

- 15 まとめ:段階的なキャッシュレス化が民泊経営の土台になる

結論先出し:民泊の現地決済は「3層構造」で整理する

民泊における決済を整理すると、おおむね3つの層に分かれます。

- 予約・基本宿泊料層: AirbnbやBooking.comなどOTAのプラットフォーム上で完結する。ホストへの入金はOTAの規定に従い、ホスト側の手出しは少ない。

- 現地付随費用層: 保証金・デポジット、延長料、追加人数費用、オプション体験、破損弁済など、OTA外で発生する精算。ここが本記事のメイン。

- 施設内サービス層: コインランドリー、自動販売機、レンタサイクル、駐車場など館内設備の利用料。無人・セルフサービス型で提供されることが多い。

第1層はOTAが管理するため、ホストが決済インフラを別途用意する必要はほぼありません。問題は第2・第3層です。現金授受では未回収リスク・両替負担・防犯上の問題が生じます。キャッシュレス化により、これらのリスクを一定程度軽減することが期待できます。ただし「完全に問題がなくなる」わけではなく、チャージバック(不正申告)リスクや手数料コストとの兼ね合いを理解したうえで導入することが重要です。

本記事でいう「現地決済」とは、物件のチェックイン前後にホストとゲスト間で直接行われる金銭のやり取りを指します。OTAの入金・手数料体系については別記事「Airbnb手数料の仕組み」をご参照ください。

公式ソース:本記事の根拠となる一次資料

(2026-05-30取得)

2025年のキャッシュレス決済比率は58.0%(約162.7兆円)に達し、2030年目標65%・将来目標80%に向けた推進が続いている。コード決済は全体の10.2%を占め、拡大傾向にある。

(2026-05-30取得)

観光庁は訪日外国人旅行者の受入環境整備の一環として、観光施設・宿泊施設等におけるキャッシュレス決済対応を推進。補助・支援事業を通じて多言語対応・無料Wi-Fi・非接触型決済環境の整備を促進している。

(2026-05-30取得)

資金決済に関する法律(資金決済法)に基づく前払式支払手段の規制・届出義務・供託制度等を定めたガイドライン。民泊事業者が保証金・前払い型サービスを扱う際の法的留意点を確認するための一次資料。

(2026-05-30取得)

JNTOが公表する月別・国別の訪日外客数データ。インバウンド客数の推移と対応すべき国・地域の決済慣行を把握するための基礎資料として参照した。

民泊で発生する「現地決済」の種類と特徴

民泊ホストが実際の運営で直面する現地決済を場面別に整理します。それぞれの発生タイミング・金額感・未回収リスクの度合いが異なるため、対策も異なります。

1. 保証金(ダメージデポジット)

家具・設備の破損に備えてゲスト入居前後に預かる保証金です。Airbnbでは「ダメージプロテクション」という仕組みが整備されていますが、Airbnb外の直接予約や他OTA経由の場合は、ホスト自身が回収・管理する必要があります。金額は物件規模によりますが1万〜5万円程度が実務上の目安として言及されることが多く、現金での授受は盗難・紛失リスクと紛争時の証跡不在という問題を抱えます。

2. 延長料・早期チェックイン・レイトチェックアウト料

当日の現場交渉で発生することが多く、金額は数千円〜1万円程度。セルフチェイン方式では会計の機会がないため、決済URLを送付するか、専用QRコードを物件内に設置して支払ってもらう運用が現実的です。

3. 追加人数・ペット持込料

OTAの予約上は1名でも実際に複数名が来訪する場合の追加料金や、ペット可物件での持込料です。事前にOTAのメッセージ上で同意を得てから精算するか、チェックイン時に決済するかを決め、対応方法を事前に案内文に明記しておくことが後のトラブル防止につながります。

4. 有料オプション・体験サービス

自転車レンタル、ガイドツアー、有料Wi-Fiオプション、ウェルカムアメニティのアップグレードなど、ホストが付加価値として提供するサービスの課金。単価は低い場合が多いですが、煩雑な現金授受を避けQRコードや決済リンクで完結させると運営効率が上がります。

5. 破損・クリーニング追加請求

チェックアウト後に発覚した破損への請求は特に難易度が高く、ゲストが帰国後の場合は現金回収が事実上不可能です。OTAの補償制度の範囲外であれば、決済リンクをメールや国際SMSで送付してオンライン決済してもらうか、クレジットカードに追加請求する手続きが必要になります。証跡管理(写真・記録)を徹底することが前提です。

6. 館内設備(コインランドリー・自販機・レンタル等)

マンション型・戸建型の民泊で付帯設備として提供する小額サービスです。現金コインの管理は回収・釣り銭・盗難対策のコストがかかるため、小型のキャッシュレス決済端末やQRコード掲示への切り替えが進んでいます。

保証金・デポジットのキャッシュレス回収:3つのアプローチ

保証金をキャッシュレスで扱う方法は、主に3つのアプローチがあります。それぞれ特徴・コスト・リスクが異なり、物件規模・運営スタイルによって適切な選択が変わります。

アプローチ1:クレジットカードのオーソリ(仮押さえ)

ゲストのクレジットカードに対して「仮押さえ(オーソリゼーション)」をかける方法です。実際に引き落とすのは損害が確認された場合のみで、問題がなければオーソリを取り消します。宿泊業では広く使われている手法で、SquareやStripeなど一部の決済代行サービスが対応しています。メリットはゲストの心理的受け入れが高いこと。注意点はオーソリ可能期間の制限(多くの場合7〜30日)があるため、長期滞在の場合は管理が複雑になります。

アプローチ2:決済リンク・請求書払い

Square・Stripe・PayPal・その他国内決済代行サービスを通じて、ゲストに決済URLを送付する方法です。チェックイン前にメール・OTAメッセージ・WhatsApp等で送り、入金確認後にチェックインコードを案内するフローが多く使われています。返金時も同じ経路で対応できるため記録が残りやすいですが、ゲストがリンクを開かない・決済しないまま来訪するケースへの対応をあらかじめ決めておく必要があります。

アプローチ3:OTA内の保証金機能・補償制度の活用

Airbnbの「AirCover(エアカバー)」やVRBOの「Damage Protection」など、OTAプラットフォームが提供する補償制度を活用する方法です。別途デポジットを回収する手間が省けますが、補償の対象・上限・申請期限・免責事項はOTAごとに異なります。Airbnbのヘルプページ(airbnb.jp/help)で最新の補償内容を確認し、補償対象外となるケース(消耗品の汚れ・通常の摩耗等)を把握したうえで利用することが現実的です。また、Airbnb外のチャネル(直予約・他OTA)からの予約には適用されません。

ホストが独自に保証金を預かり、後で返金する仕組みは、資金決済法の「前払式支払手段」または「資金移動業」に該当する可能性があります。事業規模・運営形態・金額によって適用関係が異なるため、法的な取り扱いは必ず弁護士・行政書士または金融庁の相談窓口にご確認ください。(参考:金融庁 前払式支払手段発行者関係ガイドライン)

追加課金・オプションの決済設計

保証金より小額・多様なのが追加課金やオプションです。チェックイン当日の延長交渉から、体験・食材デリバリーのアップセルまで、発生タイミングは様々です。決済設計の基本は「金額と条件を事前に案内文に明示し、支払い手段を1〜2種類に絞る」ことです。

決済リンクの事前送付フロー

追加料金が発生した場合、決済代行サービスで作成した「決済リンク」をOTAのメッセージ機能やSMSで送付します。ゲストはリンクからクレジットカードまたは電子決済で支払い、ホストはダッシュボードで入金確認します。入金前にチェックインコードを渡すか、入金後に渡すかは物件の方針による部分ですが、トラブル防止の観点では「入金確認後に提供」が一つの考え方です。

QRコード掲示による現地決済

物件内に決済QRコードを印刷・掲示しておく方法です。コインランドリーやレンタル自転車の料金など、小額かつゲスト主体で完結するサービスに向いています。PayPay・楽天ペイなどのコード決済サービスのペイメントQRを使うと、ホスト側への入金が翌日〜数日以内に行われます。注意点はQRコードの印刷物が劣化・摩耗すると読み取れなくなるため、ラミネート加工や定期的な点検が必要なことです。

自動化・事前精算の工夫

予約管理システム(PMS:Property Management System)を導入している場合、チェックイン前にゲストへ自動で支払い案内メールを送る機能を持つものがあります。これにより、ホストが手動で連絡する手間を省き、ゲストも自分のタイミングで処理できる利点があります。民泊向けのPMSとしては国内外にいくつかの選択肢があり、対応決済サービスや費用は各サービスで異なります。

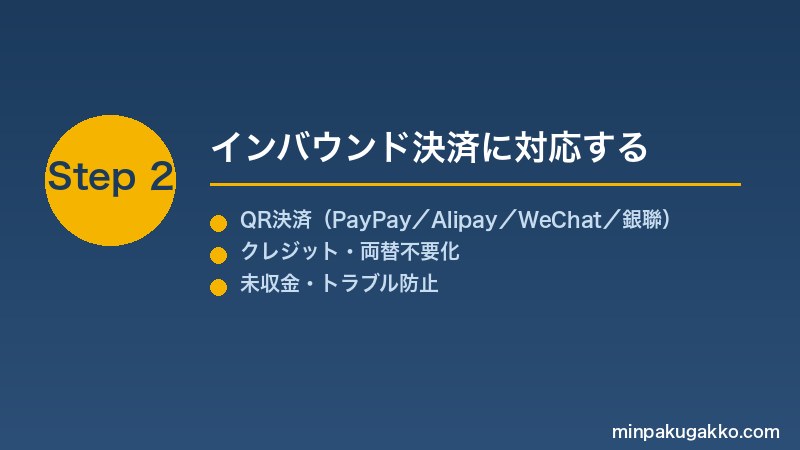

インバウンド客の決済手段対応:QRコード・クレカ・銀聯

訪日外国人旅行者を受け入れる場合、ゲストが普段使い慣れた決済手段で支払えるかどうかが、体験品質に直結します。経済産業省の調査では、2025年の国内キャッシュレス決済比率は58.0%(約162.7兆円)に達しており、訪日客が多い中国・韓国・東南アジアでは国内QRコード決済の普及率がさらに高い状況にあります。

主要インバウンド客と決済慣行の概要

訪日外客の主要国・地域別に、現地での一般的な決済慣行を把握しておくと対応計画が立てやすくなります。

- 中国本土: Alipay(支付宝)およびWeChat Pay(微信支付)が主流。日本国内でもAlipay・WeChat Payの加盟店が増えており、対応端末や専用QRコードを準備することで対応可能。

- 韓国: クレジットカード利用率が高い。Kakao Pay等のQRコード決済も普及しているが、Visa/Mastercard対応で大部分は対応できる。

- 台湾: クレジットカード(Visa/Master/JCB)が主流。LINE Payも普及している。

- 東南アジア(タイ・マレーシア等): PromptPay(タイ)・GrabPayなどローカルQRも存在するが、旅行中は国際クレジットカードを使うことが多い。

- 欧米: Visa/Mastercard/Amexのクレジット・デビットカードが中心。Apple Pay・Google Payの非接触決済も普及している。

- 銀聯(UnionPay): 中国・香港・台湾を中心に普及している国際カードブランド。国内の一部端末では対応していないケースもあるため、端末購入・契約時に確認が必要。

Alipay・WeChat Payの導入について

中国系QRコード決済の導入方法は複数あります。Alipay・WeChat Payは直接の加盟店契約のほか、国内の決済代行事業者(GMO・SBペイメントサービス・PAX等)を通じた一括導入が可能です。ただし審査・契約・入金サイクル・手数料はサービスにより異なります。また、中国本土向け決済サービスは中国の法規制(外貨管理規制等)の影響を受ける場合があるため、最新の審査要件・利用条件を各事業者に直接確認することをお勧めします。

Apple Pay / Google Pay(非接触タップ決済)

欧米・オーストラリア等の旅行者はApple PayやGoogle Payによる非接触(NFC)決済を好む傾向があります。Squareなど対応端末では追加設定なしで利用できるケースが多く、小型端末1台でVisa/Master/Amex/JCB/Apple Pay/Google Payをカバーできます。セルフチェックイン物件では端末を設置するスペースがない場合もあるため、「入居前にオンラインで決済を完結させる」設計の方が現実的なケースもあります。

Alipay・WeChat Payなどの中国系決済は、中国のユーザー向けの規約・為替・法規制が絡むため、入金サイクルや通貨換算の仕組みを事前に確認することが重要です。また観光庁はインバウンド受入環境整備の一環としてキャッシュレス対応を推進していますが、補助制度の内容・対象は年度によって変わるため、最新情報は観光庁公式サイトでご確認ください。

館内設備のキャッシュレス化:コインランドリー・自販機・レンタル

中長期滞在型の物件やマンション型民泊では、コインランドリーや自動販売機、レンタサイクルなどの付帯設備が収益源の一つになる場合があります。これらの設備は従来コイン式が主流でしたが、現金管理のコストとインバウンド客の利用しやすさの観点から、キャッシュレス化が進んでいます。

コインランドリーのキャッシュレス化

コインランドリーメーカーや決済機器メーカーから、既存の機器に後付けできるキャッシュレス決済ユニットが販売されています。交通系ICカード(Suica等)やQRコードに対応した機器が多く、訪日客にはQRコード対応のものが使いやすい傾向があります。設置費用は機器・対応決済種類によって異なるため、機器メーカーまたは設備業者に見積もりを取ることが先決です。

自動販売機のキャッシュレス化

国内の大手自販機メーカーはキャッシュレス対応機を提供しており、交通系IC・QRコード・クレジットタッチ(NFC)に対応したモデルを設置(または入れ替え)することで対応できます。自販機の設置・管理を業者に委託している場合は、業者との契約変更が必要になることがあります。

レンタサイクル・傘・その他レンタル

小型の端末や、スマートフォンで完結するQRコード+決済リンク方式を使うと、設備投資を最小限に抑えつつキャッシュレス運用が可能です。たとえば「物件内に印刷したQRコードにスマホをかざすと決済ページが開く」仕組みを、無料QR生成ツール+決済代行サービスを組み合わせて実現できます。ただし自転車・電動キックボード等の移動手段レンタルは、道路交通法上の留意点もあるため、提供内容によっては自治体や専門家への確認が必要です。

100〜300円程度の小額決済では、決済代行サービスの手数料率(2〜4%程度)が収益に対してある程度の割合を占めます。月次の利用件数と金額を試算し、手数料コストを織り込んだ収支計画を立てることをお勧めします。

未収金・チャージバックトラブルの予防と対処

キャッシュレス化にはリスクもあります。現金と異なり、デジタル決済には「チャージバック(不正申告)」というリスクが伴います。ゲストがクレジットカード会社に「身に覚えのない請求」として申告すると、一時的に売上が差し戻される場合があります。このリスクへの対策を事前に講じることが重要です。

チャージバックとは

チャージバックは、クレジットカード利用者がカード発行会社に「不正請求だ」と申告した場合に、加盟店からの売上を一時的に差し引く仕組みです。正当な申告(カード盗難・詐欺)による場合は適切な手続きですが、「サービスを受けたにもかかわらず不正申告する」悪意ある利用者によるケースもゼロではありません。チャージバックを受けた場合、加盟店(ホスト)は決済代行会社に証拠を提出して争うことができますが、証拠が不十分だと売上が取り消される可能性があります。

チャージバック対策の実務

- チェックイン・チェックアウト時の写真撮影と記録保存(最低3ヶ月〜半年推奨)

- ゲストへの案内文・利用規約の明示と、同意の記録(OTAのメッセージ機能を活用)

- 保証金・追加料金の目的・金額・返金条件をメッセージで明文化

- 破損・汚損発見時は速やかに写真撮影し、ゲストにメッセージで通知・同意取得

- 決済代行サービスのチャージバック対応ポリシーを事前に確認する

未収金防止のフロー設計

追加料金の未収金を防ぐには「先払い優先・後払いの場合は金額上限を設ける」という設計が現実的です。たとえば「チェックイン前に保証金を決済リンクで先払い、チェックアウト後に問題がなければ返金」というフローにすることで、未収リスクを一定程度軽減できます。ただしゲストにとっての心理的ハードルになる可能性もあるため、予約率・単価とのバランスで判断することになります。

資金決済法・手数料・インボイスの留意点

キャッシュレス決済を導入する際、法的・税務的な側面で押さえておくべき留意点があります。特に資金決済法は宿泊業・民泊事業者が見落としやすい分野です。ここでは概要と確認ポイントを整理しますが、具体的な取り扱いは必ず税理士・弁護士・行政書士または金融庁の相談窓口にご確認ください。

資金決済法の概要と民泊への関連

資金決済に関する法律(資金決済法)は、金融庁が所管する法律で、「前払式支払手段」「資金移動業」「電子決済等代行業」などを規制しています。民泊事業者が自社でギフト券・プリペイドカード・クーポン等を発行・販売する場合、金額・用途・仕組みによっては「前払式支払手段」に該当し、届出・供託等の義務が生じる可能性があります。一方、SquareやStripeなどの既存決済代行サービスを利用する分には、その代行事業者がライセンスを保有しているため、ホスト自身が直接の規制対象になることは通常ありません。

金融庁の「前払式支払手段発行者関係」ガイドラインでは、未使用残高が100万円を超える場合の供託義務や半期報告義務などが定められています。民泊規模では通常このラインを超えることは少ないですが、複数物件を運営しオリジナルのプリペイドサービスを展開する場合は注意が必要とされています。

手数料の収支への組み込み

決済代行サービスの手数料は一般的に決済金額の2〜4%程度とされることが多いですが、各サービス・決済手段・取引規模によって異なります。月次の収支試算では、OTA手数料(15〜20%程度)と合わせて、決済手数料も費用として計上することが重要です。特に保証金の返金を伴う場合、返金手数料が別途かかるサービスもあるため、導入前に確認が必要です。手数料は「経費として計上できる」かどうかについては個々の事業形態・申告方法によって取り扱いが異なるため、税理士への確認を推奨します。

インボイス制度(適格請求書等保存方式)との関係

2023年10月に開始されたインボイス制度(適格請求書等保存方式)では、消費税の仕入税額控除を受けるために適格請求書の保存が必要です。民泊事業者が課税事業者として登録している場合、決済代行サービスからの手数料請求についても、インボイス番号の確認が必要になる場合があります。各決済代行サービスがインボイス対応済みかどうかは、サービスの公式サイトや問い合わせで確認してください。ゲストに対して民泊料金の領収書・インボイスを発行するか否かも、自身の課税事業者登録状況と照合して判断することになります。詳細は税理士へのご相談をお勧めします。

資金決済法の適用関係・インボイス対応・手数料の税務処理は、事業規模・法人格の有無・運営形態によって取り扱いが異なります。本記事は概要の参考情報として記載していますが、最終的なご判断は税理士・弁護士・行政書士または金融庁・国税庁の相談窓口にご確認ください。

導入ステップと費用感の目安

キャッシュレス決済の導入は、「いきなり全部やる」より「優先度の高い場面から順に整備する」アプローチが現実的です。以下のステップが参考になります。

ステップ1:現在の現地決済の棚卸し(1〜2日)

現在、ゲストとどのような現金・現地精算が発生しているかをリストアップします。「保証金はどう回収しているか」「延長料の支払いはどう受け取るか」「館内設備のコインはどう管理しているか」を整理することで、優先度と必要な仕組みが見えてきます。

ステップ2:決済代行サービスの選定(1〜2週間)

対応決済手段・初期費用・月額費用・手数料率・入金サイクル・サポート体制を比較して選定します。一般的に初期費用無料のサービスが多いですが、端末代・月額費用・入金手数料の構成は異なります。Square・Stripe・楽天ペイ・PayPay for Business等、民泊規模のホストが個人事業主でも契約できるサービスを中心に比較することになります。

ステップ3:保証金回収の仕組みを整備(1〜2週間)

選定したサービスで「決済リンク送付→入金確認→チェックイン案内→返金」のフローを設計します。OTAのメッセージ機能で送れるか、SMSが必要か、自動化するかは物件規模と運営体制によります。まず1物件・1シーズンで試してみて、ゲストの反応とオペレーションコストを確認することをお勧めします。

ステップ4:インバウンド対応の追加(必要に応じて)

中国・韓国等のインバウンド客が一定数見込まれる物件では、Alipay・WeChat Pay対応の決済端末またはQR掲示を追加します。対応決済種類が増えるほど導入コストと運用の複雑さは増すため、ゲスト国籍の実績を見ながら段階的に追加するのが現実的です。

ステップ5:館内設備の対応(設備更新のタイミングで)

コインランドリーや自販機のキャッシュレス化は、設備の入れ替えや後付けユニット設置が必要になることが多く、初期費用が発生します。設備の耐用年数・更新計画に合わせて予算を確保し、キャッシュレス対応機への切り替えを計画的に進めることが費用対効果の観点で現実的です。

決済手段・場面別の比較表

| 決済手段 | 対応しやすい客層 | 手数料目安 | 導入難易度 | 主な留意点 |

|---|---|---|---|---|

| クレジットカード(Visa/Master) | 欧米・台湾・韓国・国内 | 2〜3.5%程度 | 低〜中(端末または決済リンク) | チャージバックリスクへの証拠管理が必要 |

| QRコード決済(PayPay・楽天ペイ等) | 国内・韓国・台湾 | 1〜2%程度 | 低(QR掲示のみでも可) | スマホ必須。外国人は国内アプリ未登録の場合あり |

| Alipay(支付宝) | 中国本土・一部東南アジア | 2〜4%程度(代行経由) | 中(代行事業者契約が必要) | 審査・入金サイクルの確認が必要 |

| WeChat Pay(微信支付) | 中国本土 | 2〜4%程度(代行経由) | 中(代行事業者契約が必要) | Alipayと同時に対応する事業者が多い |

| 銀聯(UnionPay) | 中国・香港・台湾 | 2〜3%程度 | 中(端末の対応確認が必要) | 端末によっては非対応のケースがある |

| Apple Pay / Google Pay(NFC) | 欧米・国内 | クレカと同等(カード手数料依存) | 低(NFC対応端末で自動対応) | 端末がNFC対応かの確認が必要 |

| 決済リンク(オンライン) | 全客層(スマホメールアドレス必須) | 2〜3.5%程度 | 低(端末不要・PCのみで運用可) | ゲストが開封しない場合の対応フロー必要 |

※手数料は2026年5月時点の一般的な目安。各サービスの最新料金は公式サイトでご確認ください。

| 現地決済の場面 | 推奨手段 | 理由・ポイント |

|---|---|---|

| 保証金(デポジット)回収 | クレカオーソリまたは決済リンク | 記録・証跡が残る。返金フローも同一経路で対応可 |

| 延長料・追加人数料 | 決済リンク送付 | OTAメッセージまたはSMSで即時送付・確認できる |

| オプション・体験料 | 決済リンクまたはQRコード | 小額・複数種類を管理しやすい |

| コインランドリー | QRコード決済対応ユニット(交通系IC) | インバウンドはQR対応機が使いやすい |

| 自動販売機 | 交通系ICまたはQRコード対応機 | Suica等は外国人には不慣れなケースもあるためQRを併用 |

| インバウンド客の追加精算 | Alipay または WeChat Pay またはクレカ | 出身国に合わせて優先順位を検討 |

決済手段の選び方:判断フロー

複数の決済手段から自物件に合うものを選ぶ際の判断フローを示します。ゲスト属性・物件規模・運営体制の3軸から絞り込んでいきます。

- 【インバウンド比率の確認】 予約の過半数が外国籍ゲストか → YES:クレジットカード(Visa/Master)対応は最優先。中国系ゲストが多ければAlipay/WeChat Pay対応を検討。 NO(国内客中心):PayPayなど国内QRコード決済でカバーできるケースが多い。

- 【セルフチェインか対面チェインか】 セルフチェイン → 決済リンク送付・QR掲示が中心になる。対面チェイン → 小型端末(Square/楽天ペイ等)で幅広い手段に対応しやすい。

- 【保証金の必要性】 破損リスクが高い物件(高額家具・電子機器等)→ クレカオーソリまたは決済リンクによる事前徴収を検討。標準的な物件でAirbnb利用がメイン → AirCover活用でホスト独自の保証金仕組みを省力化できる可能性あり。

- 【館内設備の有無】 コインランドリー・自販機あり → 設備のキャッシュレス化ロードマップを設備更新計画と合わせて立案する。設備なし → 現地決済はほぼ「追加料金の精算」に絞られるため、決済リンクだけでスタートできる。

- 【初期予算の確認】 初期費用0円でスタートしたい → 決済リンク・QR掲示から始める(端末不要)。端末購入もOK → Square等の小型端末(実費数千円〜1万円台)導入でより幅広い手段に対応。

失敗事例:キャッシュレス化でよくある5つのつまずき

実際の運営で起こりがちな失敗パターンを整理します。事前に把握しておくことで、同じ轍を踏まずに済みます。

失敗事例1:決済リンクをゲストが無視してチェックイン当日を迎える

保証金の決済リンクを送ったが、ゲストが開封せずにチェックイン予定日を迎えてしまうケース。セルフチェイン物件では入金前にチェックインコードを送るべきか悩み、結局現金に切り替えて対応することになりがちです。対策としては「入金確認メール→チェックインコード発送」の自動フローを設計し、入金期限(チェックイン24時間前等)を予約確認メッセージに明記することが有効です。

失敗事例2:QRコードが劣化して読み取れなくなる

物件内に貼ったQRコードのチラシが湿気・日光・汚れで劣化し、ゲストが読み取れなくなるトラブルです。ラミネート加工とアクリルスタンドでの固定、定期的な点検が予防策になります。また万一読み取れない場合のフォールバック手段(ホストへのメッセージ→決済リンク再送等)を案内文に記載しておくことも有効です。

失敗事例3:チャージバックへの対応ができずに売上を失う

破損があったためデポジットから引いたところ、ゲストがカード会社にチャージバックを申告し、証拠不十分で取り消しになったケース。写真・メッセージ記録・サービス提供の証跡が重要です。「破損写真と修繕費用の見積もり」「ゲストへの通知と返答記録」を保存していれば、チャージバック対応で証拠提出できる可能性が高まります。

失敗事例4:手数料コストを収支に織り込んでいなかった

キャッシュレス化で売上は増えたが、決済手数料が想定より重く、手残りが減っていたという事例。手数料率2〜3.5%は小さく見えますが、年間売上が数百万円になると数万〜十数万円の差になります。月次収支の試算に決済手数料を明示的に含めることが必要です。

失敗事例5:Alipay/WeChat Payの入金が遅れて資金繰りが狂う

中国系QRコード決済を導入したが、代行事業者経由の入金サイクルが想定より長く(月1回入金等)、資金繰りに影響したケース。導入前に「入金サイクル(日次/週次/月次)」と「最低振込金額」を確認することが重要です。

決済手数料まで織り込んだ収支を試算

OTA手数料・現地決済手数料・清掃費まで入れて手残りを確認できます。キャッシュレス化の費用対効果を数字で把握してみてください。

よくある質問(FAQ)

Q1. 個人で民泊をやっているだけでも、クレジットカード決済の加盟店契約はできますか?

Square・Stripe・楽天ペイ・PayPay for Businessなど、個人事業主でも申し込めるサービスが複数あります。審査基準・対応決済手段・手数料はサービスによって異なりますので、自身の運営形態(住宅宿泊事業届出済みか、旅館業か等)を確認のうえ、各サービスに申し込みの相談をしてみてください。

Q2. Airbnbのゲストには、別途保証金を請求してよいですか?

Airbnbの利用規約や補償制度(AirCover)の内容は随時更新されています。Airbnbプラットフォーム外での追加請求が規約に沿っているかは、Airbnbヘルプページおよびプラットフォームの最新規約をご確認ください。直接予約や他OTA経由の予約には、ホスト独自の保証金回収フローを別途設計することになります。

Q3. インバウンド客に現金決済を断ることはできますか?

民泊(住宅宿泊事業・旅館業・特区民泊)は宿泊料のキャッシュレス化に法的義務はなく、支払い手段をホスト側で設定することは一般的に可能とされています。ただし、予約条件・利用規約への明記とゲストへの事前説明が重要です。ゲストが同意しないケースへの対応(予約キャンセル等)についても事前に方針を決めておくことをお勧めします。

Q4. QRコード決済を物件に置くだけで、ゲストに説明しなくてよいですか?

QRコードを設置しただけでは不十分な場合があります。「何の支払いか」「金額はいくらか」「使えない場合の代替手段は何か」を案内文や貼り紙でわかりやすく説明しておくことで、ゲストの混乱やクレームを防ぐことができます。多言語表記(英語・中国語等)を加えるとインバウンド対応に効果的です。

Q5. 決済手数料は経費として認められますか?

民泊事業の収入・費用の税務上の取り扱いは、事業規模・申告形態・個人・法人の区別によって異なります。決済手数料が事業に関連する費用であれば経費計上できる可能性がありますが、具体的な取り扱いは税理士または最寄りの税務署にご確認ください。本記事は税務アドバイスを提供するものではありません。

Q6. 資金決済法の「前払式支払手段」に自分が該当するか調べる方法はありますか?

金融庁の事務ガイドライン(第三分冊:前払式支払手段発行者関係)や、金融庁の相談・問い合わせ窓口を活用することができます。また、弁護士・行政書士への相談も有効です。既存の決済代行サービス(Square・Stripe等)を利用する場合は、通常はホスト自身が前払式支払手段の規制対象になることはないとされていますが、独自のプリペイドサービスを展開する場合は別途確認が必要です。

Q7. キャッシュレス化に補助金・助成金は使えますか?

観光庁や各自治体が実施する「インバウンド受入環境整備」関連の補助事業で、キャッシュレス決済環境の整備が助成対象となるケースがあります。ただし補助制度の内容・対象・申請期限は年度・地域によって異なります。最新の補助情報は観光庁の公式サイトまたは物件所在地の自治体の観光・産業振興担当窓口にご確認ください。

まとめ:段階的なキャッシュレス化が民泊経営の土台になる

民泊の現地決済は「保証金・追加料金・館内設備」の3層で整理し、それぞれの特性に合った手段を選ぶことが重要です。インバウンド客の増加とスマートフォン決済の普及を背景に、キャッシュレス化は特殊な対応ではなく標準的な受入環境の一部になりつつあります。経済産業省のデータでは2025年時点の国内キャッシュレス比率は58.0%に達しており、今後もこの傾向は続くと見られています。

まず「決済リンクによる保証金回収と追加精算の整備」から始め、ゲスト属性に応じてAlipay・WeChat Pay・クレカ端末を段階的に追加するアプローチが現実的です。館内設備のキャッシュレス化は設備更新のタイミングで計画的に進め、手数料コストは収支シミュレーションに必ず織り込みましょう。資金決済法・インボイスの取り扱いについては、税理士・弁護士・行政書士など専門家への確認を怠らないことが、安心して運営を続けるための基盤となります。

決済環境の整備は「一度で完成」ではなく、ゲストの反応・トラブル事例・手数料コストを振り返りながら継続的に改善していくものです。本記事が民泊経営のキャッシュレス化を進める際の実務の出発点となれば幸いです。

⚠️ 本記事は2026-05-30時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-30 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。