民泊 確定申告・税金 完全ガイド 2026年版|所得税・消費税・経費計上・青色申告・個人 vs 法人まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-22

民泊収入を得たら、確定申告は避けて通れない手続きです。「副業扱いなのか」「何が経費に使えるのか」「青色申告にした方がいいのか」——こうした疑問は、民泊を始める前から開業後まで、多くのホストが抱えるテーマです。本記事では、住宅宿泊事業法(民泊新法)・旅館業法・特区民泊のいずれで運営する場合も共通して理解しておきたい税務の基礎から、2026年現在の制度にもとづいた実務上のポイントまでを体系的に解説します。税制は毎年改正される可能性があり、個別事情によって取扱いが異なるため、最終的な判断は必ず税理士または所轄税務署にご確認ください。

📖 この記事でわかること

- 民泊収入の確定申告が必要になる条件と申告義務の考え方

- 所得の税務区分(事業所得・不動産所得・雑所得)の判断軸

- 清掃費・OTA手数料・家具家電など経費計上の考え方と注意点

- 青色申告と白色申告の違い、民泊ホストにとっての選択基準

- 消費税の課税判定(売上1,000万円の目安)

- 住宅ローン控除・固定資産税への影響ポイント

- 個人運営と法人運営、どちらを選ぶかの考え方

📚 本記事で参照した主な公式ソース

国税庁「事業所得と業務に係る雑所得の区分」タックスアンサー No.1300(2026-05-22取得)

所得区分の判断基準(事業的規模・社会通念等)について国税庁が示す公式見解

国税庁「必要経費」タックスアンサー No.2210(2026-05-22取得)

必要経費として認められる費用の考え方・算入方法の公式案内

国税庁「青色申告制度」タックスアンサー No.2070(2026-05-22取得)

青色申告の承認申請・特典(青色申告特別控除・損失繰越等)の概要

国税庁「消費税の納税義務者」タックスアンサー No.6501(2026-05-22取得)

消費税の課税事業者となる条件(課税売上1,000万円超など)の公式案内

観光庁「民泊制度ポータルサイト」(2026-05-22取得)

住宅宿泊事業法(民泊新法)に基づく届出・制度の全体像

Contents

【結論】民泊収入の確定申告で押さえる5つのポイント

民泊収入にかかわる確定申告を整理すると、実務上は次の5点が出発点になります。

- 申告の要否:民泊収入が年間20万円を超えると、給与所得者であっても確定申告が必要になる場合があります。事業として継続運営しているケースでは、20万円以下でも住民税の申告が必要な自治体が多く見られます。まずは所得額の把握が第一歩です。

- 所得区分の確認:民泊収入がどの所得区分(事業所得・不動産所得・雑所得)に当たるかで、使える控除や損益通算の可否が変わります。個別の事情によって区分が異なるため、税理士への相談をお勧めします。

- 経費の記録:清掃費・OTA手数料・消耗品費・減価償却費などは経費計上の対象となりえます。ただし家賃や光熱費などは民泊利用分の按分が必要で、根拠となる計算記録の保存が重要です。

- 青色申告の検討:事業所得または不動産所得として申告する場合、青色申告を選択すると最大65万円の青色申告特別控除や赤字繰越などの特典が受けられる場合があります。開業届の提出が前提になります。

- 消費税の確認:課税売上高が2年前に1,000万円を超えていた場合、当年は消費税の課税事業者になります。インボイス制度への対応も含めて早めに確認しておくことが現実的です。

⚠️ 上記5点はあくまで一般的な概要です。民泊の運営規模・所得区分・物件種別・自治体の扱いによって、実務上の処理は大きく異なります。最終的な判断は必ず税理士または所轄税務署にご相談ください。

副業で年間10万円くらいしか稼いでいません。それでも確定申告が必要ですか?

給与所得者の場合、給与所得・退職所得以外の所得が年20万円以下であれば所得税の確定申告は不要となる場合があります。ただし住民税の申告は自治体によって別途必要なケースがあるため、居住地の自治体へご確認ください。経費を差し引いた「所得」ベースで判断します。

民泊収入の税務区分(事業所得・不動産所得・雑所得の判断基準)

民泊収入を申告する際にまず問われるのが「どの所得区分に当たるか」という問題です。区分によって使える控除の種類や損益通算の可否が異なるため、実務上は非常に重要な論点です。

3区分の基本的な考え方

現状の税務上の解釈では、民泊収入は大きく3つの区分に整理されています。

- 事業所得:民泊運営を事業として継続的・反復的に行い、社会通念上「事業として認められる」規模と実態がある場合に該当しうる区分です。ホテル・旅館業的な形態で複数物件を専業的に運営するケースなどが想定されます。

- 不動産所得:自己所有物件を貸し付ける形の民泊(住宅宿泊事業など)は、不動産所得として扱われやすい傾向があります。ただし、清掃・鍵の受け渡し・アメニティ提供などのサービス提供を伴う場合は事業所得として扱われるケースもあります。

- 雑所得:民泊収入の規模が小さく、事業的規模には至らない副業的な運営の場合、雑所得に区分される場合があります。国税庁の2022年改正通達以降、帳簿記録のない雑所得については記帳・書類保存が求められています。

2022年8月の国税庁通達改正により、副業収入が年300万円以下で帳簿がない場合は「業務に係る雑所得」として扱うとする運用指針が示されています。民泊収入もこの文脈で議論されることがあります。ただし当該通達の解釈は個別事情によって判断が分かれる部分もあるため、規模感にかかわらず税理士への事前相談を強くお勧めします。

区分の判断フロー(目安)

次の表は一般的な判断の目安を整理したものです。実際の区分は個別事情や税務署の判断によって異なる場合があります。

| 運営の実態 | 想定される区分(目安) | 主な特徴 |

|---|---|---|

| 自己所有物件1室を副業的に運営、年間収入が小規模 | 雑所得(業務に係る雑所得)の可能性 | 他の所得との損益通算は原則不可 |

| 自己所有物件を貸し付け中心、サービス提供は最小限 | 不動産所得の可能性 | 不動産損失は一定条件下で他所得と通算できる場合がある |

| 複数物件を専業的に運営、清掃・接客等のサービスを主体的に提供 | 事業所得の可能性 | 青色申告特別控除(最大65万円)や赤字繰越が活用できる場合がある |

| 年収300万円超、継続的な帳簿記録あり | 事業所得または不動産所得の可能性が高まる | 区分の根拠として帳簿の有無が重要視される |

⚠️ この表はあくまで目安です。同じ規模でも運営形態・物件種別・サービス提供の実態によって税務署の判断が異なることがあります。自分の区分について確信が持てない場合は、必ず税理士または所轄税務署へご確認ください。

不動産所得と雑所得ではどちらが有利なんですか?

不動産所得の場合は一定条件下で損益通算ができる場合があります。雑所得は原則として他の所得と通算できません。ただし「有利」かどうかは収入・経費・他の所得額によって個人差があります。税理士に試算してもらうのが最も現実的です。

経費計上できる費用の考え方(清掃費・OTA手数料・家具家電等)

民泊運営にかかる費用のうち、収入を得るために直接必要だったと認められる費用は「必要経費」として所得から差し引ける場合があります。ただし「認められるかどうか」は個別の事情と根拠次第です。以下は一般的な考え方の整理であり、個々の取扱いについては税理士または税務署へのご確認をお勧めします。

主な経費項目の整理(目安)

| 費用項目 | 経費計上の可否目安 | 主な注意事項 |

|---|---|---|

| 清掃代行費 | 民泊専用ならば計上しやすい傾向 | 領収書・請求書の保存が必須 |

| OTA(Airbnb等)手数料 | 民泊専用ならば計上しやすい傾向 | プラットフォームの明細ダウンロード・保存を推奨 |

| アメニティ・消耗品費 | 民泊利用分に限定して計上しやすい傾向 | 私用との按分が必要になる場合がある |

| 家具・家電購入費 | 10万円未満は一括計上、10万円以上は減価償却が基本 | 私用と兼用の場合は按分が必要。青色申告の特例で30万円未満一括計上できる場合もある |

| 水道・光熱費 | 民泊利用日数の按分分が計上対象となりやすい | 按分比率の根拠(稼働日数・面積比等)を記録しておくことが重要 |

| 家賃・管理費(賃貸の場合) | 民泊利用分の按分が計上対象となりやすい | 転貸の可否は賃貸借契約の確認が大前提。契約違反に注意 |

| 鍵・スマートロック費用 | 民泊専用機器ならば計上しやすい傾向 | 月額サービス費用または減価償却の選択 |

| 行政書士・税理士費用 | 民泊事業に関連する士業費用として計上できる場合がある | 個人的な用途との按分が必要になることもある |

| インターネット回線費 | 民泊利用分の按分が計上対象となりやすい | 自宅兼用の場合は稼働日数または面積比で按分 |

| 開業届・消防設備費用 | 事業開始前の費用として「開業費」計上の場合も | 繰延資産として一定期間での償却が必要になることもある |

按分の考え方

自宅を民泊に一部利用している場合、家賃・光熱費・通信費などは民泊利用分のみが経費の対象となります。一般的な按分方法として「稼働日数 ÷ 365日(または12ヶ月)」や「民泊利用面積 ÷ 物件全体の床面積」といった計算方法が用いられることがありますが、計算根拠の記録と保存が重要です。税務調査に備えて、各月の稼働状況を帳簿に記録しておくことが現実的な対策の一つです。

⚠️ 「経費に算入できる」かどうかの最終判断は、税理士または税務署の確認が前提です。特に家賃・光熱費の按分は税務調査でも確認されやすい項目であるため、根拠の記録を丁寧に残しておくことを推奨します。

Airbnb の手数料は全額経費にできますか?

民泊専用で使っているプラットフォームの手数料は、収入を得るための支出として必要経費として計上できる場合があります。Airbnbのペイアウト明細をダウンロードして保存しておくと、帳簿記入の根拠として活用できます。詳細は税理士にご確認ください。

青色申告 vs 白色申告(民泊ホストの選択基準)

確定申告には「青色申告」と「白色申告」の2種類があります。民泊収入を事業所得または不動産所得として申告する場合、青色申告を選択することで複数の税制上の特典が受けられる可能性があります。ただし、青色申告には所定の手続きと帳簿要件があります。

青色申告と白色申告の比較

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 青色申告特別控除 | 最大65万円(e-Tax提出+複式簿記の場合)または10万円 | なし |

| 純損失の繰越控除 | 3年間繰越可能な場合がある | 原則不可 |

| 帳簿記録の要件 | 正規の簿記(複式簿記)が原則(簡易簿記も条件次第で可) | 簡易な帳簿でよい(収支記録の保存は必要) |

| 開業届の提出 | 事業開始から1ヶ月以内に税務署に提出が必要 | 義務ではない |

| 青色申告承認申請書 | 確定申告年の3月15日まで(または開業から2ヶ月以内)に提出が必要 | 不要 |

| 少額減価償却の特例 | 30万円未満の資産を一括計上できる特例がある(年300万円限度・中小事業者向け) | 利用できない |

| 家族への給与(青色事業専従者) | 生計を一にする家族への給与を経費計上できる場合がある | 配偶者・親族への給与は原則経費算入不可 |

青色申告を検討するタイミングの目安

実務上は、以下のような状況であれば青色申告の検討が現実的といわれています。

- 民泊収入が年間100万円以上になってきた場合

- 複数物件を管理し、収支管理の複雑さが増してきた場合

- 初年度に大きな設備投資(家具・家電・リフォーム等)があり、赤字が出た場合

- 今後継続的に民泊事業を拡大する予定がある場合

なお、「事業所得として認められるかどうか」自体が税務上の論点になりうるため、青色申告の準備を始める前に税理士へ事前相談することをお勧めします。特に初めての確定申告であれば、専門家に依頼して全体の流れを把握しておくと、翌年以降の手続きがスムーズになります。

青色申告の65万円控除って、誰でも使えるんですか?

65万円控除には「事業所得または事業規模の不動産所得があること」「複式簿記による記帳」「e-Taxによる申告またはe-文書の保存」の条件を同時に満たす必要があります。民泊収入が雑所得と判断された場合は対象外となる点にご注意ください。

消費税の判定(課税売上1,000万円超の注意点)

民泊収入が拡大してくると、消費税の課税事業者になるかどうかの確認も重要になります。現状の消費税法では、基準期間(前々事業年度)の課税売上高が1,000万円を超える場合、原則として当年度は消費税の申告・納付義務が生じます。

民泊収入と消費税の基本的な考え方

宿泊サービスは消費税の課税取引に該当します。そのため、民泊事業の課税売上高(宿泊収入)が2年前に1,000万円を超えていた場合、当年は消費税の課税事業者として申告が必要になります。

| 判定のポイント | 内容 |

|---|---|

| 基準期間 | 個人の場合は前々年の1月〜12月 |

| 課税売上高の目安 | 前々年の民泊等の課税売上が1,000万円超であれば課税事業者になりやすい |

| 特定期間(前年上半期) | 前年1〜6月の課税売上高(または給与等支払額)が1,000万円超の場合も課税事業者になる場合がある |

| インボイス(適格請求書) | 2023年10月以降、仕入税額控除にはインボイスの発行・保存が求められる。課税事業者の場合は対応が必要 |

副業的な民泊で年間収入が数十万円〜数百万円程度であれば、当面は免税事業者となるケースが多い状況です。ただし、インボイス制度導入後は「課税事業者かどうか」に加えて「適格請求書発行事業者として登録するかどうか」という選択も実務上の論点になっています。法人契約のゲスト(コーポレートユース)を多く受け入れる場合や、OTAからの支払条件によっては影響が出るケースもあるため、税理士への相談を通じて整理することをお勧めします。

民泊で年300万円の収入があっても消費税はかからないですか?

基準期間(前々年)の課税売上が1,000万円以下であれば、当年は消費税の免税事業者となる可能性があります。ただし前年1〜6月の売上・給与の状況によっては課税になるケースもあります。複数物件を運営している場合は特に、税理士による確認をお勧めします。

住宅ローン控除・固定資産税との関係

自宅を民泊に利用する際に見落としがちなのが、住宅ローン控除と固定資産税への影響です。特に住宅ローン控除については、制度の適用要件が「自己居住用」に限られているため、民泊利用がその条件に影響する可能性があります。

住宅ローン控除への影響

住宅ローン控除(住宅借入金等特別控除)は、「自己が居住の用に供している」物件が適用要件の一つです。部屋の一部を年間を通じて民泊に使用している場合、居住用と民泊用の面積按分により、控除の適用が制限される可能性があります。

具体的には、自宅全体のうち民泊利用部分の面積割合に応じて「事業用割合」が生じ、その分の住宅ローン控除が受けられなくなる可能性があります。国税庁のタックスアンサーでは「居住用割合」の計算方法が案内されており、実務上は面積比または床面積ベースでの計算が多く見られます。

⚠️ 住宅ローン控除と民泊の組み合わせは、税務上の判断が特に複雑になります。控除申告前に必ず税理士に相談し、居住用割合の計算方法を確認してください。

固定資産税への影響

固定資産税は土地・建物の用途によって課税評価が変わります。住宅用地の場合、固定資産税には軽減措置(住宅用地特例)が設けられていますが、全体または一部が事業用として使われる場合、この軽減が一部適用されなくなる可能性があります。

旅館業の許可を取得して民泊を運営している物件については、固定資産税の評価が「事業用」として見直されるケースがあるとされています。住宅宿泊事業法の届出のみの場合と旅館業許可取得の場合とでは扱いが異なる可能性もあり、物件が所在する自治体の固定資産税担当部署への確認が現実的な対応です。

自宅を民泊に使うと住宅ローン控除が全部なくなってしまうんですか?

全額がなくなるとは限りませんが、民泊利用部分の面積割合に応じて控除額が制限される可能性があります。居住用割合が50%以上あれば一定の控除継続が可能とされるケースもありますが、計算根拠の記録と税理士への確認が不可欠です。

個人 vs 法人での民泊運営(どちらが有利か)

民泊収入が拡大してきた段階で「法人化した方が税金が有利になるか」という疑問を持つホストは少なくありません。個人運営と法人運営にはそれぞれ税務・管理コストの違いがあり、どちらが有利かは所得水準・物件数・家族状況・将来の事業計画によって大きく異なります。

⚠️ 法人化の判断は税務・社会保険・許認可の取り直しなど複合的な要素が絡むため、この記事では一般的な比較の観点を提示するにとどめます。実際の判断は必ず税理士・公認会計士にご相談ください。

個人運営と法人運営の主な比較

| 比較項目 | 個人(個人事業主) | 法人(株式会社・合同会社等) |

|---|---|---|

| 税率の特徴 | 累進課税(所得増加で税率が上がる)。住民税含め最高55%程度になる場合も | 法人税率は一定(中小法人の場合、課税所得800万円以下は15%、超過部分は23.2%等) |

| 設立・維持コスト | 開業届のみで事業開始可能 | 設立費用(登録免許税・定款認証等)および毎年の法人住民税(均等割)が発生 |

| 役員報酬 | 生活費と事業収益を明確分離しない場合が多い | 役員報酬として法人から支払い、給与所得控除が活用できる場合がある |

| 許認可(旅館業等)の取り直し | 個人名義で申請 | 法人名義に切り替えが必要(許認可の名義変更または再申請が必要になる場合がある) |

| 経費の幅 | 事業関連費用が対象 | 法人の業務に必要な費用の幅が広くなる場合があるとされる |

| 法人化が検討されやすい目安 | — | 課税所得が概ね700〜800万円超で税理士と試算するケースが多い(個人差あり) |

民泊を副業レベルで運営している段階では、法人設立のコストが税負担軽減効果を上回るケースが多い状況です。一方、複数物件を専業的に運営し、課税所得が年間700万円以上になってきた場合は、法人化による税負担軽減の効果が出やすくなる可能性があります。ただしこれはあくまで目安であり、実際の試算は税理士・公認会計士への依頼が不可欠です。

法人にすれば税負担が軽くなりますか?

法人化が有利かどうかは所得水準・物件数・家族構成・社会保険料の負担増などを含めたトータルの試算が必要です。収入規模によっては個人のままの方が総負担が少ない場合もあります。必ず税理士に実際の数字で試算してもらうことをお勧めします。

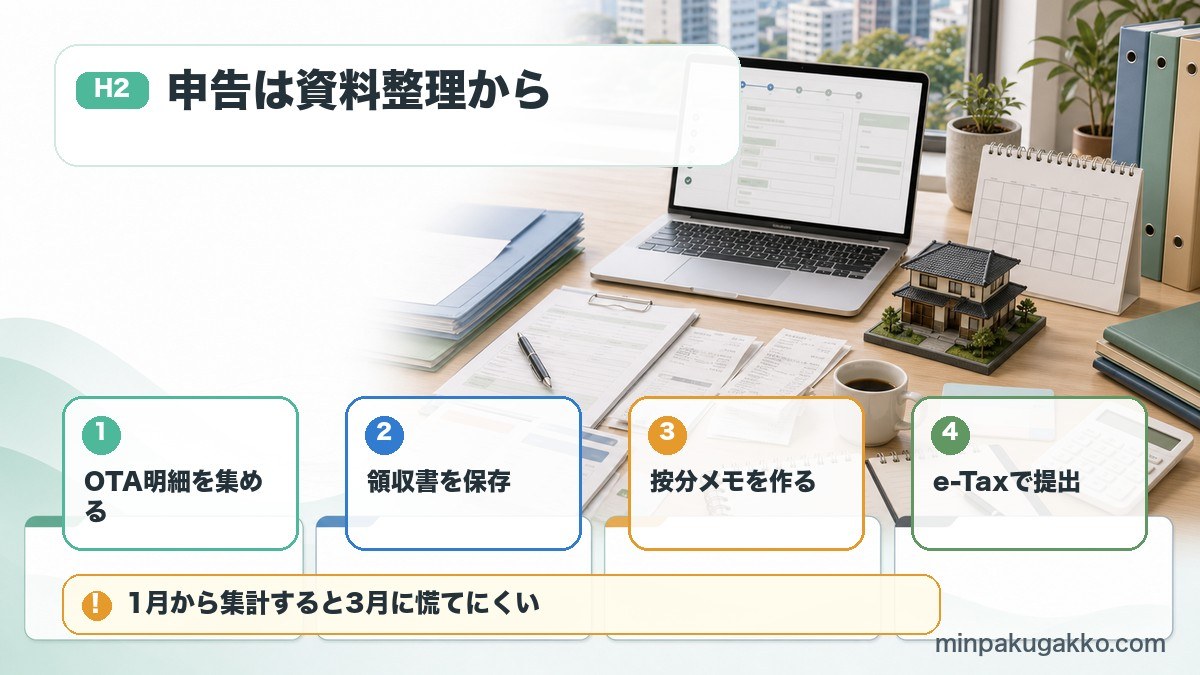

確定申告の実務手順(e-Tax・書類一覧)

民泊収入の確定申告を初めて行う場合、何を準備すればよいかを把握しておくことが手続きをスムーズにします。以下に実務上の大まかな流れを整理します。

確定申告の年間スケジュール(個人の場合)

| 時期 | 対応内容 |

|---|---|

| 1月(前年度実績確定後) | 前年の収入・経費の集計開始。OTA明細・領収書の整理 |

| 1月中旬〜2月 | 医療費控除・ふるさと納税(ワンストップ未申請分)・住宅ローン控除等の資料収集 |

| 2月16日〜3月15日 | 確定申告の受付期間。e-Taxによるオンライン申告または税務署窓口での提出 |

| 3月15日まで | 翌年度から青色申告を適用する場合の「青色申告承認申請書」提出期限(3月15日または開業から2ヶ月以内) |

| 通年 | 収支帳簿・領収書の保存(確定申告書類は5年〜7年保存が原則) |

民泊収入申告時に準備する主な書類・資料

- OTAのペイアウト明細・年間収入サマリー:Airbnb・楽天トラベル等のホスト管理画面からダウンロード

- 経費関連の領収書・請求書:清掃代行・消耗品・設備購入等の支出証明

- 按分根拠のメモ・記録:家賃・光熱費等を按分した場合の計算根拠(稼働日数記録など)

- 帳簿(収支記録):青色申告の場合は複式簿記帳簿、白色申告の場合も収支記録が必要

- 開業届の控え(青色申告の場合):事業所得として申告する際の根拠として保存

- 住宅ローンの残高証明書(住宅ローン控除を受ける場合):金融機関から送付されるもの

- 固定資産税の納付書・評価証明(参考):土地・建物の評価が確認できるもの

e-Tax(電子申告)の活用

国税庁の「確定申告書等作成コーナー」を使えば、ウェブブラウザ上で申告書を作成し、e-Taxで電子提出することができます。e-Taxを利用することで、青色申告特別控除65万円の適用条件の一つ(e-Tax提出または電子帳簿保存)を満たすことになります。マイナンバーカードとICカードリーダーが必要です。

国税庁「確定申告」(2026-05-22取得)

確定申告の手順・提出期限・e-Taxの利用方法に関する国税庁公式ページ

会計ソフトを使わなくても確定申告できますか?

国税庁の確定申告書等作成コーナーを利用すれば、ソフト不要でブラウザから申告書を作れます。ただし複式簿記の記録や経費の按分計算は自分で行う必要があります。収入規模が大きくなってきたら会計ソフトの導入または税理士への依頼が現実的です。

民泊ホストの税務で多い失敗例

実務上よく見られる失敗例を整理します。初めて確定申告を行うホストが特に注意したい点です。

失敗例1:OTA収入を「売上全額」として申告してしまう

Airbnbのペイアウト金額はゲストが支払う宿泊料金からホスト手数料(サービスフィー)を差し引いた金額です。ゲストが支払った総額(グロス)と、ホストが受け取るネット金額を混同すると、収入の記録が不正確になる可能性があります。Airbnbの明細では「宿泊料合計」「サービス料」「ペイアウト金額」が別記されているため、帳簿記入時の数字を確認することが重要です。

失敗例2:プライベートと共用の費用を全額経費に計上してしまう

自宅を民泊に使っている場合、家賃・光熱費・通信費などは按分が必要です。按分なしで全額を経費として計上すると、税務調査の対象になるリスクがあります。稼働日数の記録と按分計算の根拠をきちんと残しておくことが、事後的なトラブル防止につながります。

失敗例3:青色申告の申請期限を過ぎてしまう

青色申告を適用するためには、適用を受けたい年の3月15日まで(または開業から2ヶ月以内)に「青色申告承認申請書」を税務署に提出する必要があります。この期限を過ぎると、その年は白色申告での申告となり、青色申告特別控除等の特典が受けられません。民泊を始めた当初に開業届と同時に申請書を提出しておくことが、現実的な対策です。

失敗例4:確定申告後に修正申告が必要になる

収入の計上漏れや経費の誤り(按分なしでの全額計上など)が税務調査で指摘された場合、修正申告と延滞税・加算税が発生する場合があります。「少ない収入だから申告しなくても大丈夫」という判断は、申告漏れのリスクにつながることがあります。年間収入の規模にかかわらず、帳簿の記録と保存を継続することが基本です。

失敗例5:住宅ローン控除への影響を見落とす

自宅の一部を民泊利用している場合、住宅ローン控除の居住用割合計算を行わないまま控除全額を申告してしまうと、税務調査で指摘される可能性があります。民泊利用を開始した年から居住用割合の見直しが必要になる可能性があるため、税理士への確認が推奨されます。

申告漏れがあったらどうなりますか?自分で気づいたら修正できますか?

税務調査の前に自分で気づいた場合は「修正申告」の手続きが可能です。延滞税の発生は避けられませんが、加算税(過少申告加算税・無申告加算税)は税務署の調査前に自主的に申告した方が軽減されるケースがあります。気づいたら早めに税理士または税務署に相談することをお勧めします。

よくある質問(FAQ)

Q1. 民泊収入が年20万円以下でも申告は必要ですか?

給与所得者で、給与所得・退職所得以外の所得の合計が年20万円以下であれば、所得税の確定申告は不要となるケースがあります(国税庁の規定による)。ただし、この場合でも住民税の申告が自治体から求められる場合があります。また、経費を差し引く前の売上ではなく「所得(収入-経費)」の金額が基準になります。詳細は居住地の市区町村役場または税理士にご確認ください。

Q2. Airbnb の収入は自動的に税務署に通知されますか?

国外プラットフォームからの支払いについては、現状の日本の税務当局が個別の取引情報をリアルタイムで把握する仕組みは限定的ですが、国税当局はプラットフォームへの情報照会や金融機関の入金記録などから収入を確認する手段を持っています。「バレないだろう」という判断での申告漏れはリスクがあります。また、2024年以降、OECD加盟国間でのプラットフォーム事業者の情報共有(CARF)が進んでいます。適正申告が基本です。

Q3. 民泊の赤字は他の所得から差し引けますか?

所得区分によって損益通算の可否が異なります。不動産所得の赤字は一定条件(土地購入借入金利子等を除く)で他の所得と通算できる場合があります。事業所得の赤字は他の所得と通算できる場合があります。一方、雑所得の赤字は他の所得との損益通算は原則できません。どの区分になるかは個別事情によるため、税理士への確認が必要です。

Q4. 民泊運営に使った家具の費用はどう計上しますか?

取得価額が10万円未満の物品は、取得時に全額経費(消耗品費等)として計上できる場合があります。10万円以上の資産は原則として耐用年数に応じた減価償却が必要です。青色申告者で一定の要件を満たす場合は、30万円未満の少額減価償却資産の特例として一括計上できる制度があります(年間上限300万円)。詳細は税理士にご確認ください。

Q5. 旅館業許可を取得して民泊運営している場合、税務上の扱いは変わりますか?

旅館業の許可を取得していることで、事業的規模として認められやすくなる傾向はあるとされています。ただし「許可を取得したから事業所得になる」と断定できるものではなく、実際の運営規模・収支・継続性・社会通念などを総合的に判断されます。許可取得後の税務処理については、開業届と青色申告の準備も含めて税理士に相談することをお勧めします。

Q6. 民泊収入と給与収入を合算すると確定申告の手続きは複雑になりますか?

給与所得者が副業として民泊収入を得ている場合、年末調整された給与所得に民泊の所得を合算して確定申告を行います。医療費控除・ふるさと納税の控除等も同じ申告書で処理できます。ただし、所得の合算により税率が上がる可能性があるため、事前に概算計算をしておくと納税準備がしやすくなります。

Q7. インボイス(適格請求書)制度は民泊に関係しますか?

消費税の課税事業者として登録している場合、取引先(法人ゲスト等)からインボイスの発行を求められることがあります。一般的な個人向け宿泊(Airbnb等)では直接的な影響は限定的ですが、法人利用の多い物件では影響が出る場合があります。免税事業者のまま運営を続けるか、インボイス登録するかは収入規模・取引先の状況・税理士の助言をもとに判断することが現実的です。

まとめ:民泊収入の税務は「記録」と「専門家確認」が基本

民泊収入にかかわる確定申告は、所得区分の判断・経費の按分・青色申告の活用・消費税の判定など、複数の税務論点が絡み合う領域です。本記事では2026年5月時点の制度をもとに一般的な解説を行いましたが、個別の取扱いは必ず税理士または所轄税務署に確認してください。

実務上、最初の一歩として取り組みやすいのは「帳簿の記録と領収書の保存を始めること」です。日々の収支を記録しておくことで、確定申告時の集計作業が大幅に楽になります。OTAのペイアウト明細は毎月ダウンロードして保存し、清掃費・消耗品費の領収書もデジタル保存しておくことが現実的な対策の一つです。

収入規模が年間100万円を超えてきた段階や、複数物件の運営を始める前には、税理士への事前相談を強くお勧めします。特に青色申告の申請、法人化の検討、住宅ローン控除への影響確認については、専門家のサポートがあることで判断の精度が高まります。

📌 税理士相談の窓口を探している場合

民泊・旅館業に詳しい税理士や、民泊開業の許認可を扱う行政書士の情報は、当サイトの運営代行業者の選び方でも一部案内しています。あわせてご活用ください。

⚠️ 本記事は2026年5月時点の税制・制度を解説しています。税制は毎年改正される可能性があります。最終的な税務判断は必ず税理士または所轄税務署へご確認ください。

⚠️ 本記事の経費計上可否・税務区分は一般的な解説であり、個別案件への適用を保証するものではありません。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-22 時点の公式情報をもとに編集しています。

- 税務: 顧問税理士 または 所轄税務署

- 確定申告: 国税庁 確定申告特集

- 民泊制度: 民泊制度ポータルサイト

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。