民泊の収支シミュレーション 2026|儲かる条件・赤字になる条件と黒字化の分岐点

編集: 民泊学校 編集部 | 最終更新日: 2026-06-10

民泊を始めようと考えている方の多くが、まず気になるのが「実際にいくら稼げるのか」「赤字にはならないのか」という収支の問題です。インターネット上には「月30万円超え」「副業でも年収アップ」といった体験談が目立ちますが、現実にはOTA手数料・清掃費・180日制限・初期投資の回収など、収支を圧迫する要素が複数絡み合います。本記事では、観光庁の公式稼働率データ(2026年3月:60.3%)を基準に、住宅宿泊事業として届け出た1LDK物件の月次試算例を具体的な数字で示しながら、黒字化の分岐点と赤字に陥りやすい典型パターンを整理します。

この記事でわかること

- 民泊収支の基本構造(収益 – OTA手数料 – 清掃費 – 固定費の計算式)

- 観光庁公式稼働率60.3%を使った月次試算の具体例

- 住宅宿泊事業の180日制限が年間収益に与える影響

- 自主管理 vs 運営代行委託の収支比較

- 赤字になりやすい5つの典型パターン

- 黒字化のための価格設定・稼働率改善の実務アクション

- 税務処理・経費算入で専門家確認が必要な範囲

Contents

民泊の収支、結論から言うと

結論から言うと、民泊の収支は「物件の条件・稼働率・費用構造の3点が揃えば月次で黒字化できる可能性がある一方、どれか1つでも見誤ると赤字が続く」というのが実務上の現状です。観光庁の宿泊旅行統計調査(2026年3月)によると、簡易宿所・旅館を含む市場全体の客室稼働率は60.3%です。この数字は「市場全体の平均値」であり、個別物件の稼働率を保証するものではありません。立地・物件力・写真・価格設定によって、実際の稼働率は30%台から90%台まで幅があります。

さらに、住宅宿泊事業(民泊新法)として届け出た場合は年間180日の営業日数制限があるため、月換算で最大15日しか稼働できません。この制約下での月次手取りは構造的に限られます。一方、訪日外客数は2026年3月に3,618,900人と3月として過去最高を記録(JNTO)しており、需要環境は良好です。需要の追い風を受けながら「費用を正確に把握し、稼働率を現実的に試算する」ことが黒字化への最初の一歩です。

重要な留意点:本記事の試算はあくまで例示です。実際の収支は物件・立地・稼働率・費用構造により大きく異なります。「月◯万円稼げる」という意味での収益保証は一切ありません。投資判断の際は複数の試算と専門家確認をお願いします。

稼働率60%って現実的な数字なんですか?自分の物件でも達成できるものでしょうか?

60.3%は市場全体の平均値で、個別物件を保証する数字ではありません。観光地・都心近く・写真が魅力的な物件は上振れしやすく、郊外・写真が弱い・レビューが少ない物件は下振れしがちです。まずは試算の基準として使い、実際の運用で検証するのが現実的な進め方です。

本記事で使用した公式ソース

本記事の収支試算は以下4件の公式・一次ソースを根拠にしています。数値を引用する際は各ソースの取得日を明記しました。

観光庁 宿泊旅行統計調査(2026年3月第1次速報)(2026-05-20取得)

2026年3月の客室稼働率60.3%、延べ宿泊者数5,546万人泊を掲載。本記事の稼働率試算の根拠。

JNTO 訪日外客統計(2026年3月)(2026-05-20取得)

2026年3月の訪日外客数3,618,900人、前年比+3.5%、3月として過去最高。インバウンド需要の現況確認に使用。

民泊制度ポータル 住宅宿泊事業 施行状況(2026-05-20取得)

届出件数61,605件、届出住宅数39,575件。住宅宿泊事業の市場規模と制度の普及状況を把握するために引用。

Airbnb公式ヘルプ ホスト手数料について(2026-05-20取得)

スプリット型手数料:ホスト手数料3%、ゲスト手数料14.1〜16.5%。本記事のOTA手数料試算の根拠。

※ 各ソースの情報は取得日時点のものです。数値・制度内容は変更される可能性があるため、最新情報は各公式サイトでご確認ください。

なぜ公式ソースを4件も調べる必要があるんですか?

民泊は法制度・税務・手数料が絡む収益計算なので、出所不明の数字を使うと試算が大きくズレます。各数値を公式ソースで根拠付けすることで、読者が自身の物件に当てはめた際の信頼性が高まります。取得日を明記するのは、制度や数値が変わる可能性があるためです。

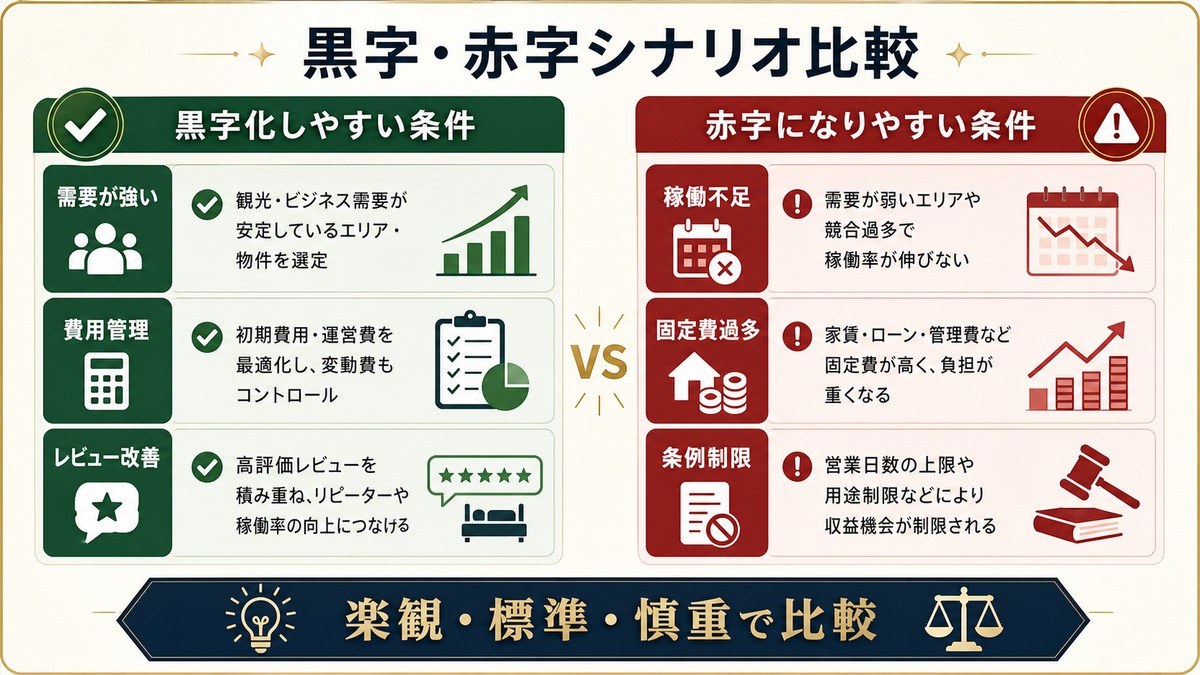

結局、民泊は儲かるのか(条件の整理)

「民泊は儲かるのか」という問いに、誰にでも当てはまる答えはありません。同じ間取りでも、立地・調達方法・運営方式で収支はまったく別物になるためです。そのうえで、実務上「黒字になりやすい条件」と「赤字になりやすい条件」は、かなりはっきり分かれています。

黒字になりやすい条件の例

- 観光・出張需要が年間を通じて見込める立地(駅・空港アクセス、観光地近接)

- 競合の少ないエリアで、定員4名以上を確保できる間取り

- 自宅の空き部屋や所有物件の活用で、初期投資・固定費が小さい

- 清掃・運営の一部を自分でこなせる、または効率的に外注できる体制

赤字になりやすい条件の例

- 賃貸借り上げ(転貸)で家賃固定費が重く、閑散期に耐えられない

- 180日制限のある住宅宿泊事業で、稼働上限と固定費が釣り合っていない

- 供給過多エリアで単価競争に巻き込まれている

- 清掃費・手数料・消耗品などの変動費を見込まずに価格設定している

ご自身の条件がどちらに近いかは、後述の試算例と収支シミュレーターで確認するのが確実です。「儲かる前提」ではなく「赤字になる条件を消し込む」順番で検討することをおすすめします。

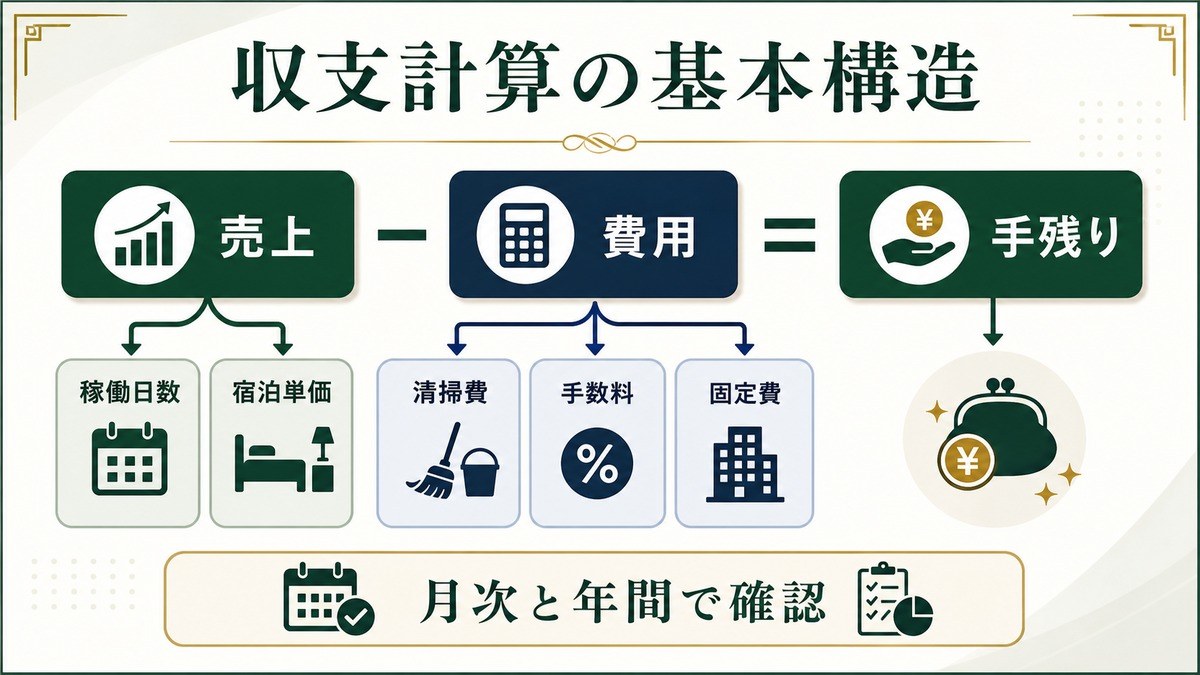

収支計算の基本構造

民泊の月次収支は、以下の基本式で表せます。収益から費用を差し引いたものが手取り(税前)です。

月次手取り(税前)= 月間客室売上 − OTA手数料 − 清掃費 − 固定費 − 変動費

各項目の意味と実務上の注意点を整理します。

月間客室売上の計算

月間売上は「ADR(平均客室単価)× 月間稼働日数」で求めます。月間稼働日数は「月の暦日数 × 稼働率」です。住宅宿泊事業の場合、年間最大180日の制限があるため、月換算の上限は15日(180日÷12ヶ月)となります。稼働率60%を適用すると、実際の稼働日数は9日前後です。

OTA手数料

Airbnbのスプリット型手数料の場合、ホスト側の手数料は売上の3%です(Airbnb公式ヘルプ、2026-05-20取得)。ただし手数料体系は変更される可能性があるため、掲載時点の公式ヘルプを必ず確認してください。楽天トラベルやBooking.comを利用する場合は手数料率が異なります。

清掃費

清掃費はチェックアウトごとに発生する変動費です。外部業者に委託する場合、1LDKで1清掃あたり6,000〜10,000円程度が一般的な相場です(業者の公開料金表による)。本記事の試算では8,000円/清掃を使用します。自主清掃の場合はゼロですが、時間的コストと品質管理の負荷が増します。

固定費と変動費の区分

固定費は稼働の有無にかかわらず毎月発生します(家賃・光熱費基本料・Wi-Fi・保険など)。変動費は稼働に連動します(清掃費・消耗品・アメニティなど)。収支改善の優先順位は「固定費の見直し → 稼働率の改善 → 変動費の最適化」の順が現実的です。

次のセクションから各項目を具体的な数値で展開します。試算にあたっては「東京都内1LDK、ADR 20,000円、稼働率60%、住宅宿泊事業(180日制限)」を前提条件とします。

ADRとはなんですか?宿泊単価と何が違うのでしょうか?

ADR(Average Daily Rate)は「平均客室単価」のことで、実際に宿泊が発生した日の平均単価です。設定単価とは異なり、割引・クーポン・シーズン変動後の実績値を指します。収支試算では「表示価格」ではなく「実際に受け取れるADR」を使うことが重要です。

収入の計算方法

収入の試算には、ADR(平均客室単価)・稼働率・月間稼働可能日数の3変数が必要です。住宅宿泊事業の場合は180日制限が上限を規定するため、まず上限値を確認します。

月間最大稼働日数と180日制限

住宅宿泊事業法の制度上、年間提供日数の上限は180日です。単純に12ヶ月で割ると1ヶ月あたり15日が上限となります。ただし、自治体の条例によって上限を180日未満に制限している地域もあります(例:京都市・大田区など)。詳細は物件所在地の自治体窓口に確認してください。

ADR・稼働率・収入の試算例

以下は本記事の前提条件(東京都内1LDK、ADR 20,000円、稼働率60%)における月次収入の試算です。

| 項目 | 計算式 | 金額(試算例) |

|---|---|---|

| 月間最大稼働上限 | 180日 ÷ 12ヶ月 | 15日/月 |

| 月間稼働日数(稼働率60%適用) | 15日 × 60% | 9日/月 |

| 月間客室売上 | 20,000円 × 9日 | 180,000円 |

| Airbnbホスト手数料(3%)控除後 | 180,000円 × 97% | 174,600円 |

※ あくまで試算例です。実際の収入は物件・立地・季節・OTA・価格戦略により大きく異なります。稼働率60%は観光庁が公表する市場全体の平均値(2026年3月)であり、個別物件への適用を保証するものではありません。

稼働率が収入に与える影響(感度分析)

ADR 20,000円・月間最大15日を固定し、稼働率だけを変えた場合の収入変化を示します。稼働率は収入に正比例するため、10ポイントの差が月間18,000円の差につながります。

| 稼働率 | 月間稼働日数 | 月間客室売上(試算) | 備考 |

|---|---|---|---|

| 40% | 6日 | 120,000円 | 低稼働・赤字リスク高 |

| 50% | 7.5日 | 150,000円 | 損益分岐点前後 |

| 60%(観光庁市場平均) | 9日 | 180,000円 | 本記事の基準試算 |

| 70% | 10.5日 | 210,000円 | 好立地・高評価物件の目安 |

| 80% | 12日 | 240,000円 | 繁忙エリア・繁忙期の参考値 |

※ ADR 20,000円、月間最大15日(180日制限)の条件下での試算例。個別物件の収入を保証するものではありません。

ADR 20,000円というのは東京の1LDKで現実的な金額ですか?

東京都心(新宿・渋谷・浅草周辺など)の1LDKであれば、繁忙期に15,000〜25,000円台になるケースが多く、年間平均で20,000円前後は一つの目安です。ただし立地・設備・レビュー評価・写真の質によって大きく変わります。自物件のリアルな相場はAirbnbの類似物件を検索して確認するのが最も確度の高い方法です。

費用の全内訳

収支を正確に把握するためには、費用を「固定費」「変動費」「初期費用の償却」の3種類に分けて考えることが重要です。特に、初期費用の償却を月次コストに含め忘れると、実質的な利益率を過大評価してしまいます。

① 固定費(稼働にかかわらず毎月発生)

固定費は物件が稼働しているかどうかに関係なく毎月かかるコストです。民泊専用物件の場合と自宅の一部を活用する場合で性格が異なります。

| 費用項目 | 月額目安(東京1LDK・試算例) | 備考 |

|---|---|---|

| 家賃(専用物件の場合) | 100,000〜180,000円 | 転貸の場合はオーナー許可が前提。自宅活用の場合は0円とみなす試算もあり |

| 光熱費(水道・電気・ガス基本料) | 5,000〜12,000円 | 使用量に応じて変動費化する部分あり |

| Wi-Fi(光回線等) | 3,000〜6,000円 | 民泊では高速Wi-Fi必須。低速は低評価の原因になりやすい |

| 民泊専用保険 | 2,000〜5,000円 | 住宅宿泊事業法では損害賠償の措置が義務付けられている |

| 管理費・共益費 | 物件による | マンション管理費は民泊用途を禁止している場合もある |

| 小計(家賃除く・本記事試算) | 約20,000円 | 本記事のH2-3試算では家賃は別計上。自宅活用を前提とした簡易試算 |

② 変動費(稼働日数に連動して発生)

変動費は宿泊者が入るたびに発生するコストです。稼働率が上がるほど増加しますが、稼働がゼロの月は発生しません。

| 費用項目 | 単価目安 | 月次試算(稼働率60%・9泊の場合) |

|---|---|---|

| 清掃費(外部委託) | 6,000〜10,000円/回(1LDK) | 8,000円 × 9回 = 72,000円 |

| アメニティ・消耗品 | 300〜800円/泊 | 500円 × 9泊 = 4,500円 |

| タオル・リネン洗濯 | 500〜1,500円/回 | 1,000円 × 9回 = 9,000円(外部業者の場合) |

| OTA手数料(Airbnb 3%) | 売上の3% | 180,000円 × 3% = 5,400円 |

| 変動費合計(試算) | 約90,900円 |

③ 初期費用の償却(月次への配分)

民泊開業には初期投資(家具家電・消防設備・内装リフォーム・届出手数料など)が必要です。この初期投資は一時的な支出ですが、月次収支に回収コストとして組み込まないと、「表面上は黒字でも初期投資を回収できない」状態が続くことになります。

一般的な1LDKの初期費用の例:

| 初期費用項目 | 目安金額 | 備考 |

|---|---|---|

| 家具・家電(ベッド・テーブル・冷蔵庫等) | 150,000〜400,000円 | グレードにより大きく変動 |

| 消防設備(自動火災報知設備等) | 30,000〜200,000円 | 物件規模・既設備の有無による |

| 内装リフォーム・清掃 | 0〜500,000円 | 物件状態により不要な場合もあり |

| 届出手数料・行政書士費用 | 0〜100,000円 | 自力申請か行政書士委託かによる |

| 写真撮影(プロカメラマン) | 20,000〜80,000円 | 自撮りの場合は機材費のみ |

| 合計目安 | 200,000〜1,280,000円 | 幅が大きいため必ず個別に見積もりを |

初期費用を24ヶ月で償却する場合、月次の回収コストは「初期費用 ÷ 24ヶ月」として計算します。仮に初期費用50万円であれば月約20,833円の回収コストになります。この視点を収支計算に含めることが、実質的な利益を測る上で重要です。

清掃費が1回8,000円は高くないですか?自分でやれば削れますよね?

自主清掃は費用を下げられますが、チェックアウト直後に動く必要があるため時間的拘束が生じます。また清掃品質が評価に直結するため、専門業者の方が安定しやすい面もあります。費用対効果とライフスタイルを踏まえて判断するのが現実的です。

黒字・赤字シナリオ比較

同じ物件・同じADRでも、「自主管理」か「運営代行委託」かによって手取りは大きく変わります。また稼働率の設定が甘いと、運用前は黒字試算でも実際には赤字になります。以下に3つのシナリオを比較します。

前提条件: 東京都内1LDK、ADR 20,000円、住宅宿泊事業(180日制限)、月間最大15日、家賃・ローン返済は除く。あくまで試算例です。

| 項目 | シナリオA 自主管理・稼働率60% |

シナリオB 運営代行・稼働率60% |

シナリオC 自主管理・稼働率40% |

|---|---|---|---|

| 月間稼働日数 | 9日 | 9日 | 6日 |

| 月間客室売上 | 180,000円 | 180,000円 | 120,000円 |

| OTA手数料(3%) | △5,400円 | △5,400円 | △3,600円 |

| 清掃費(8,000円/回) | △72,000円 | △72,000円 | △48,000円 |

| 運営代行手数料(売上の20%) | 0円 | △36,000円 | 0円 |

| 固定費(光熱費・Wi-Fi・保険等) | △20,000円 | △20,000円 | △20,000円 |

| アメニティ・消耗品(500円/泊) | △4,500円 | △4,500円 | △3,000円 |

| 月次手取り試算(税前・家賃除く) | 約78,100円 | 約42,100円 | 約45,400円 |

※ 試算例です。運営代行手数料は各社によって異なります(売上の15〜30%が一般的な範囲)。実際の契約前に各社の料金体系を確認してください。

シナリオAとBの比較から、運営代行を利用すると月約36,000円の代行手数料が発生しますが、代わりに対応業務(予約管理・ゲスト対応・トラブル対応)を委託できます。副業として時間を削りたい場合や、遠隔地物件の場合は代行利用が現実的です。シナリオCは稼働率が40%に下がった場合で、同じ固定費を負担しながら収入が大幅に減ることを示しています。稼働率の見通しが甘いと、代行なし・低稼働の組み合わせは収支が厳しくなります。

なお、家賃・ローン返済が月10万円かかる場合、シナリオAでも月次は約21,900円の赤字になります。専用物件で民泊を運営する場合、家賃・ローンコストは最大の収支インパクト項目です。

運営代行に頼んだら、自主管理よりも収支は必ず悪くなりますか?

手取り額は減りますが、代行により稼働率が上がるケースがあります。自主管理で稼働率40%よりも、代行で稼働率70%のほうが手取りが多くなる可能性もあります。代行会社の稼働実績を確認した上で比較判断するのが実務上の現実的な進め方です。

物件タイプ別の収支構造(自宅活用・賃貸・購入)

収支の前提として最も大きいのが「物件をどう調達するか」です。同じ売上でも、初期投資と固定費の構造が違うため、損益分岐点がまったく変わります。

| タイプ | 初期投資 | 毎月の固定費 | 収支の特徴 |

|---|---|---|---|

| 自宅・所有物件の活用 | 小〜中(設備・消防中心) | 小(家賃なし) | 損益分岐が低く赤字リスクが最も小さい。まず検討したい型 |

| 賃貸を借りて転貸(又貸し型) | 中(敷礼+設備) | 大(家賃が常に発生) | 閑散期の家賃負担が重く、大家の転貸承諾も必須。稼働率の見極めがシビア |

| 物件を購入して運営 | 大(物件価格+改修) | 中(ローン返済・保有税) | 投資回収は年単位。物件投資の選定と資金調達の設計が収支を左右 |

「普通に賃貸へ出した場合」との比較で迷う場合は、民泊 vs 賃貸の収支比較ガイドもあわせて確認してください。

180日制限が収支に与える影響

住宅宿泊事業法(民泊新法)では、年間の提供日数上限が180日と定められています(住宅宿泊事業法 第9条)。これは営業日数ではなく「ゲストに施設を提供した日数」の上限です。実質的に年間の半分以下しか稼働できないため、専用物件で民泊を運営する場合、残り約185日の固定費負担を民泊収益だけで賄えるかが収支設計の核心となります。

年間収支への影響試算

ADR 20,000円・稼働率60%の条件で、180日制限なしの旅館業や特区民泊(最大365日稼働想定)と比較すると、年間収益の差は明確です。

| 制度区分 | 年間最大営業日数 | 年間稼働日数(稼働率60%) | 年間客室売上(試算) |

|---|---|---|---|

| 住宅宿泊事業(民泊新法) | 180日 | 108日 | 2,160,000円 |

| 旅館業(簡易宿所) | 365日(制限なし) | 219日 | 4,380,000円 |

| 国家戦略特区民泊(東京都大田区等) | 2泊3日以上の条件あり・上限なし | (制度の詳細は自治体に確認) | 制度条件による |

※ 試算例。旅館業は許可取得コスト・設備基準等の要件が住宅宿泊事業より高くなります。制度の選択は物件条件・自治体規制・事業規模を踏まえた総合判断が必要です。

住宅宿泊事業の180日制限は、残り185日の固定費をどう吸収するかが重要なポイントです。実務上の対応としては「民泊繁忙期(ゴールデンウィーク・夏季・年末年始)に180日を集中させ、ADRを高く設定する」「民泊以外の短期賃貸(月極・ウィークリー)と組み合わせる」などのアプローチが検討されています。ただし転貸の場合はオーナーの許可が前提であり、管理規約の確認が不可欠です。

180日のカウント管理は実務上の重要な作業です。残り日数と使用ペースを可視化するツールとして、以下をご活用ください。

自治体によっては180日よりもっと短い制限が設けられているケースもあるんですか?

はい、住宅宿泊事業法は自治体が条例で180日未満に制限することを認めています。たとえば京都市では一定の住居専用地域において特定の期間のみ営業を認める制限を設けており、年間営業可能日数が180日を大きく下回る場合があります。物件所在地の条例は必ず事前に確認してください。

赤字になる典型5パターン

民泊運営で赤字が続く場合、原因はほぼ以下の5パターンに集約されます。事前に把握しておくことで、開業前の試算段階で回避できるケースが多くあります。

パターン1:稼働率を過大予測した

「観光庁の稼働率60.3%」を「自分の物件でも達成できる」と直接当てはめるのが最も多い失敗です。この数字は市場全体の平均値であり、好立地の高評価物件から郊外の低評価物件まで含まれています。開業初期はレビューがゼロの状態からスタートするため、最初の3ヶ月は稼働率30〜40%程度で試算しておく方が現実的です。楽観的な稼働率で固定費のかかる物件を確保すると、開業直後から赤字が続く構造になります。

パターン2:清掃コストを甘く見た

「自分で清掃すれば費用ゼロ」と試算していたものの、実際には宿泊者が多い月は1ヶ月に10回近く清掃が必要になります。時給換算で考えると、外部委託の方がコスト効率が高い場合もあります。また、清掃が追いつかなくなって外部委託に切り替えると、当初の試算と費用構造が大きく変わります。初期試算の段階で外部委託コストを計上しておき、「自主清掃で浮かせる分はバッファ」として扱う設計が安全です。

パターン3:OTA手数料を見落とした

Airbnbのホスト手数料3%は比較的低い水準ですが、複数のOTAを利用する場合は合算するとコストが増えます。また、ゲストへの手数料(14.1〜16.5%)が加算されるため、ゲストから見た実質的な宿泊コストは設定単価よりも高くなります。単価設定が相場より高すぎると稼働率が下がる要因になるため、競合物件の表示価格だけでなく「ゲスト支払い総額」も意識した価格設定が重要です。

パターン4:180日制限を超過しそうになって急停止した

年末に向けて180日が近づいているにもかかわらず、予約を受け続けてしまい急遽キャンセルせざるを得なかったというケースがあります。ゲストへのキャンセルはOTAでの評価に直結し、将来の稼働率に悪影響を与えます。提供日数は毎月計算して管理し、残日数と繁忙期を照らし合わせた計画的な予約受付が実務上は重要です。

パターン5:初期リフォーム費・設備投資の回収を試算に入れていなかった

「月次は黒字になっている」と思っていたが、開業時に投じた家具・家電・内装費・消防設備費を回収できるまでのトータルの収支は赤字という状態が続くケースです。試算段階で初期費用の月次償却コストを含めることで、真の損益分岐点(初期投資回収完了時期)が見えてきます。たとえば初期費用50万円を24ヶ月で回収すると月約2万円の回収コストが加わるため、その分を加算した上での黒字化の見通しが必要です。

開業初期は稼働率が低いとのことですが、どのくらいの期間で60%に近づけますか?

物件・立地・価格設定の積極度によって大きく異なります。好立地かつ写真の質が高く、初期価格を相場より抑えてレビューを集める戦略をとると3〜6ヶ月で安定してくるケースもあります。特定の保証はできませんが、最初の3ヶ月は低稼働を前提にした資金計画を立てておくのが現実的です。

黒字化のための具体的アクション

収支を改善するための実務上のアクションは「収入の最大化」「稼働率の向上」「費用の最適化」の3方向に整理できます。全てを同時に進めることは難しいため、現状の収支で最もインパクトの大きい項目から着手するのが現実的です。

① 価格設定(ADRの最適化)

ADRと稼働率はトレードオフの関係にあります。高すぎる価格は稼働率を下げ、低すぎる価格はADRを下げます。実務上は「周辺の同規模物件の価格帯」「季節・曜日・イベント」を組み合わせたダイナミックプライシングが有効です。繁忙期(ゴールデンウィーク・年末年始・観光イベント時期)に価格を引き上げ、閑散期は稼働率重視で価格を下げる動的な設定が、年間収益を最大化しやすいアプローチです。

② 稼働率の改善

稼働率を高めるために最も即効性があるのは「プロフィール写真の質の向上」と「最初の10件レビューを早期に集める戦略的な価格設定」です。OTAのアルゴリズムは新規物件よりも実績のある物件を優先表示する傾向があるため、初期は稼働率優先で価格を設定し、レビューを積み上げることがその後の収益改善の土台になります。また、最低宿泊日数の設定も稼働率に影響します。2泊最低条件は1泊の断り客が発生するリスクがある一方、清掃回数を減らす効果があります。物件の特性に合わせた設定が求められます。

③ 費用の最適化

変動費の中で最も大きな比率を占める清掃費は、業者の複数見積もりや最低宿泊日数引き上げで回数削減が可能です。固定費では、Wi-Fiは工事不要のホームルーターへの変更で月2,000〜3,000円程度の削減が見込める場合があります。アメニティは一括仕入れでの単価引き下げが有効です。一方、保険は削減対象にしないことを推奨します。住宅宿泊事業では損害賠償責任の措置が法的要件です。

④ 180日の戦略的配分

180日を平均的に12ヶ月に分散させるだけでなく、需要の高い時期(春・夏・年末年始)に集中させる配分も一つの戦略です。繁忙期に集中させてADRを高く設定し、閑散期は民泊以外の活用(中長期賃貸など)と組み合わせることで、年間収益を最大化できる可能性があります。ただし、この場合も転貸許可・管理規約の事前確認が前提です。

黒字化への一番の近道は何ですか?最初にすべきことを教えてください。

まず「現実的な稼働率での収支試算」を作ることです。楽観的な数字ではなく、稼働率40%・60%・80%の3パターンで試算し、どの時点で黒字になるか把握する。その上で、初期の稼働率向上(写真・価格戦略)と費用構造の見直しを並行して進めるのがこの順が現実的です。

収支シミュレーターで自分の数字に置き換える

ここまでの試算例は、あくまで「構造を掴むための一例」です。最後は必ずご自身の物件条件で数字を置き換えてください。当サイトの無料収支シミュレーターは次の手順で使えます。

- 想定の宿泊単価と定員を入力する(近隣の類似リスティングの価格が参考になります)

- 想定稼働率を「強気・標準・弱気」の3パターンで変えて試す

- 家賃・清掃費・手数料・光熱費など毎月の費用を入れる

- 月次収支と年間収支を確認し、赤字になる稼働率の下限(損益分岐点)をメモする

3パターンの試算で「弱気シナリオでも耐えられるか」を確認しておくと、開業後の判断がぶれにくくなります。

専門家確認が必要な範囲

民泊の収支には「いくら稼げるか」だけでなく、「税務・経費・届出の手続き」という側面があります。これらは自己判断だけで進めると思わぬリスクにつながる可能性があるため、専門家への確認が推奨される範囲を整理します。

税務・経費算入(税理士・税務署)

民泊収入の税務処理は「事業所得」として扱われるか「雑所得」として扱われるかが、経費算入の範囲や確定申告の方法に影響します。また、家賃・光熱費・Wi-Fiを「事業用按分」として経費計上できる割合は、民泊の利用頻度や物件全体に対する専用部分の比率によって変わります。これらの取扱いは個別の事情により異なるため、税理士または所轄税務署にご相談ください。本記事の試算は税務処理後の手取りを保証するものではありません。

届出・制度選択(行政書士・自治体窓口)

住宅宿泊事業法・旅館業法・国家戦略特区民泊の3制度のどれに基づいて届け出るかは、物件の立地・構造・運営形態によって適切な選択が異なります。届出漏れや誤った制度での運営は罰則対象になる可能性があります。届出手続きおよび制度選択については、民泊・旅館業に詳しい行政書士または物件所在地の自治体窓口に確認することを推奨します。

消防設備(所轄消防署)

住宅宿泊事業の届出には消防法令に基づく設備の設置が求められる場合があります。必要な設備・検査の内容は物件の階数・面積・構造によって異なります。開業前に物件所在地の所轄消防署に確認することが実務上の重要なステップです。消防設備費を初期費用に含め忘れると、試算段階での収支が狂う原因になります。

近隣対応・契約トラブル(弁護士・宅地建物取引士)

ゲストとのトラブル・近隣住民からの苦情対応・管理組合との折衝など、法的判断が必要な場面は予期しないタイミングで発生します。これらは事前に対応方針を整理しておくことで、発生時の混乱を最小化できます。契約書の内容確認や近隣対応の方針については、弁護士または宅地建物取引士への相談が現実的な選択肢です。

専門家・自治体への確認窓口は、民泊学校の運営代行業者の選び方でも案内しています。

税理士に相談すると費用がかかりますが、年間どのくらいの収益があれば相談する価値がありますか?

税理士費用は年間数万円〜十数万円が一般的ですが、経費按分の正確な計上で節税できる金額がそれを上回るケースは少なくありません。また、申告誤りによるペナルティリスクを考えると、初年度から専門家に確認することは費用対効果が高い場合が多いです。所轄税務署の無料相談窓口を最初に利用するのも選択肢の一つです。

よくある質問(FAQ)

Q1. 民泊の月収はどのくらいが目安ですか?

住宅宿泊事業(180日制限)の場合、東京都内1LDK・ADR 20,000円・稼働率60%の条件では月次手取りの試算は7〜8万円程度(税前、固定費込み、家賃除く)です。ただし、この数字はあくまで試算例であり、物件・立地・稼働率・費用構造によって大きく変わります。稼働率が40%を下回ると固定費を賄えない試算になるケースもあります。事前に複数パターンで収支試算を行うことを推奨します。

Q2. 副業として民泊を始めた場合、確定申告は必要ですか?

民泊収入が年間20万円を超える場合は、給与所得のある方でも確定申告が必要になる可能性があります。また、経費の按分方法・所得区分(事業所得または雑所得)の判断は個別の状況によって異なります。確定申告の要否・方法については、所轄税務署または税理士にご相談ください。本記事はこれらの税務判断を代替するものではありません。

Q3. 観光庁の稼働率60.3%は民泊だけの数字ですか?

観光庁の宿泊旅行統計調査(2026年3月)で示された客室稼働率60.3%は、ホテル・旅館・簡易宿所・その他宿泊施設を含む市場全体の数字です。民泊(住宅宿泊事業)だけの稼働率ではありません。民泊に特化した稼働率データは観光庁から単独で公表されていないため、この数字を民泊の稼働率の保証として使うことはできません。

Q4. 家賃10万円の1LDKで民泊は採算が合いますか?

本記事の試算(ADR 20,000円・稼働率60%・住宅宿泊事業)では月次手取りは約7〜8万円(家賃除く)のため、家賃10万円を負担すると月次は赤字になる試算です。ただし家賃が民泊以外の用途(自宅兼用)であれば按分が変わります。また稼働率70〜80%を維持できれば収支が改善する可能性があります。個別の条件を入れた収支試算を必ず実施してください。

Q5. 住宅宿泊事業と旅館業では、どちらが収益性が高いですか?

旅館業(簡易宿所許可)は180日制限がないため営業日数の上限はありませんが、許可取得に必要な設備基準・設備投資が住宅宿泊事業より高く、固定コストも増えます。単純に「どちらが儲かる」とは言えず、物件の規模・立地・投資回収期間・オーナーの運営コミットメントを踏まえた判断が必要です。制度の比較・選択については行政書士または物件所在地の自治体窓口にご確認ください。

Q6. Airbnb以外のOTAを使うと手数料はどう変わりますか?

楽天トラベルやBooking.comの場合、ホスト側の手数料はAirbnbのスプリット型(3%)より高い傾向があります(各OTAの契約条件により異なります)。一方、複数OTAへの掲載は露出増加による稼働率向上に寄与する可能性があります。OTA選択は手数料コストと稼働率のトレードオフで判断し、各社の最新料金体系を直接確認することを推奨します。

Q7. 訪日外客が増えているとのことですが、それは民泊の収益に直結しますか?

JNTOの発表(2026年3月訪日外客数3,618,900人、前年比+3.5%)は需要環境の追い風を示しています。ただし、訪日外客の増加が直接「あなたの物件の稼働率が上がる」ことを意味するわけではありません。物件の立地・OTAでの露出・価格競争力・レビュー数などが稼働率を決める主要因です。市場の需要増は可能性の向上を示しますが、個別物件の稼働率を保証するものではありません。

まとめ

本記事では、観光庁の公式稼働率データ(2026年3月:60.3%)とAirbnb公式手数料(ホスト3%)を根拠に、東京都内1LDKの月次収支試算を具体的な数値で解説しました。改めて要点を整理します。

- 月次収支の基本式は「売上 − OTA手数料 − 清掃費 − 固定費」。住宅宿泊事業の場合、月間最大稼働日数は15日(180日÷12ヶ月)が上限

- ADR 20,000円・稼働率60%・自主管理の試算では月次手取りは約7〜8万円(税前・家賃除く)。これは保証値ではなく、あくまで条件付きの試算例

- 赤字の主要因は「稼働率の過大予測」「清掃コストの甘め設定」「初期費用の回収漏れ」「180日の管理ミス」の4点に集中

- 運営代行を使うと手取りは月3〜4万円程度減るが、時間的拘束が大幅に下がる。稼働率向上効果と合わせて判断する

- 税務・経費按分・届出手続きは専門家(税理士・行政書士・所轄税務署・消防署)への確認が前提

収支の全体像を把握したら、次は自分の物件の具体的な数値を入力して試算してみてください。以下の収支シミュレーターでADR・稼働率・OTA手数料・清掃費を入力すると、月次・年次収支がすぐに確認できます。

ご確認ください(民泊学校 編集部より)

⚠️ 本記事の試算は一例です。実際の収支は物件・地域・運営形態・季節により大きく変動します。投資判断は必ず複数の試算と専門家確認の上で行ってください。

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

⚠️ 本記事の試算は一例です。実際の収支は物件・地域・運営形態・季節により大きく変動します。投資判断は必ず複数の試算と専門家確認の上で行ってください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。