民泊 長期滞在(30日以上)完全ガイド 2026年版|消費税・180日ルール・Airbnb価格設定・宿泊者名簿まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-20

民泊で長期滞在ゲストを受け入れるとき、「30日以上なら消費税が非課税になる」「1ヶ月以上なら180日カウントに入らない」といった情報がネット上に散見されます。しかし現状の法制度を公式ソースで確認すると、どちらも無条件には成立しない話です。誤った理解のまま運用すると、税申告のミスや行政指導につながる可能性があるため、まず正確な制度理解から始めることをお勧めします。本記事では、住宅宿泊事業法・消費税・Airbnbの長期滞在ルール・価格戦略を実務目線で整理します。

この記事でわかること

- 民泊の長期滞在(30日以上)が消費税非課税にならない理由と国税庁の根拠

- 1ヶ月以上滞在ゲストを180日カウントから除外できる条件(事前賃貸借契約の要件)

- Airbnbで「長期滞在」とみなされる28泊以上のルールと月払いシステム

- 週割引・月割引の設定相場と収益を最大化する価格戦略

- 長期滞在向けキャンセルポリシーの選び方(ファームとストリクトの違い)

- 長期ゲストの宿泊者名簿・本人確認で注意すべき点

- 長期滞在を断るべきケースと受けるべきケースの判断フロー

Contents

- 1 【要注意】民泊の長期滞在は消費税が常に課税対象となる

- 2 長期滞在と180日ルールの関係——事前賃貸借契約で除外できる場合とその条件

- 3 Airbnbの「長期滞在」定義(28泊以上)と月払いシステムの仕組み

- 4 長期滞在の価格設定:週割引・月割引の設定方法と相場

- 5 長期滞在向けキャンセルポリシーの選び方——ファームとストリクトの違い

- 6 長期滞在ゲストの宿泊者名簿・本人確認の注意点

- 7 長期滞在を断るべきケース・受けるべきケース——稼働率と収益のバランス

- 8 長期滞在向けリスティング最適化のポイント

- 9 長期滞在でよくある失敗例と対策

- 10 よくある質問(FAQ)

- 11 まとめ——長期滞在受け入れ前に押さえておくべき3つのポイント

【要注意】民泊の長期滞在は消費税が常に課税対象となる

「1ヶ月以上の住宅貸付は消費税が非課税」という知識を持つ人は多いでしょう。しかしこれは「住宅の貸付」に限定された非課税ルールであり、民泊には適用されません。国税庁のタックスアンサーに明示されています。

⚠️ 「民泊は何泊であっても消費税の課税取引」です。30日・1ヶ月以上の滞在であっても非課税にはなりません。確定申告・インボイス対応で誤りが発生しやすい点であり、税理士への確認を強く推奨します。

非課税となる「住宅の貸付」との違い

消費税法上、住宅を「生活の本拠として使用するため」に1ヶ月以上継続して貸し付ける場合は非課税とされています。一方、民泊(住宅宿泊事業)は「宿泊料を受けて人を宿泊させる事業」であり、旅館業に準じる取扱いになります。旅館・ホテルの宿泊料が消費税課税であるのと同じ理由で、民泊の宿泊料も課税対象です。

判断のポイントは「生活の本拠として使用するかどうか」にあります。民泊ゲストは旅行・出張・短期滞在を目的としており、その物件を生活の本拠とするわけではありません。30泊・60泊と滞在が長くなっても、この性質は変わりません。

| 取引形態 | 消費税の扱い | 根拠 |

|---|---|---|

| 民泊(住宅宿泊事業)※期間不問 | 課税取引 | 国税庁 No.6226 |

| 旅館・ホテル宿泊 | 課税取引 | 消費税法 別表第一 |

| 住宅の賃貸借(1ヶ月以上、生活の本拠) | 非課税取引 | 消費税法 別表第一 第13号 |

| 旅館業法上の下宿営業(1ヶ月以上の宿泊料) | 課税取引 | 旅館業法 第2条 / 厚生労働省Q&A |

国税庁 タックスアンサー No.6226「住宅の貸付け(消費税)」(2026-05-20取得)

「旅館業に該当するものはこの非課税の対象にならない」と明示。民泊は旅館業に該当するため、期間に関わらず課税取引。

課税売上高と確定申告への影響

民泊収入が年間1,000万円を超える場合(または適格請求書発行事業者として登録している場合)は消費税の申告・納付が必要です。長期滞在で月単位の大きな売上が立つと、課税売上高1,000万円を超えるタイミングが早まる可能性があります。また、インボイス制度に登録している場合は泊数・期間を問わず適格請求書の発行義務が生じます。具体的な取扱いは顧問税理士または所轄税務署にご確認ください。

「1ヶ月以上の滞在を受け入れれば消費税が非課税になる」と聞いたのですが、民泊でも同じですか?

民泊(住宅宿泊事業)の場合、国税庁は「旅館業に該当するため非課税対象外」と明示しています。何泊であっても課税取引です。消費税・インボイスの扱いは税理士への確認をお勧めします。

長期滞在と180日ルールの関係——事前賃貸借契約で除外できる場合とその条件

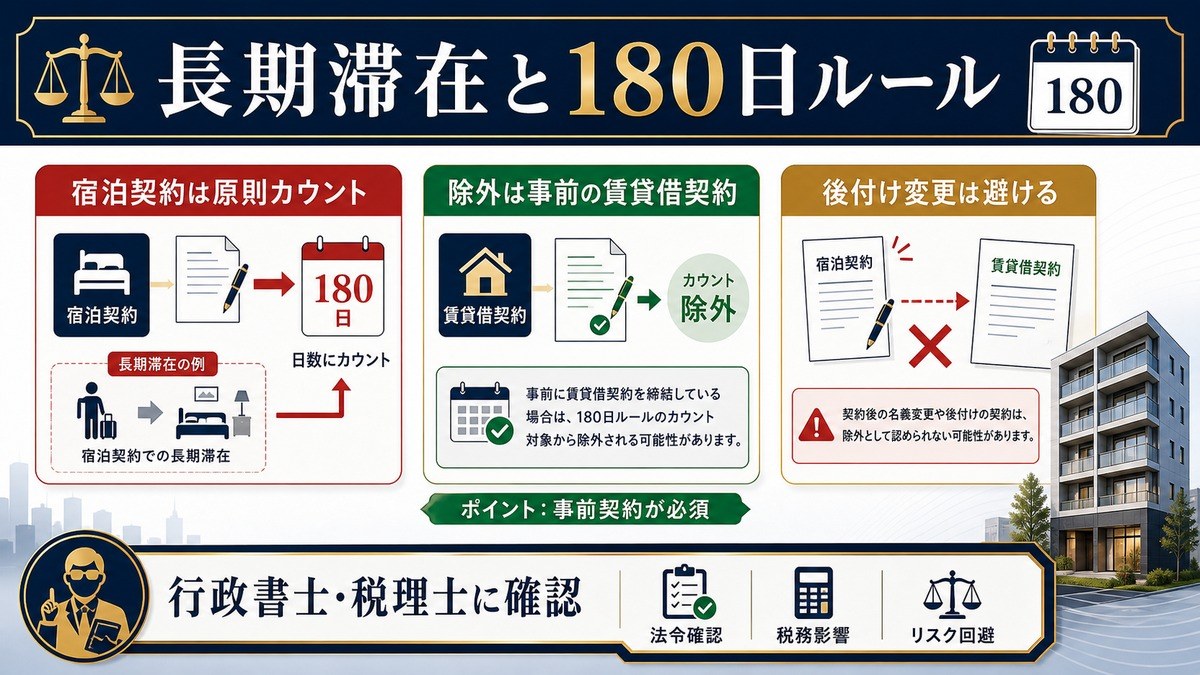

住宅宿泊事業法(民泊新法)では、届出住宅での宿泊提供日数は年間180日以内に制限されています。では、1ヶ月以上の長期滞在ゲストを受け入れた場合、その日数は180日のカウントに含まれるのでしょうか。

結論を先に示します。住宅宿泊事業として受け入れた長期滞在は、原則として宿泊日数にカウントされます。ただし、一定の要件を満たして「賃貸借契約」として切り替えた場合は、カウントの対象外になります。

除外される条件:「事前に賃貸借契約を締結」が必須

住宅宿泊事業法施行要領(ガイドライン、令和6年12月24日改正)には、次のような趣旨が記されています。

宿泊者の滞在が1ヶ月以上に及ぶ場合であっても、宿泊契約として受け入れたものは宿泊日数に算入する。一方、滞在開始前に賃貸借契約を締結した上で住居として提供する場合は、住宅宿泊事業の「宿泊」には当たらず、180日のカウントに含まない扱いとなる。

住宅宿泊事業法施行要領(ガイドライン)令和6年12月24日改正版(国土交通省)(2026-05-20取得)

事前に賃貸借契約を締結した1ヶ月以上の滞在を宿泊日数カウントの対象外とする根拠が示されている。

ここで重要なのは「事前に」という条件です。ゲストがチェックインした後で「今月から賃貸借契約に切り替えよう」という後付け変更は認められません。滞在が始まる前の段階で、書面による賃貸借契約を締結していることが要件です。

賃貸借契約への切り替えで生じる実務上の注意点

賃貸借契約は民法上の契約であり、民泊の宿泊契約とは法的性質が異なります。切り替えを検討する際は以下の点を事前に整理する必要があります。

- 賃貸借契約とする場合、宿泊料ではなく家賃となるため、消費税が非課税になる可能性があります(ただし「生活の本拠」としての利用が前提。確認は税理士へ)。

- 賃借人には借地借家法上の権利が生じます。契約期間終了後の退去が困難になるケースがあるため、定期建物賃貸借契約(定期借家)の活用を行政書士・弁護士に相談することを推奨します。

- 管理組合の規約によっては、賃貸借契約への切り替え自体が禁止されていることもあります。規約の確認が先決です。

- 宿泊者名簿の記載義務は住宅宿泊事業法上の義務ですが、賃貸借契約に切り替えた場合はその義務の対象外となります(ただし物件の管理・本人確認の観点から記録保持を推奨します)。

| 項目 | 民泊(住宅宿泊事業)としての受入 | 賃貸借契約への切替(事前・書面) |

|---|---|---|

| 180日カウント | カウントされる | カウントされない |

| 消費税 | 課税取引 | 条件次第で非課税の可能性あり(税理士確認要) |

| 借地借家法の適用 | なし | あり(退去が難しくなるリスク) |

| 宿泊者名簿 | 義務あり | 義務対象外(記録保持は推奨) |

| 後付け変更 | — | 認められない |

実務上は、賃貸借契約への切り替えには法的・税務的なリスクが伴うため、まず行政書士・税理士・弁護士に相談してから判断するのが現実的な順序です。「180日を節約できる」という目先のメリットだけで安易に切り替えると、退去トラブルや税務上の問題が生じる可能性があります。

民泊制度ポータル「住宅宿泊事業法とは?」(国土交通省)(2026-05-20取得)

「宿泊料を受けて人を宿泊させる事業」の定義が記載。長期滞在でも宿泊料を受けている限り宿泊日数にカウントされることを確認できる。

長期ゲストが来てから「賃貸借に切り替えよう」と後で変更しても、180日カウントから外れませんか?

後付け変更はガイドラインで認められていません。180日のカウント除外を狙うなら、滞在開始前に書面で賃貸借契約を締結することが条件です。借地借家法のリスクもあるため、行政書士への相談を先に行うことをお勧めします。

Airbnbの「長期滞在」定義(28泊以上)と月払いシステムの仕組み

Airbnb上では28泊以上の予約を「長期滞在(Long-term stay)」と定義しています。この28泊というラインは、Airbnbのヘルプセンター(公式)に記載されています。

Airbnb「月払い長期滞在(ゲスト向け)」(Airbnb公式ヘルプ)(2026-05-20取得)

28泊以上が長期滞在の定義。月払い・月割引の対象となる。初月の分割払いと返金ルールが記載されている。

月払いシステムの仕組み

28泊以上の予約が成立すると、ゲストは宿泊費を分割して月単位で支払う「月払い」が選択できます。主な仕組みは以下の通りです。

- 最初の1ヶ月分は予約確定時に請求される。

- 2ヶ月目以降は毎月1日前後に自動請求される。

- ゲストが途中でキャンセルした場合、次の請求サイクルまでの料金が返金対象となる(キャンセルポリシーに依存)。

- ホスト側の受け取りは、宿泊開始後24時間が経過してから月単位でリリースされる。

月払いはゲストにとって資金計画を立てやすいメリットがあります。一方ホストにとっては、キャンセル時に未払い月分のリスクがなく、且つAirbnbの保証プログラム(エアカバー)の対象となる点でも、直接取引より安全な面があります。

初月返金ルールの注意点

Airbnbの公式ヘルプによれば、ゲストが滞在開始後48時間以内にキャンセルした場合、一定条件のもとで初月分の一部が返金対象になります。ただし48時間を過ぎると、キャンセルポリシーに従った対応になります。ホストはキャンセルポリシーの選択が収益管理上の重要な決定事項となります(後述のキャンセルポリシーセクションで詳述)。

Airbnbで28泊以上の予約が入ると、自動的に月払いになるのですか?

28泊以上の予約はAirbnbシステム上で「長期滞在」として扱われ、月払いオプションがゲストに提示されます。ホスト側の設定(月割引)も28泊以上の予約に自動適用されます。最新のUI変更はAirbnb公式ヘルプで確認することをお勧めします。

長期滞在の価格設定:週割引・月割引の設定方法と相場

長期滞在ゲストを引き寄せるためには、週割引と月割引の設定が実務上は有効です。Airbnbでは、割引率をパーセンテージで設定でき、設定した割引が予約条件を満たすと自動的に適用されます。

Airbnb「週割引・月割引設定」(Airbnb公式ヘルプ)(2026-05-20取得)

週割引:7〜21泊の予約に適用。月割引:28〜84泊の予約に適用。パーセンテージで設定。

割引率の目安と設定ロジック

割引率の相場は物件の立地・グレード・稼働状況によって大きく異なるため、一律の「正解」はありません。ただし、以下の考え方が実務上の参考になります。

| 割引種別 | 対象泊数 | 一般的な設定範囲の目安 | 設定のポイント |

|---|---|---|---|

| 週割引 | 7〜21泊 | 5〜15%程度 | 清掃回数の節約分を割引原資に充てるイメージ |

| 月割引 | 28〜84泊 | 10〜25%程度 | 長期の空室リスク低減を価値として還元 |

長期滞在の収益性を試算するときの考え方

長期滞在は「空室ゼロ保証」の安心感がある一方で、1泊あたりの単価が下がります。損益分岐点を把握するには、以下の要素を整理することが出発点になります。

- 清掃費:短期では1回あたりのコストが高く発生。長期では滞在中の清掃回数が減り、コスト節約になる。

- OTA手数料:Airbnbの手数料は売上の約3〜5%(ホスト側)。長期でも同率が原則。

- 光熱費・消耗品:長期滞在ゲストは電気・水道の使用量が増える傾向。光熱費込みかどうかで収支が変わる。

- 機会損失:繁忙期(GW・お盆・年末年始)をまるまる長期ゲストで塞ぐと、高単価の短期需要を取れなくなる。

こうした変数を組み合わせた月次収支の試算には、収支シミュレーターを活用するのが効率的です。

月割引はどのくらい設定すれば長期ゲストを集めやすいですか?

相場では10〜25%が多いですが、繁忙期を避けつつ閑散期を埋める目的なら高め設定が有効です。まず清掃費・光熱費などのコストを把握した上で、収支がマイナスにならない最低ラインを確認してから決めることをお勧めします。

長期滞在向けキャンセルポリシーの選び方——ファームとストリクトの違い

長期滞在予約はキャンセルされた場合の損失が大きいため、キャンセルポリシーの選択は収益管理の核心です。Airbnbで長期滞在(28泊以上)に設定できる主なポリシーはファームとストリクトの2種です。

Airbnb「長期滞在キャンセルポリシー」(Airbnb公式ヘルプ)(2026-05-20取得)

ファームポリシー:チェックイン30日前までキャンセルで全額返金。ストリクトポリシー:予約後48時間以内かつチェックイン14日以上前のみ全額返金の対象。

| ポリシー | 全額返金の条件 | ホストのメリット | ホストのデメリット |

|---|---|---|---|

| ファーム(Firm) | チェックイン30日前まで | ゲストが集まりやすい。30日前以降は返金なし | 30日前に急キャンセルされると次の手配が困難 |

| ストリクト(Strict) | 予約後48時間以内かつチェックイン14日以上前 | 直前キャンセルへの保護が強い | 厳しさゆえ予約が入りにくくなる場合あり |

どちらを選ぶべきか——2案の判断軸

ここは2案あります。物件の状況に応じて選ぶ判断軸を整理します。

- ファームを選ぶケース:長期ゲストの予約数を増やしたい段階、または代替需要(短期ゲスト)がすぐに確保できる立地にある場合。30日前にキャンセルされても別のゲストを見つける余裕がある。

- ストリクトを選ぶケース:代替需要が少ない物件(地方・観光シーズン外など)、繁忙期の長期予約を保護したい場合。直前キャンセルによる空白リスクを最小化したい。

なお、Airbnbのキャンセルポリシーは定期的に改定されることがあります。設定前に公式ヘルプセンターで最新のポリシー内容を必ず確認してください。

長期滞在のキャンセルポリシーは、ファームとストリクトどちらが正解ですか?

どちらが正解かは物件の立地と代替需要次第です。予約を集めたいフェーズではファームが有利で、繁忙期の予約を守りたいフェーズではストリクトが安全策となります。両者を比較しながら運用状況に合わせて見直すのが現実的です。

長期滞在ゲストの宿泊者名簿・本人確認の注意点

住宅宿泊事業者には、宿泊者名簿の備え付けと記載が義務付けられています。長期滞在の場合でも、この義務は変わりません。

民泊制度ポータル「事業者の業務 」(国土交通省)(2026-05-20取得)

」(国土交通省)(2026-05-20取得)

宿泊者名簿の記載義務が規定されている。7日以上の滞在では定期的な面会等による本人確認が求められる場合がある。

7日以上の滞在で求められる定期確認

通常の短期宿泊では、チェックイン時に本人確認書類の提示を受けて宿泊者名簿に記載すれば基本的な義務を満たします。しかし7日以上の滞在の場合、ガイドラインでは定期的な面会等によるゲストの状況確認が推奨されています。

具体的には次のような対応が実務上の参考となります。

- 週1回程度のメッセージ確認(Airbnbのメッセージ機能を活用)

- 月1回の設備点検を兼ねた訪問(ゲストの同意を得た上で)

- 緊急連絡先の再確認(滞在期間が長くなるほど連絡が途絶えやすい)

宿泊者名簿には、氏名・住所・連絡先・国籍・旅券番号(外国人の場合)などの記載が必要です。Airbnbの予約システムを通じて取得した情報を活用しつつ、自治体の指定フォーマットがある場合はそれに従います。名簿は宿泊終了後3年間の保存義務があります。

旅館業法「下宿営業」との関係

厚生労働省のQ&Aによれば、旅館業法上の「下宿営業」は1ヶ月以上の期間を単位とした宿泊料を受けて宿泊させる営業形態です。

厚生労働省「民泊と旅館業法に関するQ&A」(2026-05-20取得)

下宿営業の定義と、「生活の本拠なし」を前提とした長期滞在の旅館業上の扱いが記載されている。

住宅宿泊事業(民泊新法)の届出で運営している場合は、旅館業許可ではなく届出制度の適用を受けています。1ヶ月以上の滞在を受け入れる際に旅館業法上の「下宿営業」に該当するかどうかは、「生活の本拠として使用するかどうか」によっても判断が変わります。自治体の担当窓口への確認を推奨します。

30泊のゲストでも、宿泊者名簿は必要ですか?チェックインのときだけ書けばいいですか?

住宅宿泊事業として受け入れる場合、宿泊者名簿の備え付けは義務です。チェックイン時の記載に加え、7日以上の滞在ではガイドラインで定期的な確認が推奨されています。名簿は宿泊終了後3年間の保存も必要です。

長期滞在を断るべきケース・受けるべきケース——稼働率と収益のバランス

「長期滞在は安定収入」という見方は部分的には正しいですが、すべての物件・すべての時期に当てはまるわけではありません。受け入れ判断の前に、以下の観点から整理することをお勧めします。

受けるべきケース

- 閑散期の稼働率が低い期間:例えば観光客が少ない1〜2月などに長期ゲストを入れることで、空室を埋めながら固定費(家賃・ローン返済)を回収できる。

- 180日の残日数に余裕がある時期:年度前半に消化ペースが遅い場合は、長期滞在を入れても規制に抵触するリスクが低い。

- 清掃・チェックイン対応の工数を削減したいとき:運営代行に頼らず自己管理している場合、長期ゲスト1名で1ヶ月分の対応が完結するため、管理負荷が大きく下がる。

- ワーケーション需要が高い立地:ビジネス客・テレワーカーが集まる都市部やリゾート地では、月単位の滞在需要が高く、安定した予約が期待できる。

断るべきケース(または慎重に検討すべきケース)

- 繁忙期(GW・夏休み・年末年始)に被る場合:短期の高単価需要が見込めるため、月割引を適用した長期ゲストで塞ぐと機会損失になる可能性がある。収支シミュレーターで比較することを推奨する。

- 180日の消化ペースが速い場合:夏から積み上げて残日数が逼迫しているなら、長期ゲストで消化ペースを加速させると上限に達するリスクがある。

- ゲスト審査が十分にできない場合:長期滞在ゲストは物件の使用頻度が高く、設備の摩耗・近隣トラブルのリスクが積み上がる。Airbnbのレビュー履歴・本人確認済みステータスを確認してから受け入れることが現実的。

- 光熱費・消耗品コストの見積もりが甘い場合:1ヶ月以上の滞在では、電気・水道・消耗品(トイレットペーパー・洗剤等)の使用量が短期の数倍になることがある。光熱費を家賃に含むかどうかで収益性が大きく変わる。

長期滞在の受入判断フロー

| 確認項目 | チェック | 判断 |

|---|---|---|

| 180日残日数に余裕があるか | 残日数 ≥ 滞在予定日数 | 余裕があれば受入検討可 |

| 繁忙期に被るか | GW・夏休み・年末年始など | 被る場合は機会損失を試算してから判断 |

| 光熱費の取り扱いを決めているか | 込み価格か実費精算か | 未決なら先に月額上限を設定 |

| ゲスト審査(Airbnbレビュー・本人確認)は済んでいるか | レビュー3件以上、本人確認済み | 未審査なら追加情報を請求 |

| 宿泊者名簿・本人確認書類の準備があるか | 名簿フォーマット準備済み | 未準備なら自治体フォーマットを事前取得 |

繁忙期に長期ゲストがいると損になることもあるんですね。どう判断すればいいですか?

「閑散期を長期で埋め、繁忙期は短期の高単価で取る」が基本戦略です。収支シミュレーターで繁忙期の短期収益と長期割引後の収益を比較してから判断することをお勧めします。

長期滞在向けリスティング最適化のポイント

長期滞在ゲストは「旅行者」ではなく「一定期間の住まいを探している人」として物件を選ぶ傾向があります。そのため、短期旅行者向けとは異なるアピールポイントを前面に出すことが、問い合わせ率の向上につながります。

タイトルと説明文の書き方

長期ゲスト向けのリスティングでは、以下のキーワードを含めると検索でヒットしやすくなります。

- 「月単位での滞在歓迎」「ワーケーション対応」「長期割引あり」

- 「高速Wi-Fi(〇〇Mbps)」「デスク・モニター完備」「洗濯機・乾燥機あり」

- 「キッチンフル装備(自炊可)」「静かな住宅街」「スーパー・薬局徒歩〇分」

長期滞在に必要なアメニティ

短期旅行者はアメニティの豪華さに反応しますが、長期ゲストは「日常生活ができること」を重視します。設備面では以下が優先度の高い項目です。

| カテゴリ | 必須レベル | あると差別化できるもの |

|---|---|---|

| 通信環境 | 高速Wi-Fi(光回線推奨) | 有線LAN、デュアルバンド対応ルーター |

| 作業環境 | デスク、椅子(高さ調整可能なら良) | 外付けモニター、USB充電口付きコンセント |

| 生活家電 | 洗濯機、電子レンジ、冷蔵庫(大型) | 乾燥機または浴室乾燥機、食洗機 |

| キッチン | コンロ2口以上、調理器具、食器類 | オーブン、炊飯器、コーヒーメーカー |

| 収納 | クローゼット(衣類量に対応した容量) | スーツケース収納スペース、引き出し付き |

光熱費・消耗品の扱いを明示する

長期ゲストが最も不安に思う点の一つが「光熱費が追加請求されるのか」という問題です。リスティングの説明文に「電気・水道・ガスは家賃に含まれます(月〇〇円までを目安)」のように明示しておくと、問い合わせ前の不安を解消できます。光熱費上限を設ける場合は、Airbnbのハウスルールに記載し、予約前にゲストが確認できる状態にしておくことが重要です。

長期滞在中のハウスルール設定

短期では問題にならないことが、長期では積み重なって摩擦になるケースがあります。事前にハウスルールで明示しておくと良い項目の例を挙げます。

- ゴミ出しのルール(種別・曜日・袋の購入場所)

- 定期清掃の実施有無(月1回など)とその方法

- 宅配便・郵便物の受け取り方法

- 設備の異常発生時の連絡先と連絡方法

- 追加ゲスト(友人・家族の訪問)のルール

長期ゲスト向けには、今のリスティングに何を追加すればいいですか?

まず「Wi-Fi速度・デスク有無・洗濯機有無・光熱費の扱い」の4点を説明文に明示するのが現実的な第一歩です。次いで月割引の設定、そしてハウスルールへの生活ルール追記の順で整えると、問い合わせの質と量が変わってくることが多いようです。

長期滞在でよくある失敗例と対策

長期滞在は運用ミスが発覚したときの損失も大きくなります。実務上よく発生する失敗パターンを整理します。

失敗例1:消費税の申告漏れ

「長期滞在は非課税のはず」と誤解したまま確定申告を行い、消費税の申告漏れが生じるケースです。年間売上が1,000万円を超えた翌々年から消費税の納税義務が生じる場合があります(適格請求書発行事業者として登録している場合は即時対応が必要)。民泊収入はすべて課税売上として計上する必要があります。税理士への相談が最も確実な対策です。

失敗例2:後付け賃貸借契約での180日節約を試みる

「今月から賃貸借に変えれば180日カウントから外れる」と考え、滞在開始後に書類を作成するケースです。前述の通り、ガイドラインは「事前に賃貸借契約を締結」を要件としており、後付け変更は認められません。行政調査が入った場合に問題となる可能性があります。

失敗例3:繁忙期を長期ゲストで塞ぎ機会損失が発生

GW・夏休み・年末年始に2〜3ヶ月前から月単位の予約が入り、高単価の短期予約をすべて断らざるを得なくなるケースです。繁忙期が含まれる期間は最低宿泊日数に上限(例:14泊まで)を設けるか、繁忙期前後を避けた月割引の適用設定にするなどの工夫が対策になります。

失敗例4:光熱費込み設定で赤字になる

「光熱費込み」でリスティングを公開したところ、長期ゲストが毎月3〜4万円分の電気を使用し、月割引後の家賃では利益がほとんど出なくなるケースです。事前に過去の光熱費データから月額上限を設定し、超過分は追加請求できる旨をハウスルールに明記することが対策となります。

失敗例5:宿泊者名簿の不備で自治体から指摘

Airbnbの予約情報だけを保管しており、自治体が定める宿泊者名簿のフォーマットに必要な項目(国籍・旅券番号など)が抜けていたケースです。自治体の民泊担当窓口から書式と記載事項を事前に取得し、チェックイン時に必ず確認する運用フローを整備しておく必要があります。

長期ゲストを受け入れる前に、最低限チェックしておくべきことは何ですか?

最低限の3点として「①宿泊者名簿の書式と記載事項を自治体で確認」「②光熱費の月額上限をハウスルールに明記」「③収支シミュレーターで繁忙期との比較試算」をお勧めします。

よくある質問(FAQ)

Q1. 民泊で30日以上の滞在を受け入れると消費税が非課税になりますか?

現状の税制では、民泊(住宅宿泊事業)の収入は泊数に関わらず消費税の課税取引です。国税庁No.6226では「旅館業に該当するものは住宅の貸付非課税の対象外」と明示されています。「1ヶ月以上非課税」というルールは住宅の純粋な賃貸借(生活の本拠としての使用)に限り適用されるもので、民泊には適用されません。詳細な税務処理については顧問税理士にご確認ください。

Q2. 1ヶ月以上の滞在を180日のカウントから外すことはできますか?

住宅宿泊事業法施行要領(ガイドライン)によれば、滞在開始前に賃貸借契約を書面で締結した場合は、宿泊日数の算入対象外とされています。ただし、賃貸借契約への切り替えには借地借家法の適用や税務処理の変化が生じる可能性があります。後付けの変更は認められないため、行政書士・弁護士・税理士に事前相談した上で判断することを推奨します。

Q3. Airbnbで28泊未満でも「長期割引」を設定できますか?

Airbnbの設定上、週割引は7泊以上の予約に、月割引は28泊以上の予約に適用される仕組みです。28泊未満の滞在に月割引は適用されません。ただし週割引(7〜21泊)を設定することで、2〜3週間の中期滞在ゲストを引き寄せる効果が期待できます。

Q4. 長期ゲストが途中でキャンセルした場合はどうなりますか?

設定しているキャンセルポリシーによって返金・非返金の範囲が異なります。ファームポリシーではチェックイン30日前までキャンセルで全額返金、30日前以降はキャンセル不可(返金なし)が原則です。ストリクトポリシーは予約後48時間以内かつチェックイン14日以上前のみ全額返金の対象です。Airbnbのポリシーは改定されることがあるため、最新の内容は公式ヘルプセンターで確認してください。

Q5. 長期ゲストでも宿泊者名簿は必要ですか?

住宅宿泊事業として受け入れる場合、宿泊者名簿の備え付けと記載は義務です(宿泊終了後3年間の保存義務あり)。滞在期間の長短に関わらず義務は変わりません。7日以上の滞在ではガイドラインで定期的な状況確認も推奨されています。自治体ごとに指定フォーマットが異なる場合があるため、物件所在地の自治体担当窓口で書式を確認してください。

Q6. 長期滞在中の光熱費はどう扱うのがよいですか?

光熱費の扱いには「家賃込み(上限あり)」「実費精算」「ホスト負担」の3つの考え方があります。長期ゲストの使用量は短期の数倍になることも多く、「込み」のまま上限を設けないと赤字になるリスクがあります。まず過去の電気・水道・ガスの月額データを確認し、月額上限(例:〇〇円相当まで)をハウスルールに明示するのが現実的な対策です。具体的な設定方法はAirbnbの追加料金機能を利用する方法もあります。

Q7. 民泊の長期滞在受け入れについて専門家に相談する場合、誰に頼めばいいですか?

相談内容によって最適な専門家が異なります。180日カウント・賃貸借切り替えの可否は行政書士(民泊・旅館業に詳しい方)、消費税・確定申告の取扱いは税理士、賃貸借契約への切り替えに伴う退去リスク・契約設計は弁護士または宅地建物取引士が対応します。民泊学校の運営代行業者の選び方では、各専門家の連絡窓口を案内しています。最終的なご判断は必ず専門家にご確認ください。

まとめ——長期滞在受け入れ前に押さえておくべき3つのポイント

民泊の長期滞在(30日・1ヶ月以上)を運用するにあたり、この記事で確認した内容を3点にまとめます。

- 消費税は泊数に関わらず課税対象。国税庁の公式見解では「民泊は旅館業に該当するため、住宅の貸付非課税の対象外」です。30日・1ヶ月以上でも課税取引として処理する必要があります。税申告の取り扱いは税理士への確認を推奨します。

- 180日カウント除外には「事前の賃貸借契約」が条件。後付け変更は認められません。賃貸借への切り替えは法的・税務的なリスクを伴うため、行政書士・弁護士・税理士への事前相談が現実的な順序です。

- 価格設定・キャンセルポリシー・アメニティを長期向けに最適化する。月割引(28泊以上)の設定、キャンセルポリシーの選択(ファームとストリクトの比較検討)、Wi-Fi・作業環境・光熱費の明示が、長期ゲストの獲得と運営安定につながります。

長期滞在は「安定収入」という側面がある一方で、法制度・税務・契約の観点から複数のリスクが重なるテーマでもあります。自治体への届出状況の確認、専門家への相談を先に済ませた上で、収支シミュレーターを活用して物件ごとの採算を把握することをお勧めします。

⚠️ 本記事は2026年5月時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。