Airbnbホストの入金・支払いガイド 2026年版|手数料・振込タイミング・税金申告まで完全解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-20

Airbnbでの民泊運営を始めると、まず気になるのが「いつ、いくら振り込まれるのか」という入金の仕組みではないでしょうか。実際、手数料の計算方法を誤解したまま運営を続けていたり、確定申告の際に収入の分類で迷ったりするケースは少なくありません。本記事では、Airbnb公式情報および国税庁の公式資料をもとに、ホストの支払いタイムライン・手数料体系・税務申告まで、2026年時点の実務に即した形で整理します。特に「20万円ルール」の正確な意味や、日本では適用されない「AirCover」の代替制度についても明確に解説します。

この記事でわかること

- Airbnbの手数料体系(スプリット方式とシンプル方式の違い・選択基準)

- 入金タイミングの正確な仕組み(チェックイン翌営業日末から銀行着金まで)

- 支払い方法の設定手順(銀行口座・PayPal等の登録方法)

- 入金遅延・未入金トラブル時の対処フロー

- Airbnb収入の税区分(雑所得か事業所得かの判断基準)

- 20万円ルールの正確な解釈(所得税と住民税で扱いが異なる点)

- 確定申告の実務手順・消費税・インボイス制度との関係

Contents

Airbnbの手数料体系:スプリット方式 vs シンプル方式 徹底比較

Airbnbのサービス手数料には、現在2種類の方式があります。どちらを採用するかによって、ホストの手取り額とゲストが支払う総額が大きく変わります。まず、それぞれの仕組みを整理します。

スプリット方式(ホストとゲストで手数料を分担)

スプリット方式では、手数料がホストとゲストの両側に課されます。現状の運用では、ホスト側のサービス手数料は宿泊料合計の約3%(清掃料・Airbnb手数料・宿泊税を除いた金額に対して算出)、ゲスト側には約14%前後の手数料が上乗せされます。ゲスト側の手数料は予約金額・物件の所在地・予約期間などによって変動することがあります。

シンプル方式(ホスト側に一括課金)

シンプル方式では、ホスト側のサービス手数料が宿泊料合計の約15.5%になる代わり、ゲスト側には追加のサービス手数料がかかりません。ゲストの支払い画面に手数料が見えない分、予約へのハードルを下げる効果が期待できます。

Airbnb公式「サービス手数料について」(2026-05-20取得)

スプリット方式:ホスト約3%、ゲスト約14%。シンプル方式:ホスト約15.5%(ゲスト0%)。最新の手数料率は公式ページで要確認。

方式別 比較表

| 比較項目 | スプリット方式 | シンプル方式 |

|---|---|---|

| ホスト手数料 | 約3% | 約15.5% |

| ゲスト手数料 | 約14%前後 | 0% |

| ゲストへの表示価格 | 宿泊料 + 手数料が加算表示 | 宿泊料そのまま(手数料込み) |

| ホストの手取り | 相対的に多い | 相対的に少ない |

| 向いている場面 | 価格競争力が重要でない高単価物件 | 表示価格を下げてコンバージョン重視 |

| Airbnb以外サイトへの適用 | 不可 | ソフトウェア連携物件に適用可 |

どちらを選ぶべきか 判断フロー

実務上は、以下の判断軸が現実的です。

- Airbnbの予約割合が高く、単価設定に自信がある → スプリット方式のまま運用が多い

- Airbnb以外のOTA(Booking.comなど)と価格統一したい → シンプル方式を検討

- 予約転換率を上げたい(表示価格を競合より低く見せたい) → シンプル方式が選択肢

- ホストの手取り額を最大化したい → スプリット方式が有利

なお、方式の選択は「Airbnbホスト設定 → 支払い情報 → サービス手数料の設定」から変更できます(2026年5月現在)。変更後の影響については、Airbnb公式ヘルプの最新情報を参照してください。

初心者はスプリット方式とシンプル方式、どちらから始めるとよいですか?

多くのケースで、初期はデフォルトのスプリット方式のまま運営し、予約状況や客単価を見ながらシンプル方式への切り替えを検討する流れが現実的です。いずれも設定変更はAirbnbの管理画面から行えます。

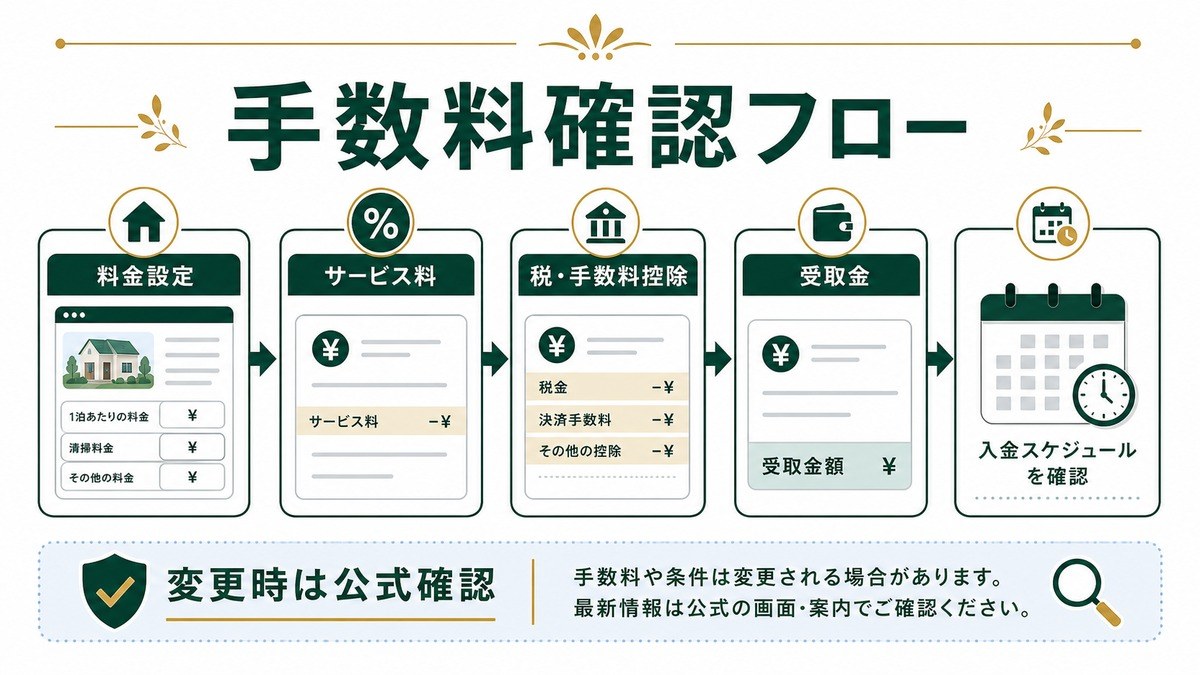

入金タイミングと振込の仕組み

Airbnbからホストへの入金は、チェックイン後に処理が開始される仕組みです。ゲストのチェックイン前に入金されることは基本的にありません(一部の条件付きプログラムを除く)。以下のタイムラインを把握しておくことで、キャッシュフロー管理がしやすくなります。

入金タイムライン(標準的な流れ)

Airbnb公式「ホストの支払いタイムライン」(2026-05-20取得)

ゲストのチェックイン翌日から24時間以内に送金処理を開始。銀行口座への着金には通常3〜5営業日かかる。

| 段階 | タイミング | 内容 |

|---|---|---|

| ①ゲスト予約確定 | 予約成立時 | Airbnbがゲストから代金を預かる |

| ②チェックイン | ゲスト到着日 | この日を起点に入金処理が動き始める |

| ③Airbnb送金開始 | チェックイン翌日の24時間以内 | Airbnbからホストへの送金処理が開始される |

| ④銀行着金 | 送金開始から3〜5営業日後 | ホストの銀行口座に入金される |

現状の運用では、ゲストが土曜日にチェックインした場合、翌日(日曜日)に送金処理が開始され、銀行の営業日ベースで3〜5日かかるため、実際の着金は翌週の水曜〜木曜頃になるケースが多く見られます。

初回入金は最大30日かかることも

Airbnbに初めてホストとして登録し、最初の予約が入った場合、Airbnb側でのホスト確認プロセスが完了するまで入金が遅れる場合があります。初回は最大30日程度の入金遅延が生じることがある旨、Airbnbの公式ヘルプに記載されています。初回入金の遅延は想定内のこととして、キャッシュフロープランを立てる際は余裕を持った計画が現実的です。

「入金早め化」スケジュールについて

Airbnbには「週次払い」や「毎月払い」など、複数の入金スケジュールオプションがある場合があります(設定可能な条件はアカウントによって異なります)。複数の予約を管理するホストにとっては、週次払いを活用することで現金フローを安定させやすくなります。現在ご自身のアカウントで利用可能なオプションは、ホスト管理画面の「支払いと払い戻し」から確認できます。

チェックアウト後すぐに入金されると思っていたのですが、チェックイン翌日が起点なのですか?

はい、Airbnbの公式ルールではチェックイン翌日の24時間以内に送金が開始されます。チェックアウトではなくチェックインが起点です。着金までさらに3〜5営業日かかるため、週末チェックインの場合は翌週半ばになることが多い点は覚えておきましょう。

支払い方法の設定方法

Airbnbからの入金を受け取るには、ホスト管理画面で支払い方法を事前に登録しておく必要があります。登録がないと入金が保留状態になるため、物件の掲載前に設定を完了させておくことが現実的です。

利用できる主な支払い方法(2026年5月現在)

| 方法 | 特徴 | 注意点 |

|---|---|---|

| 国内銀行口座(振込) | 最も一般的。円建てで受取 | 着金まで3〜5営業日 |

| PayPal | 手数料あり。外貨の場合は換算コスト要注意 | PayPalの受取手数料が別途発生 |

| Payoneer | 国際送金に強い。法人・個人事業主向け | 口座開設に審査が必要 |

| Airbnbウォレット(旅行クレジット) | Airbnbのゲストとしての利用に限定 | 現金出金不可 |

銀行口座登録の手順

- Airbnb管理画面にログイン

- 右上のプロフィールアイコン →「アカウント設定」

- 「支払いと払い戻し」→「支払い方法の追加」

- 銀行名・支店名・口座種別・口座番号を入力

- 確認用の少額送金(マイクロデポジット)が届いたら金額を入力して認証完了

登録後の確認送金が届くまで数営業日かかる場合があります。開業準備段階で余裕をもって手続きすることをおすすめします。

注意: 銀行口座情報の入力ミス(口座番号・支店番号の誤記)が原因で入金が失敗するケースが報告されています。登録前に必ず通帳またはネットバンキング画面で情報を確認してください。

銀行口座以外の方法も選べるのですか?PayPalとどちらが手間が少ないですか?

日本在住のホストであれば国内銀行口座への振込が手数料の観点から無難です。PayPalはPayPal側での受取手数料や為替コストが生じることがある点を踏まえ、利用メリットが大きい場合に選択する形が現実的です。

入金遅延・未入金トラブルへの対処法

入金されない・遅れているというトラブルは、Airbnbホストが直面しやすい問題の一つです。多くの場合、原因は以下のいずれかです。焦らず順番に確認することが有効です。

よくある入金遅延の原因と対処

| 原因 | 確認方法 | 対処 |

|---|---|---|

| 銀行口座情報の入力ミス | 支払い設定画面で口座情報を再確認 | 正しい情報に修正して再登録 |

| 本人確認書類の未完了 | 「アカウント設定 → 本人確認」を確認 | 必要書類をアップロードして審査完了を待つ |

| 初回ホスト確認の審査中 | ダッシュボードの「収益」タブで保留状態を確認 | 最大30日の処理期間を待つ(通常はそれ以前に完了) |

| Airbnb側の調査保留 | メール通知またはサポートチケット確認 | Airbnbサポートに状況を問い合わせる |

| 銀行の処理遅延(祝祭日など) | Airbnbの「収益」タブで「処理済み」になっているか確認 | 営業日ベースで追加3〜5日待つ |

Airbnbサポートへの問い合わせ手順

- Airbnb管理画面の「ヘルプ」→「お問い合わせ」

- 「支払い・収益に関する問題」を選択

- 予約IDと問題の詳細を記入して送信

- 返答まで通常24〜48時間程度かかる(混雑時はそれ以上の場合もある)

日本における損害保険:Japan Host Insurance

入金とは異なりますが、関連して重要な情報をお伝えします。日本のAirbnbホストに適用される損害保険は、「AirCover(エアカバー)」ではなく「Japan Host Insurance」です。AirCoverは主に北米・欧州向けのプログラムであり、現状の日本での適用は確認されていません。

Japan Host Insuranceは損保ジャパンの引受で、物件損害最大3億円、賠償責任最大1億円の補償内容とされています(2026年5月時点。条件・補償内容は変更される場合があるため、必ずAirbnb公式の最新情報と保険証券を確認してください)。

注意: 「AirCoverで補償される」という前提で民泊保険を省略すると、実際のトラブル時に補償が受けられない可能性があります。Japan Host Insuranceの補償範囲・除外条件は事前に確認し、必要に応じて別途民泊専用保険の追加を検討してください。保険の内容については行政書士や保険代理店にご相談ください。

入金がいつまで待っても来ない場合、どこに相談すればいいですか?

まずAirbnbの「収益」タブで処理状況を確認し、送金処理が完了しているにも関わらず銀行に着金しない場合は、銀行側に照会します。それでも解決しない場合はAirbnbサポートへ問い合わせ、状況を証跡付きで報告するのが現実的な手順です。

Airbnb収入の税金:雑所得・事業所得の判定

Airbnbからの収入は、原則として所得税の課税対象です。ただし、その所得区分(雑所得か事業所得か)によって、利用できる控除や損益通算の範囲が変わります。この判定は個人の状況によって異なるため、最終的には税理士への確認が推奨されます。

国税庁タックスアンサーNo.1906「給与所得者で民泊サービスを行う場合」(2026-05-20取得)

民泊収入は原則として雑所得に区分される旨が示されている。事業所得との区分は実態や規模による。

雑所得と事業所得の主な違い

| 区分 | 雑所得 | 事業所得 |

|---|---|---|

| 主な対象 | 副業規模・収益が少ない場合 | 継続的・事業的規模で営む場合 |

| 青色申告特別控除 | 原則不可 | 最大65万円控除が可能(要件あり) |

| 他の所得との損益通算 | 不可(損失でも他の所得と相殺不可) | 可能(赤字は給与所得などと通算できる) |

| 純損失の繰越控除 | 不可 | 青色申告なら3年間繰越可能 |

判定のポイント

現状の課税実務では、以下のような要素が所得区分の判断に影響するとされています(ただし最終的な判定は税務当局が行うものであり、状況により異なります)。

- 副業として年に数十泊程度の運営 → 多くのケースで雑所得として申告

- 複数物件を継続的に運営し、主要な収入源となっている → 事業所得として申告できる場合がある

- 専従者を雇用し、帳簿を整備している → 事業所得の要件を満たしやすくなる

事業所得か雑所得かの判定は個人の状況・規模・継続性によって変わります。税務上の取扱いは個別事情により異なるため、確定申告前に税理士への相談を強くおすすめします。

会社員が副業でAirbnbをやる場合、収入は雑所得になるのですか?

国税庁の案内では、給与所得者が民泊サービスを行う場合の収入は原則として雑所得に区分されるとされています。ただし運営規模や実態によって事業所得として扱われる場合もあるため、最終確認は税理士へお問い合わせください。

20万円ルールの正確な理解:所得税と住民税の違い

「Airbnbの副収入が年20万円以下なら申告不要」という話を聞いたことがある方は多いかもしれません。しかし、この「20万円ルール」は所得税の確定申告に限った話であり、住民税の扱いはまったく別です。この違いを誤解したまま申告を省略すると、後日追徴課税のリスクがあります。

国税庁No.1900「給与所得者で確定申告が必要な人」(2026-05-20取得)

給与所得者が給与・退職所得以外に所得を得た場合、その合計額が20万円以下であれば所得税の確定申告が不要とされる特例について解説。

所得税と住民税:20万円ルールの適用範囲

| 税目 | 20万円ルールの適用 | 申告先・手続き |

|---|---|---|

| 所得税(国税) | 副収入の所得が20万円以下なら確定申告不要(特例) | 税務署に確定申告 |

| 住民税(地方税) | 1円以上の所得があれば原則として市区町村への申告義務あり | お住まいの市区町村役場 |

重要: 所得税の確定申告が不要(20万円以下)であっても、住民税については居住する市区町村に別途申告が必要な場合があります。この申告を怠ると、翌年の住民税の修正申告や追徴課税の対象となり得ます。税務上の取扱いは個別事情により異なるため、最終的なご判断は税理士または所轄税務署にご確認ください。

「20万円」は収入額ではなく所得額

よくある誤解として、「Airbnbから受け取った金額(収入)が20万円以下なら申告不要」と理解している方がいます。しかし正確には、収入から経費を差し引いた「所得」が20万円以下の場合に所得税の確定申告特例が適用されます。

- Airbnbからの収入(売上): 例えば年間50万円

- 差し引ける経費: 清掃費・リネン代・消耗品・光熱費按分など

- 所得 = 収入 − 必要経費

- この「所得」が20万円以下かどうかで判定する

経費の算定方法は個人の状況によって異なります。税務上の経費として認められるかどうかは税理士に確認することをおすすめします。

所得が20万円以下なら何もしなくていいと思っていたのですが、住民税の申告は別に必要なのですか?

所得税の確定申告が不要な場合でも、住民税については1円以上の所得があれば市区町村への申告が別途必要とされています。この2つは別の税目です。詳細は所轄税務署またはお住まいの市区町村窓口、もしくは税理士にご確認ください。

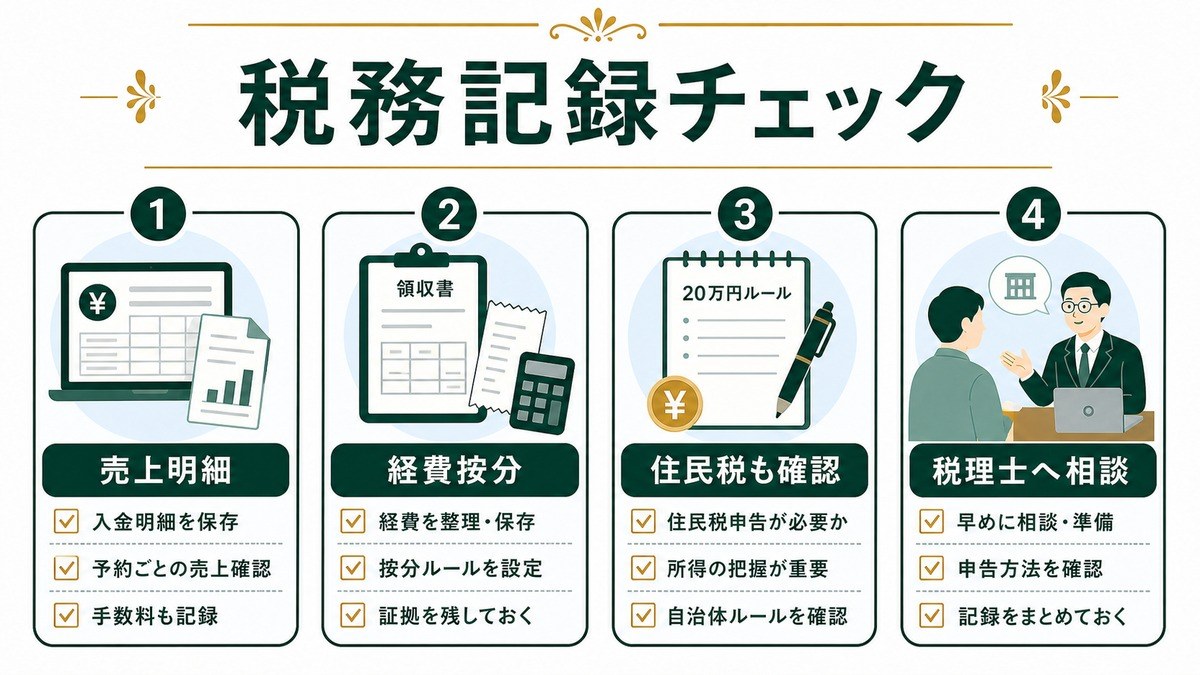

確定申告の実務手順:必要書類・経費按分

確定申告が必要となるケースでは、早めに資料を整理しておくことがスムーズな申告につながります。ここでは、Airbnbホストが準備しておくべき書類と、経費の按分方法の考え方を整理します。

確定申告時に準備しておく主な書類

| 書類 | 入手先 | 備考 |

|---|---|---|

| Airbnbの収益明細(支払い履歴) | Airbnb管理画面「収益」→「CSVダウンロード」 | 全期間を年度単位で出力する |

| 支払調書(ある場合) | Airbnbの税務情報ページ(条件による) | 一定額以上の収入に対してAirbnbが発行する場合がある |

| 経費の領収書・明細 | 清掃業者請求書・消耗品レシート等 | 日付・金額・内容の3点が揃ったものを保存 |

| 固定資産税通知書(物件按分に使用) | 市区町村から郵送される | 自己所有物件の場合に経費按分の根拠として使う |

| 賃貸借契約書(転貸の場合) | 契約時に締結した書類 | 賃料の按分計算の根拠に |

Airbnb公式「税金に関する情報」(2026-05-20取得)

Airbnbが発行する支払調書・税務情報レポートの仕組みについて解説。日本の税制との対応については税理士確認を推奨。

民泊運営で計上できる可能性がある主な経費

以下は、民泊収入に対して経費として計上できる可能性がある費用の例です。ただし、どこまでが認められるかは個別の状況・使用割合・税務当局の判断によって異なります。税務上の取扱いは個別事情により異なるため、税理士への確認を推奨します。

- 清掃費(業者委託費または自家用洗剤・用具代)

- リネン類・タオル・消耗品費

- 光熱費・水道代(民泊使用割合に按分)

- インターネット回線費用(按分)

- 賃貸物件の場合:家賃の一部(民泊使用割合に按分)

- 自己所有物件の場合:減価償却費(按分)・修繕費

- 行政書士・税理士への相談・申告費用

- 鍵交換費用・スマートロック費用

- アメニティ(シャンプー・ボディソープ等)費用

- 写真撮影費(開業初年度に限られる場合がある)

按分の基本的な考え方

自宅を民泊に使用している場合、経費の「按分」が必要になります。按分の方法は主に以下の2つが考えられますが、合理的な方法を選択し、根拠を残しておくことが大切です。

- 面積按分:民泊に使用している部屋の面積 ÷ 物件全体の面積

- 時間按分:民泊として稼働した日数 ÷ 年間日数

どちらの方法が適切か、また組み合わせ可能かどうかは税理士にご確認ください。

自宅の一室を民泊に使っています。光熱費はどれくらい経費にできますか?

面積按分または時間按分を用いて、民泊使用に相当する割合分を経費計上する考え方が一般的です。ただし認められる範囲は個別の状況によって変わるため、最終判断は担当税理士にご確認ください。

消費税・インボイス制度とAirbnb

2023年10月からインボイス制度(適格請求書等保存方式)が始まりました。Airbnbで民泊収入を得ているホストにとって、消費税とインボイス制度はどのように関わるのかを整理します。

消費税の納税義務の判定

消費税の課税事業者になるかどうかは、前々年(基準期間)の課税売上高が1,000万円を超えるかどうかで判断されます(個人事業主の場合)。Airbnb運営のみで1,000万円を超えるケースは一般的には多くありませんが、複数物件・複数OTAで売上が大きくなる場合は注意が必要です。

インボイス制度とホストへの影響

インボイス制度の影響は、以下の視点から考える必要があります。

| 観点 | 内容 |

|---|---|

| ゲストへの請求 | 個人が宿泊ゲストに対してインボイスを発行する機会は通常少ない。ただし法人ゲストが経費精算する場合に要求されることがある |

| 清掃業者・運営代行への支払い | 業者がインボイス登録事業者でない場合、仕入税額控除の割合が段階的に縮小されることに注意 |

| OTA(Airbnb)経由の取引 | Airbnbが電子的役務の提供に該当する場合、消費税の取扱いが変わる可能性がある。詳細は税理士に確認 |

インボイス制度の民泊への具体的な影響は、個人の運営規模・取引形態によって大きく異なります。特に、年間売上が1,000万円を超えるケースや複数物件を運営している場合は、税理士への相談を通じて自身の消費税上の取扱いを確認しておくことが現実的です。

副業で年収100万円程度のAirbnbホストでもインボイス登録が必要ですか?

売上が1,000万円未満の免税事業者はインボイス登録の義務はありません。ただし登録するかどうかは取引先との関係や経費控除の観点から判断が分かれるため、税理士に相談の上で検討されることをおすすめします。

民泊の法的枠組みとAirbnb運営の関係

Airbnbを通じた民泊運営は、日本の法制度の中では主に「住宅宿泊事業法(民泊新法)」の届出事業者として位置づけられることが多くなっています。法的な届出なしにAirbnbで宿泊者を受け入れることは、旅館業法などに抵触するリスクがあります。

観光庁「住宅宿泊事業法の概要(民泊制度ポータルサイト)」(2026-05-20取得)

住宅宿泊事業を営む場合は都道府県知事等への届出が必要。年間180日制限や消防・標識掲示等の義務あり。

AirbnbとOTA(Online Travel Agency)の関係

Airbnbはプラットフォーマー(仲介者)であり、宿泊の許可・届出を代行するわけではありません。Airbnbが物件を掲載・予約受付していることと、物件のオーナーが適切な届出を行っていることは別の話です。

現状の運用では、Airbnb Japanは日本での法令遵守を推奨しており、ホスト登録時に届出番号の入力を促しています。ただし、届出が完了しているかどうかの確認はホスト自身の責任において行う必要があります。

入金収入の申告と「無届け」のリスク

住宅宿泊事業法の届出なしに収入を得た場合、旅館業法違反やその他の法令に抵触する可能性があります。税務申告においても、届出状況と収入申告の整合性が問われる場合があります。届出の状況については、物件所在地の自治体(都道府県の民泊担当窓口)に確認することが現実的です。

専門家相談が必要な場面: 届出の要否・手続き方法については行政書士(民泊・旅館業に詳しい方)への相談を推奨します。税務上の取扱いについては税理士、法的なトラブルが発生した場合は弁護士へのご相談をご検討ください。

Airbnbに登録すればそれだけで民泊の届出が完了しているわけではないのですか?

Airbnbはあくまで予約仲介プラットフォームです。住宅宿泊事業法や旅館業法に基づく届出・許可はホスト自身が自治体窓口で手続きする必要があります。届出番号の取得方法は物件所在地の都道府県窓口または行政書士にご確認ください。

ホストが陥りがちな入金・税務の失敗例

実務上、以下のような失敗が報告されています。事前に把握しておくことで、同じ状況を避けることができます。

失敗例1:銀行口座情報の誤入力で入金がずっと届かない

口座番号を1桁誤って入力したまま、最初の入金が届かず数週間気づかなかったケースがあります。Airbnbの管理画面の「収益」タブで「処理済み」になっているのに銀行に着金しない場合は、まず口座情報の再確認から始めることが現実的です。

失敗例2:20万円ルールを「収入額」で判断し過少申告

「Airbnbから受け取った金額が15万円だったから申告不要」と判断したケース。実際には経費を差し引いた「所得額」で判定する必要があります。また、住民税については1円以上の所得があれば市区町村への申告が必要とされる点も見落としがちです。

失敗例3:シンプル方式に切り替えたのに価格設定を変えなかった

スプリット方式からシンプル方式に切り替えると、ホスト側の手数料が約3%から約15.5%に増加します。価格設定を見直さないままでは手取りが大幅に減少する場合があります。方式変更時は必ず収支シミュレーションを行い、価格の見直しをセットで行うことをおすすめします。

失敗例4:日本ではAirCoverが適用されると誤解し民泊保険を未加入

AirCoverはAirbnbのグローバルな保護プログラムですが、現状の日本では適用されないことが確認されています。日本のホストには「Japan Host Insurance」が適用されていますが、補償範囲・除外事項を確認せずに別途民泊保険を未加入のまま物件損害が発生したケースでは、補償を受けられなかった事例も報告されています。

失敗例5:経費の領収書を保管せず確定申告時に経費証明ができない

清掃業者への支払い、消耗品の購入など、年間を通じた経費の領収書・明細を保管していなかったため、確定申告時に経費として計上できず税負担が増えたケースがあります。運営開始当初から領収書・記録の保管習慣を付けておくことが、後々の税務対応を楽にします。

確定申告で一番多い失敗はどれですか?最初に対策しておくべきことを教えてください。

運営開始の段階から「経費の領収書を保管する」と「住民税申告が別途必要」の2点を意識するだけで、後々の対応がかなり楽になります。不明な点は早めに税理士に相談しておくことをおすすめします。

よくある質問(FAQ)

Q1. Airbnbから入金されるのはチェックインの前ですか?後ですか?

ゲストのチェックイン翌日の24時間以内にAirbnbから送金処理が開始されます。チェックイン前には基本的に入金されません(一部の条件付きプログラムを除く)。その後、銀行口座への着金まで通常3〜5営業日かかります。

Airbnb公式「ホストの支払いタイムライン」(2026-05-20取得)

Q2. スプリット方式とシンプル方式はいつでも切り替えられますか?

Airbnbの管理画面から変更できますが、変更が有効になるタイミングや対象予約については公式ヘルプで確認することをおすすめします。切り替えの際には手数料変更による収支への影響を事前にシミュレーションすることが現実的です。

Q3. Airbnb収入の確定申告は必要ですか?

給与所得者の場合、給与・退職所得以外の所得の合計が年20万円を超えると所得税の確定申告が必要です。ただし所得税の確定申告が不要でも、住民税については1円以上の所得があれば市区町村への申告が必要とされています。最終的なご判断は税理士または所轄税務署にご確認ください。

国税庁No.1900「給与所得者で確定申告が必要な人」(2026-05-20取得)

Q4. AirCoverは日本のホストに適用されますか?

現状の日本では「AirCover」ではなく「Japan Host Insurance(損保ジャパン引受)」が適用されています。物件損害最大3億円・賠償責任最大1億円とされていますが、補償内容・除外条件は変更される場合があるため、最新情報はAirbnb公式ページおよび保険証券で必ずご確認ください。

Q5. 経費として計上できるものはどのようなものがありますか?

清掃費・リネン・消耗品・光熱費(按分)・賃貸物件の家賃(按分)・スマートロック費用・行政書士・税理士への相談費用などが経費として検討される場合があります。ただし認められる範囲は個別事情によって異なるため、税務上の取扱いは税理士にご確認ください。

Q6. Airbnbの収入は雑所得ですか?それとも事業所得ですか?

国税庁の案内では、給与所得者が民泊サービスを行う場合の収入は原則として雑所得とされています。ただし運営規模・継続性・帳簿の整備状況などによって事業所得として扱われることもあります。最終的な判定は税理士または税務署にご確認ください。

国税庁タックスアンサーNo.1906「給与所得者で民泊サービスを行う場合」(2026-05-20取得)

Q7. インボイス登録をしていないとAirbnbでの営業に影響がありますか?

年間課税売上が1,000万円未満の免税事業者であれば、インボイス登録の義務はありません。ただし、法人ゲストが仕入税額控除を求める場合や、委託清掃業者への支払いで控除が問題になるケースもあります。自身の状況に合った判断については税理士への相談をおすすめします。

まとめ:Airbnbホストの入金・税務で押さえるべきポイント

本記事ではAirbnbホストとして知っておくべき入金・税務の実務ポイントを、公式情報をもとに整理しました。最後に要点をまとめます。

- 手数料方式はスプリットとシンプルの2択。スプリット方式はホスト負担が約3%で手取りが多く、シンプル方式は約15.5%だがゲスト表示価格に手数料が含まれる。切り替え時は収支への影響を事前確認することが現実的

- 入金はチェックイン翌日から送金開始、銀行着金まで3〜5営業日。初回は最大30日程度かかることを想定したキャッシュフロー計画を立てておく

- 銀行口座の登録情報は事前に正確に確認。1桁の誤記が入金トラブルの原因になる

- 日本ではAirCoverではなくJapan Host Insurance。補償内容・除外条件を保険証券で確認し、必要に応じて追加の民泊保険を検討する

- Airbnb収入は原則として雑所得。規模・実態によって事業所得になる場合もある。最終確認は税理士へ

- 20万円ルールは所得税に限定。住民税は1円以上の所得があれば市区町村への申告が別途必要

- 経費の領収書は運営開始から保管。確定申告時の根拠として重要

- 届出・法令遵守はAirbnb登録とは別。住宅宿泊事業法の届出は自治体窓口で行う必要がある

税務・法務の判断は個人の状況によって異なります。本記事は参考情報として活用いただき、最終的なご判断は税理士・行政書士・自治体窓口への確認を通じて行ってください。

ご確認ください(民泊学校 編集部より)

本記事は税務・法務に関わる内容を含む収支系記事です。本記事に記載の試算・計算例はあくまで参考情報であり、実際の収支・税額は物件・地域・運営形態・個人の状況により大きく変動します。投資判断・税務申告は必ず専門家への確認の上で行ってください。

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。