Airbnb 日本 ホスト保険 完全ガイド 2026年版|AirCover・損保ジャパン・個人賠償・火災保険・補償比較まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-21

Airbnbで民泊を運営していると、「ゲストが家具を壊した」「隣室に水漏れが発生した」「ゲストが滑って骨折した」といった予期せぬトラブルに直面する可能性があります。そうした場面でホストを守る仕組みのひとつが、Airbnbが日本のホスト向けに提供する「日本ホスト保険」です。2020年8月に損害保険ジャパン株式会社と共同で刷新されたこの保険は、物件損害への補償(最大3億円)と賠償責任への補償(最大1億円)を備えています。しかし補償内容や申請条件をきちんと理解しているホストは、実際には多くありません。本記事では、日本ホスト保険の仕組みを公式情報に基づいて整理し、AirCover for Hostsとの違い、市販の民泊専用賠償責任保険との比較、申請の具体的な流れ、そして「保険だけでは足りない場面」まで、実務目線で解説します。

この記事でわかること

- Airbnb日本ホスト保険の補償額・補償対象・申請条件(公式情報ベース)

- AirCover for Hostsが日本では適用されない理由と、日本ホスト保険との関係

- 補償対象外となる典型的なケース(盗難・意図的損害・通常消耗など)

- 市販の民泊専用賠償責任保険との補償内容・費用の比較ポイント

- 事故発生から補償受取までの申請ステップと証拠保全のコツ

- 賃貸物件で民泊を運営する場合の火災保険・建物保険との関係

- 民泊保険の限界と、専門家(保険代理店・行政書士)への相談が必要なタイミング

Contents

- 1 結論:日本ホスト保険は「第三者への賠償」と「物件損害」を自動付帯で補償する

- 2 Airbnb日本ホスト保険とは — 提供の背景とAirCover for Hostsとの違い

- 3 補償の対象となる損害の種類 — 人身・財物・法的費用

- 4 補償対象外の項目 — ここで多くのホストが誤解している

- 5 申請手順 — 事故発生から補償受取までの具体的なフロー

- 6 民泊専用賠償責任保険との比較 — どこが違うのか

- 7 保険だけでは不十分なケース — 民泊特有のリスクと補完策

- 8 火災保険・建物保険との関係 — 賃貸物件で民泊をする場合の注意

- 9 専門家への相談が必要なタイミング — 保険代理店・行政書士・弁護士

- 10 よくある質問(FAQ)

- 11 まとめ — 日本ホスト保険の正しい位置づけと実務上の活用法

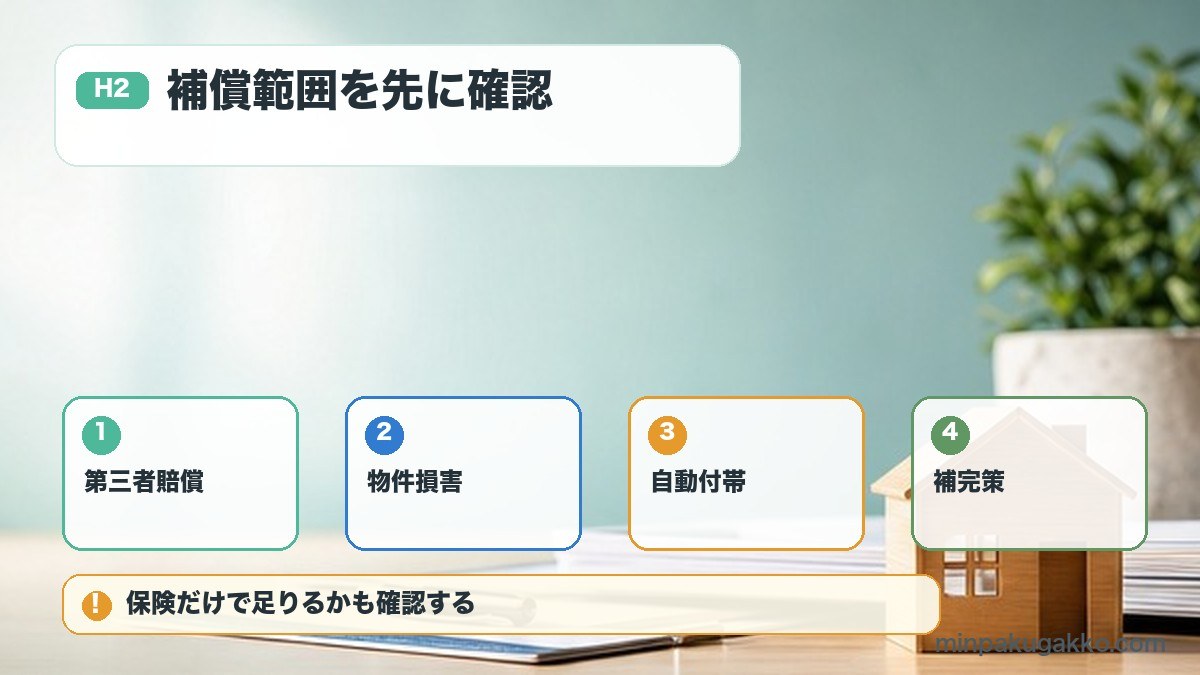

結論:日本ホスト保険は「第三者への賠償」と「物件損害」を自動付帯で補償する

Airbnbの日本ホスト保険をひと言で整理すると、「ゲストの宿泊中に発生した損害に関して、ホストが第三者(ゲストを含む)から賠償責任を問われた場合と、ホストの物件・家財が破損した場合を補償する」制度です。

補償額は2026年5月現在の公式ヘルプセンター情報では以下の通りです(最新の補償内容はAirbnb公式サイトでご確認ください)。

| 補償の種類 | 最大補償額(参考値) | 主な対象 |

|---|---|---|

| 物件損害補償 | 3億円 | ゲスト滞在中の物件・家財の破損・汚損 |

| 賠償責任・費用補償 | 1億円 | ゲストまたは第三者の人身被害・財物損害に対する賠償 |

Airbnb公式ヘルプセンター「Japan Host Insurance」(2026-05-21取得)

補償額・申請手順・対象外項目の根拠となる一次情報。内容は予告なく改定される場合があります。

重要なポイントは、この保険が追加費用なしで自動付帯される点です。ホストがAirbnbにリスティングを掲載して予約を受け付けた時点で、自動的に補償が発動します。ただし適用には条件があり、住宅宿泊事業法などの関連法令に基づく届出・許可を取得していることが前提となります。

Airbnbの保険は「自動でかかっている」と聞きましたが、本当に申請しなくていいのですか?

自動付帯なので毎回申し込む必要はありませんが、実際に補償を受けるには事故発生後に決められた手順で申請が必要です。「自動付帯=自動受取」ではない点を押さえておきましょう。

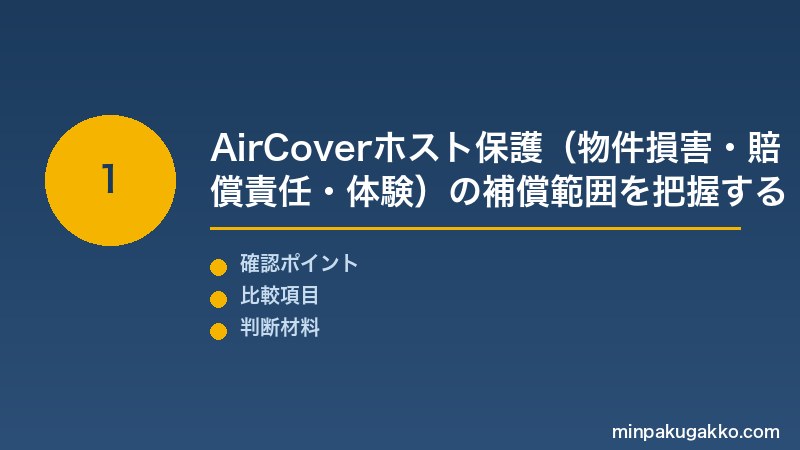

Airbnb日本ホスト保険とは — 提供の背景とAirCover for Hostsとの違い

日本専用の保険制度が生まれた背景

AirbnbはグローバルにAirCover for Hostsというホスト保護制度を提供していますが、日本ではAirCover for Hostsの「ホスト損害保護」「ホスト責任保険」は適用されません。これは日本固有の法規制(住宅宿泊事業法・旅館業法)に対応するため、Airbnb Japanが損害保険ジャパン株式会社(現Sompo Japan Nipponkoa Insurance Inc.)と共同で専用の保険スキームを設計したことによります。

日本ホスト保険の前身となる保険は2018年から提供されていましたが、ホストから「補償内容が実態のトラブルと合っていない」「申請が煩雑」という声が多く寄せられたため、2020年8月に補償内容と申請プロセスを大幅に見直した現行版がリリースされました。

Airbnbニュース「損保ジャパンと住宅宿泊事業専用保険(新「日本ホスト保険」)を共同開発」(2026-05-21取得)

2020年8月17日の共同発表。保険制度の設計背景・改定内容の根拠。

AirCover for Hostsとの役割分担

日本のホストはAirCover for Hostsではなく、日本ホスト保険が保護の中心となります。両制度の役割分担を整理すると以下の通りです。

| 項目 | AirCover for Hosts(グローバル) | 日本ホスト保険(日本専用) |

|---|---|---|

| 日本での適用 | ホスト損害保護・責任保険は適用外 | 適用あり |

| 引受保険会社 | Airbnb社が手配する保険(EU:Zurich等) | 損害保険ジャパン株式会社 |

| 物件・家財損害 | グローバルは最大300万米ドル相当 | 最大3億円(参考値) |

| 第三者賠償責任 | グローバルは最大100万米ドル相当 | 最大1億円(参考値) |

| ゲスト本人確認 | あり(Airbnb共通機能) | あり(Airbnb共通機能) |

| 24時間安全ホットライン | あり | あり |

現状の制度では、AirCover for Hostsのゲスト本人確認・予約スクリーニング・24時間安全ホットラインは日本でも利用できますが、保険部分は日本ホスト保険に置き換わるという構造です。日本のホストが「AirCoverがついているから安心」と考えている場合、補償の実態は日本ホスト保険の内容に基づく点を正確に把握しておく必要があります。

AirCoverの3億円(300万ドル)より日本ホスト保険の1億円の方が少ない気がします。日本の方が保護が薄いということですか?

日本ホスト保険は物件損害が3億円・賠償責任が1億円という構造です。グローバルのAirCoverと単純比較は難しく、日本の物件規模・賠償判例の実情に合わせた設計とされています。いずれにせよ保険内容の最終確認はAirbnb公式サイトで行ってください。

補償の対象となる損害の種類 — 人身・財物・法的費用

日本ホスト保険が補償する損害は大きく2つのカテゴリーに分かれます。

(1)物件損害補償(最大3億円・参考値)

ゲストの滞在に起因してホストが所有・管理する物件・家財が破損した場合が対象です。具体的には以下のようなケースが想定されます。

- ゲストが家具・家電を破損させた(テレビの破壊、椅子の脚折れ、など)

- ゲストの過失によるシミ・焦げ跡・汚損が生じた

- ゲストが浴槽・シャワーを破損させた

- においや汚れの除去費用(クリーニング代)が発生した

補償が発動するには、損害がゲストの滞在に直接起因することを示す証拠(写真・清掃報告・破損前後の比較など)が必要です。ゲストが修理費用の支払いを拒否した場合や、Resolution Centerでの解決が不調に終わった場合に、Airbnbのコミュニティサポートへ申請を進める流れとなります。

(2)賠償責任・費用補償(最大1億円・参考値)

ホストがゲストまたは第三者への人身・財物損害について法律上の賠償責任を負った場合が対象です。民泊で現実に起きやすい例を挙げると以下の通りです。

- ゲストが室内で転倒・負傷し、ホストの施設管理不備が問われた

- ゲストが使用していた調理器具の不具合でやけどを負った

- ゲストが誤って隣室に水漏れさせ、隣の入居者の家財が損傷した(ホストも管理者責任を問われるケース)

- ゲストの過失による火災で、同じ建物の他住戸に損害が出た

こうした賠償責任事故が発生した場合、まずAirbnbのコミュニティサポートへ連絡し、その後引受保険会社(損害保険ジャパン)の担当窓口へ転送される流れとなります。法律上の賠償責任の有無は最終的に保険会社の審査によって判断されます。

注意: 補償内容はAirbnbが定める「保険約款」に基づきます。本記事で記載している補償額・対象はAirbnb公式情報(2026-05-21時点)を参考にしていますが、保険の詳細・最新内容は必ずAirbnb公式ヘルプセンターでご確認ください。最終的な補償可否は保険会社の審査によって決まります。

隣の部屋への水漏れも補償されるケースがあるんですね。申請先はAirbnbですか、それとも損保ジャパンですか?

賠償責任事故の場合はまずAirbnbコミュニティサポートへ連絡します。その後、引受保険会社(損保ジャパン)へ案件が転送される流れです。自分で損保ジャパンに直接連絡するのではなく、Airbnbを窓口として進める点を押さえてください。

補償対象外の項目 — ここで多くのホストが誤解している

日本ホスト保険で補償されない代表的なケースを把握しておくことは、リスク管理の観点で非常に重要です。Airbnb公式情報に基づく対象外項目の主なものを整理します。

| 対象外の項目 | 補足・理由 |

|---|---|

| 現金・有価証券・貴金属・宝石類 | 高額品・流動資産は原則対象外。盗難被害は後述の通り扱い要注意 |

| ホスト自身の故意による損害 | 不正請求・意図的な損害は補償不可。アカウント停止の対象にもなる |

| 通常の消耗・経年劣化 | 使用による傷・色あせ・設備の老朽化は対象外 |

| 通常の清掃費用 | チェックアウト時の標準清掃は対象外。ゲストの行為による特別な汚損清掃は対象になりうる |

| ペットによる損害(状況による) | ゲストが無断でペットを連れ込んだ場合でも補償が限定されるケースあり |

| 法令違反の民泊運営中に発生した損害 | 住宅宿泊事業法・旅館業法等に基づく届出がない場合は補償の前提条件を満たさない |

| ホスト自身が管理していない物件 | 名義・管理実態がホスト以外の場合は原則対象外 |

「盗難」は補償されるのか

ホストがよく気にするのが「ゲストに物を盗まれた場合」です。現状の制度では、現金・有価証券・貴金属は明示的に対象外とされています。一般家財(電子機器、生活用品など)の盗難については、状況・証拠の内容によって審査対象となるケースもありますが、盗難を証明することの難しさから、支払いに至らないケースも多いとされています。盗難リスクへの備えは、貴重品の保管方法の工夫(金庫の設置等)と合わせて、別途民泊専用保険での補完を検討する実務上のアプローチが現実的です。

「無許可民泊」では補償が発動しない

日本ホスト保険が適用されるのは「住宅宿泊事業法や旅館業法など関連法令に基づく届出・許可を取得しているホスト」が前提です。届出なしに民泊を運営している場合、保険の適用条件を満たさず補償が受けられない可能性があります。届出の有無は保険適用の根幹に関わるため、まず自身の物件が適法に届出・許可を受けているかを確認してください。物件の民泊可否や届出区分に不明点がある場合は、所在地の自治体担当課または行政書士へ相談することをお勧めします。

届出を出していない「グレー民泊」の場合は補償も受けられないということですか?

Airbnb公式では「関連法令に基づく届出・許可を取得していること」を適用条件としています。無届の民泊は補償の前提条件を欠く可能性が高く、届出は保険適用の観点からも重要です。

申請手順 — 事故発生から補償受取までの具体的なフロー

補償を受けるためには、決められた手順に沿った申請が必要です。Airbnb公式ヘルプセンター(2026-05-21取得)に基づき、申請フローを整理します。

【物件損害(家財・設備の破損)の場合】

| ステップ | 内容 | 期限の目安 |

|---|---|---|

| ①証拠を保全する | 破損箇所・汚損箇所を写真・動画で記録。チェックイン前の状態との比較写真が有効 | チェックアウト直後 |

| ②ゲストにResolution Centerで連絡 | Airbnb「解決センター」から「破損または紛失した物」を選択してゲストへ連絡・弁済を求める | チェックアウトから14日以内を目安 |

| ③72時間待って解決しない場合Airbnbへ申告 | ゲストが72時間以内に返答しない、または合意に至らない場合、Airbnbコミュニティサポートへ審査依頼 | ゲスト連絡から72時間後 |

| ④書類の提出 | 破損写真・修理見積書・領収書・清掃会社の報告書などを提出 | 申告受付後、Airbnbの指示に従う |

| ⑤審査・補償判定 | Airbnbおよび保険会社が審査。承認後に補償金が支払われる | 申告から数週間程度(事案による) |

【賠償責任(ゲスト・第三者へのケガ・損害)の場合】

賠償責任が問われるケースでは、物件損害と申請ルートが異なります。

- 事故直後の安全確保と記録:負傷者の状況確認・救急への連絡を最優先。その上で事故状況・現場写真・目撃者情報を記録。

- Airbnbコミュニティサポートへ連絡:事故発生をできるだけ早期に報告。報告内容(日時・状況・関係者)を詳細に記載。

- 保険会社への転送:Airbnbが案件を損害保険ジャパンへ転送。その後は保険会社の担当者が対応を案内。

- 示談交渉・賠償金支払い:保険会社の判断に基づき、賠償責任の有無・補償額が決定される。

申請で失敗しないための3つのポイント

実務上、補償申請でつまずきやすいポイントを整理します。

- チェックイン前の状態を写真で残す:「破損はゲスト滞在前からあった」という主張に備え、チェックイン直前の全室・全設備の写真を撮影・日時付きで保存しておく。これが唯一の「前後比較」の根拠になります。

- 申告の期限を守る:Resolution Centerへの申告やAirbnbへの連絡には期限があります(チェックアウト後14日が目安とされることが多い)。気づいたらすぐ動くことが大切です。

- 修理は審査前に行わない:証拠の破壊につながる可能性があるため、補償審査が終わる前に修理・交換を完了させない方が安全です。緊急の安全対応が必要な場合は、事前にAirbnbへ連絡し指示を確認してください。

申請が受理されるまでにどのくらいかかりますか?その間の修理費は自腹ですか?

審査期間は事案によりますが、数週間かかることもあります。緊急を要する修理は状況証拠を残した上で進めることになりますが、Airbnbへの事前連絡と記録保全が重要です。

民泊専用賠償責任保険との比較 — どこが違うのか

Airbnb日本ホスト保険のほかに、市場では民泊専用の賠償責任保険が複数提供されています。Airbnb日本ホスト保険との主な違いを整理します。

| 比較項目 | Airbnb日本ホスト保険 | 市販の民泊専用賠償責任保険 |

|---|---|---|

| 費用 | 追加費用なし(Airbnbへの掲載で自動付帯) | 別途保険料が発生(物件・補償額による) |

| 適用範囲 | Airbnb経由の予約・滞在に限定 | Airbnb以外のプラットフォーム(じゃらん・Booking.com等)も対象になりえる |

| 複数プラットフォーム対応 | Airbnb利用分のみ | 民泊運営全体をカバーできる商品もある |

| 建物・火災への対応 | 原則対象外(別途火災保険が必要) | 火災補償をセットにした商品もある |

| 申請窓口 | AirbnbコミュニティサポートをまずReceive経由 | 保険代理店または保険会社に直接連絡 |

| 受託物(ゲスト荷物)への補償 | 限定的・状況依存 | 受託物危険特約を付帯できる商品もある |

現状を見ると、Airbnb一本で民泊を運営しているホストにとっては日本ホスト保険が基本的な安全網として機能します。一方で、複数のプラットフォームを使っている場合や、Airbnbの補償対象外リスク(盗難・建物火災・受託物など)が気になる場合は、市販の民泊専用保険との組み合わせを検討する余地があります。

日本損害保険協会(公式サイト)(2026-05-21取得)

損害保険全般の規制・消費者向け相談窓口の根拠機関。民泊保険の選定に際し、加盟保険会社の概要確認に活用できます。

民泊制度ポータルサイト(国土交通省・観光庁)(2026-05-21取得)

住宅宿泊事業法・旅館業法・特区民泊の届出要件・手続きの公式一次情報。保険適用条件となる「届出の有無」の確認先。

また、損害保険ジャパンや東京海上日動などが「住宅宿泊事業専用」の賠償責任保険を個別に提供しています。これらはAirbnb以外のプラットフォームにも対応しており、補償範囲・保険料の条件が商品ごとに異なります。実務上は、保険代理店への相談を通じて自身の運営形態に合った保険設計を確認することが現実的な判断順序となります。

Airbnbだけでなく、じゃらんやBooking.comも使っている場合、Airbnbの保険はじゃらん予約の宿泊中には使えないんですか?

Airbnb日本ホスト保険はAirbnb経由の予約・滞在に限定されます。じゃらんなど他プラットフォームでの宿泊は対象外のため、複数プラットフォームを活用している場合は別途保険の検討が現実的です。

保険だけでは不十分なケース — 民泊特有のリスクと補完策

日本ホスト保険は有用な補償制度ですが、民泊運営で現実に直面するリスクすべてをカバーするものではありません。実務上、補償の限界が見えやすいケースを押さえておきましょう。

失敗例①:証拠不足で補償が認められなかった

チェックイン前の室内写真を撮っていなかったため、破損がゲストの入居前から存在したのか、滞在中に発生したのかを証明できず、申請が却下された事例があります。対策は「チェックイン前の全室写真の日時付き保存」の徹底です。

失敗例②:ゲストの荷物への損害でトラブル

ゲストが預けていたスーツケースが破損したケースで、ホストの物件損害補償では対応できず、ゲストとのトラブルに発展した例があります。受託物への補償は日本ホスト保険では限定的なため、万一の際の対応方針(ゲスト保険の案内・弁済対応ポリシーの明文化)をあらかじめ整備しておくことが有効です。

失敗例③:賃貸物件で無断民泊→家主から追及

賃貸物件で家主の承諾なしに民泊を行っていたケースでは、民泊中に発生した損害についてホストが家主に賠償請求された場合、日本ホスト保険の適用外となる可能性があります(法令違反・無届の民泊が前提条件を欠く)。賃貸物件での民泊は、家主・管理会社への事前説明と承諾取得が不可欠です。

失敗例④:申告期限を過ぎてしまった

「後日気づいた損害」「他のことで忙しかった」などで申告を先送りにした結果、申告期限を超過して補償を受けられなかったケースがあります。損害に気づいたらすぐ着手するのが実務上の鉄則です。

失敗例⑤:経年劣化を損害として申請してしまった

長年使用して傷んでいた設備の修繕費を、ゲストの損害として申請したが、経年劣化と判断されて却下されたケースがあります。補償対象は「ゲストの行為に起因する損害」に限られるため、設備の定期メンテナンスと補修履歴の管理も重要です。

結局、Airbnbの保険だけでは不安なケースも多いんですね。何を追加で用意すればいいですか?

運営形態(所有・賃貸・複数プラットフォーム)によって必要な補完内容は変わります。まずは民泊に詳しい保険代理店に自分の運営実態を伝え、補償の空白がないか確認することをお勧めします。

あなたの物件で民泊できるか無料診断

用途地域・管理規約・条例を3分で確認。民泊の届出区分(住宅宿泊事業法・旅館業法・特区民泊)の判断も含め、診断結果に応じた次の一手を提案します。

火災保険・建物保険との関係 — 賃貸物件で民泊をする場合の注意

日本ホスト保険はあくまで「賠償責任」と「物件・家財の破損補償」が中心です。建物本体の火災・水害といったリスクは別途火災保険で対応することになります。民泊運営と火災保険の関係でとくに注意が必要な点を整理します。

賃貸物件の場合:既存の火災保険が無効になりうる

賃貸物件でホスト本人が契約している家財保険・借家人賠償保険は、多くの場合「居住用途」を前提として設計されています。民泊(宿泊業)として不特定多数のゲストに使用させた場合、「用途変更」として保険が適用外になるリスクがあります。

また、賃貸物件の所有者(家主・オーナー)が加入している建物火災保険についても、無断で民泊利用されていたことが判明した場合、保険金支払いを拒否されるケースがあります。賃貸物件で民泊を行う際は、必ず①家主・管理会社への事前承諾取得と②加入中の保険会社への用途変更の確認・特約付帯が必要です。

所有物件の場合:民泊対応の火災保険への切り替え

所有物件であっても、住宅用として加入していた火災保険は、事業(民泊)に使い始めた時点で適用外となる可能性があります。この場合、住宅宿泊事業対応の火災保険・建物保険に切り替えるか、民泊特約を付帯することが必要です。切り替えを怠ると、万一の火災・水害時に保険が機能しないという深刻なリスクが生じます。

保険の切り替え・特約付帯については、現在加入している保険会社または保険代理店に「住宅宿泊事業として利用する旨を通知し、補償が継続されるか確認する」ことが最初のステップです。保険会社・代理店への確認を先送りにせず、民泊を始める前に行動することが重要です。

賃貸マンションで民泊を始める場合、火災保険を変えないとどうなりますか?

火災が発生した際に「民泊として使用していた」ことが判明すると、居住用前提の家財保険・借家人賠償保険が適用外になる可能性があります。必ず保険会社に事前に確認し、用途変更の届出または特約の付帯を行ってください。

専門家への相談が必要なタイミング — 保険代理店・行政書士・弁護士

日本ホスト保険の内容を理解した上で、以下のケースでは専門家への相談を検討することをお勧めします。

| 状況・課題 | 相談先 |

|---|---|

| 複数プラットフォーム・複数物件の保険設計を整理したい | 民泊・住宅宿泊事業に詳しい損害保険代理店 |

| 自分の物件が住宅宿泊事業法・旅館業法どちらの届出が必要か | 所在地の自治体担当課(住宅宿泊事業 または 旅館業 担当)または行政書士 |

| ゲストからの損害賠償請求・訴訟に発展した | 弁護士(民泊・不動産・消費者トラブル)。まずAirbnbのコミュニティサポートへも報告 |

| 賃貸物件での民泊開始前に家主・管理会社への説明資料を整えたい | 行政書士・宅地建物取引士 |

| 火災保険の民泊対応切り替えの具体的な手続きを知りたい | 現在加入している保険会社または保険代理店 |

民泊の保険設計は「一つの保険で完結」とはならないケースが多く、物件の形態・運営方法・届出区分によって最適な組み合わせが変わります。最終的なご判断は、必ず保険のプロフェッショナル(保険代理店・保険会社)および必要に応じて行政書士・弁護士にご確認ください。

保険代理店に相談するとしたら、どんなことを事前に整理して持っていくといいですか?

「①所有か賃貸か」「②使用プラットフォーム名と物件数」「③届出区分(住宅宿泊事業法・旅館業等)」「④現在加入中の保険の証券番号」の4点を事前にまとめておくと、相談がスムーズに進みやすいです。

よくある質問(FAQ)

Q1. ゲストに現金・貴重品を盗まれた場合、Airbnb日本ホスト保険で補償されますか?

現金・有価証券・貴金属類は日本ホスト保険の対象外とされています。盗難リスクへの対策としては、貴重品の収納・施錠管理(金庫設置など)と、必要に応じて民泊に対応した家財保険・特約の付帯を検討することが現実的なアプローチです。

Q2. ゲストが隣室に水漏れさせた場合、Airbnbの保険は使えますか?

ゲストの行為に起因する第三者(隣室の居住者や所有者)への損害は、賠償責任補償の対象となる可能性があります。ただし補償の可否は状況・証拠・契約条件によって異なります。まずAirbnbコミュニティサポートへ事故報告を行い、保険会社の審査を受ける流れになります。また、賃貸物件の場合は家主への連絡も必要です。

Q3. 民泊届出を出していない物件でも日本ホスト保険は使えますか?

Airbnb公式情報では「関連法令に基づく届出・許可を取得していること」が適用条件とされています。無届での民泊運営は保険の前提条件を欠く可能性が高く、補償を受けられないリスクがあります。届出の要否・手続きについては所在地の自治体担当課または行政書士にご確認ください。

Q4. AirCover for Hostsと日本ホスト保険は両方使えますか?

日本では、AirCover for Hostsのホスト損害保護・ホスト責任保険は適用されず、代わりに日本ホスト保険が適用されます。ゲスト本人確認・予約スクリーニング・24時間安全ホットラインはAirCoverの機能として日本でも利用できます。保険部分については「日本ホスト保険が適用される」と整理してください。

Q5. Airbnb以外のプラットフォームで予約を受けた宿泊も補償されますか?

日本ホスト保険は、Airbnb経由で予約・決済が完結した宿泊に限定されます。じゃらん・Booking.com・VRBO・直接予約など、Airbnb以外のプラットフォーム経由の宿泊は補償の対象外です。複数プラットフォームを利用している場合は、民泊専用の賠償責任保険の別途加入を検討することをお勧めします。

Q6. 申請に期限はありますか?いつまでに申告すればいいですか?

Airbnb公式では、物件損害についてはチェックアウト後一定期間内(目安としてチェックアウトから14日以内)にResolution Centerでゲストへの連絡を開始することが推奨されています。申告を先送りにすると対応できなくなる場合があります。損害に気づいたらできるだけ早期に動き始めることが重要です。なお具体的な期限はAirbnb公式サイトで最新情報をご確認ください。

Q7. 賃貸物件で民泊を始める前に、家主に告知する義務はありますか?

法律上の明示規定の有無にかかわらず、賃貸借契約の「用途制限」条項や「転貸禁止」条項に抵触する場合があります。また火災保険・借家人賠償保険の観点からも用途変更の告知義務が生じることがあります。家主への事前の同意取得と保険会社への用途変更届は、トラブル防止の観点から事前に行うことをお勧めします。詳細は宅地建物取引士または行政書士にご相談ください。

まとめ — 日本ホスト保険の正しい位置づけと実務上の活用法

Airbnb日本ホスト保険は、Airbnb経由の予約に起因する物件損害(最大3億円・参考値)と第三者への賠償責任(最大1億円・参考値)を自動付帯・追加費用なしでカバーする、Airbnbホストにとって基礎的な安全網です。損害保険ジャパンが引受保険会社となり、住宅宿泊事業の実態に即した設計になっています。

ただし、現金・有価証券の盗難、ホストの故意による損害、法令違反の民泊運営中の事故、Airbnb以外のプラットフォーム経由の宿泊は対象外です。また、建物火災・水害リスクには別途火災保険の対応が必要であり、賃貸物件では用途変更の届出・家主承諾も欠かせません。

実務上は「①Airbnb日本ホスト保険の内容を正確に把握する」「②届出・許可を整備して補償の前提条件を満たす」「③火災保険の用途変更確認・民泊専用保険の補完を検討する」という3ステップで保険リスクに向き合うことが現実的な順序です。不明点は保険代理店・行政書士への相談を通じてご判断ください。

Airbnb公式ヘルプセンター「AirCover for hosts」(2026-05-21取得)

AirCoverの日本での適用範囲と日本ホスト保険への切り替え説明の根拠情報。

📚 民泊で備えるべき保険の全体像は民泊 保険 完全ガイドで解説しています。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されているAirbnb公式ヘルプセンター・損害保険ジャパン公式発表・日本損害保険協会の一次情報をもとに編集しています。

日本ホスト保険の補償額・補償範囲・申請手順はAirbnbの判断により予告なく変更される場合があります。

本記事記載の補償額は参考値であり、保険の最終的な適用可否・支払額は保険会社の審査によって決定されます。

最終的なご判断は、必ず以下にご確認ください。

- Airbnb日本ホスト保険の最新内容: Airbnb公式ヘルプセンター「Japan Host Insurance」

- 民泊の届出・許可: 物件所在地の自治体(住宅宿泊事業 または 旅館業 担当課)または行政書士

- 保険設計全般: 民泊・住宅宿泊事業に詳しい損害保険代理店または保険会社

- トラブル・賠償: 弁護士・宅地建物取引士

- 税務: 顧問税理士または所轄税務署

当サイトでは、収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。