民泊の個人事業税 完全ガイド 2026年版|旅館業・不動産貸付業の事業税・事業主控除290万円・税率と申告まで徹底解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-30

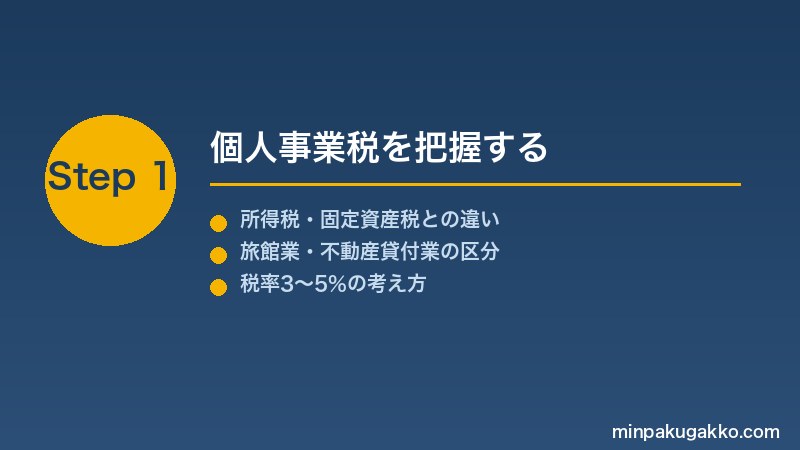

民泊を運営していると、所得税や住民税のほかに「個人事業税」という都道府県税がかかる場合があることをご存知でしょうか。これは国税である所得税とは別の地方税で、旅館業や不動産貸付業に該当すると判断された場合に課税の対象となります。事業主控除290万円という控除枠があるため、収入が一定以下の小規模ホストには影響が出にくい仕組みですが、規模が拡大するにつれて見逃せない税負担となります。本記事では、民泊オーナーが押さえておくべき個人事業税の仕組み、業種区分と税率、事業主控除の計算方法、申告の流れ、そして住宅宿泊事業(民泊新法)の扱いまでを実務目線で整理します。

この記事でわかること

- 個人事業税とは何か(所得税・固定資産税・消費税との違い)

- 民泊が該当する業種区分(旅館業・不動産貸付業)と税率

- 事業主控除290万円の仕組みと課税のボーダーライン

- 住宅宿泊事業(民泊新法)が事業税の対象になるかどうか

- 不動産貸付業の認定基準(10室・10棟ルール)

- 確定申告との関係と都道府県税事務所への申告の流れ

- 税負担を見越した収支管理と専門家への相談ポイント

Contents

結論:民泊の個人事業税、まず知っておくべき3つのポイント

個人事業税について、実務上まず確認しておきたいポイントは次の3つです。

- 個人事業税は都道府県に納める地方税。所得税(国税)・消費税(国税)・固定資産税(市区町村税)とは別の税金で、課税・非課税の判断基準も異なります。

- 民泊の形態によって業種区分が変わる可能性がある。旅館業の許可を得て運営する場合は第3種事業(旅館業・5%)に、物件数が多く不動産賃貸に近い形態では第1種事業(不動産貸付業・5%)に分類される場合があります。ただし業種の認定は都道府県税事務所が判断するため、個々のケースで確認が必要です。

- 事業主控除290万円があるため、課税所得(事業所得)が290万円以下であれば個人事業税は発生しない計算になります。ただしこれはあくまで計算上の話であり、実際の取扱いは都道府県や業種認定の状況によって異なります。最終的には都道府県税事務所または担当の税理士にご確認ください。

総務省が公開する地方税制度の解説ページ。個人事業税の課税根拠(地方税法第72条の2以降)、業種区分(第1〜3種事業)、税率(3%・4%・5%)、事業主控除290万円の仕組みを確認できる公式資料です。

個人事業税を含む地方税全体の概要を解説する総務省の入門資料。個人事業税が都道府県税であること、課税対象となる事業の種類、納付先などを平易な言葉で確認できます。

個人事業税の課税根拠となる地方税法の条文(第72条の2、第72条の49の8等)を確認できる国の公式法令データベース。業種区分・課税標準・税率・事業主控除の法的根拠はここで確認できます。

個人事業税とは何か―所得税・固定資産税・消費税との違い

民泊オーナーが関わる税金は複数ありますが、それぞれの性格を整理しておくことが実務上の混乱を防ぐ第一歩です。所得税は国税であり、1年間の所得(収入から経費を差し引いたもの)に対して課税されます。消費税も国税で、課税売上高が1,000万円を超えた翌々年から課税事業者となります(インボイス制度も関係します)。固定資産税は市区町村税で、土地・建物の評価額に基づき毎年課税されます。

これらに対し、個人事業税は都道府県税です。地方税法第72条の2以降に根拠を持ち、一定の事業を行う個人(個人事業主)に対して課税されます。管轄は都道府県税事務所であり、納付先も都道府県になります。

個人事業税の計算式の基本形は以下のとおりです。

個人事業税 =(事業所得 + 事業専従者給与の加算調整 + 青色申告特別控除の加算 − 各種控除) × 税率

※事業主控除として一律290万円が控除されます。

ここで注意が必要なのは、所得税の計算で使う「青色申告特別控除(最大65万円または55万円)」が個人事業税では加算戻しされる点です。所得税の計算では青色申告特別控除後の所得を使いますが、個人事業税では控除前の状態に戻して計算するため、所得税の課税所得よりも個人事業税の課税ベースが高くなるケースがあります。

また、繰越損失(青色申告の赤字繰越)についても、個人事業税では3年間繰り越すことができますが(地方税法の規定による)、実際の処理は確定申告書の記載内容や都道府県税事務所のチェックを通じて行われます。このあたりは所得税の取扱いと細部が異なるため、専任の税理士への確認を強くお勧めします。

| 税金の種類 | 課税主体 | 課税対象 | 税率の目安 | 申告先 |

|---|---|---|---|---|

| 所得税 | 国(国税) | 1年間の所得 | 5〜45%(超過累進) | 税務署 |

| 住民税 | 市区町村・都道府県(地方税) | 前年の所得 | 所得割10%(概算) | 市区町村(確定申告で連携) |

| 個人事業税 | 都道府県(地方税) | 事業所得(業種区分あり) | 3〜5%(業種により異なる) | 都道府県税事務所 |

| 消費税 | 国(国税) | 課税売上(1,000万円超から課税事業者) | 10%(軽減8%あり) | 税務署 |

| 固定資産税 | 市区町村(地方税) | 土地・建物の評価額 | 標準税率1.4% | 市区町村(賦課課税) |

民泊が該当する業種区分―旅館業・不動産貸付業の違い

個人事業税には、第1種事業・第2種事業・第3種事業という3つの区分があり、民泊の場合はおもに第1種事業(不動産貸付業)または第3種事業(旅館業)に分類される可能性があります。業種区分によって税率は異なりますが、現状では旅館業も不動産貸付業も税率は同じ5%となっています。

問題は、民泊のどの形態が「旅館業」に分類され、どの形態が「不動産貸付業」に分類されるかという点です。現状の実務を見ると、旅館業法の許可を取得してビジネスホテル的に短期宿泊を提供している場合は旅館業(第3種事業)、物件数が多く不動産賃貸的な性格が強い場合には不動産貸付業(第1種事業)と判断されることが多いとされています。しかし業種認定は都道府県税事務所が個別に行うものであり、一律の基準があるわけではありません。

住宅宿泊事業法(民泊新法)に基づいて運営しているいわゆる「民泊新法」の場合は、さらに扱いが複雑で、物件の規模・運営の実態・反復継続性などを総合的に判断されることになります。この点については後の「住宅宿泊事業の扱い」の項目で詳しく説明します。

| 事業区分 | 該当する業種(地方税法別表) | 税率 | 民泊での該当例 |

|---|---|---|---|

| 第1種事業 | 不動産貸付業(物品賃貸業等を含む37業種) | 5% | 物件数が多く不動産賃貸的性格が強い民泊(規模の大きいホスト) |

| 第2種事業 | 畜産業・水産業・薪炭製造業(3業種) | 4% | 民泊では通常該当しない |

| 第3種事業 | 旅館業・医業・弁護士業等(30業種) | 5%(医業のみ5%、一部業種で異なる) | 旅館業の許可取得を前提とした宿泊提供(旅館・簡易宿所) |

「自分の民泊は旅館業か不動産貸付業か」という疑問に対して、一般論で答えることには限界があります。業種認定は運営実態・物件数・宿泊日数・継続性などを踏まえて都道府県税事務所が個別に判断します。確実に把握したい場合は、物件所在地を管轄する都道府県税事務所へ直接相談するか、民泊・税務に詳しい税理士への相談をご検討ください。

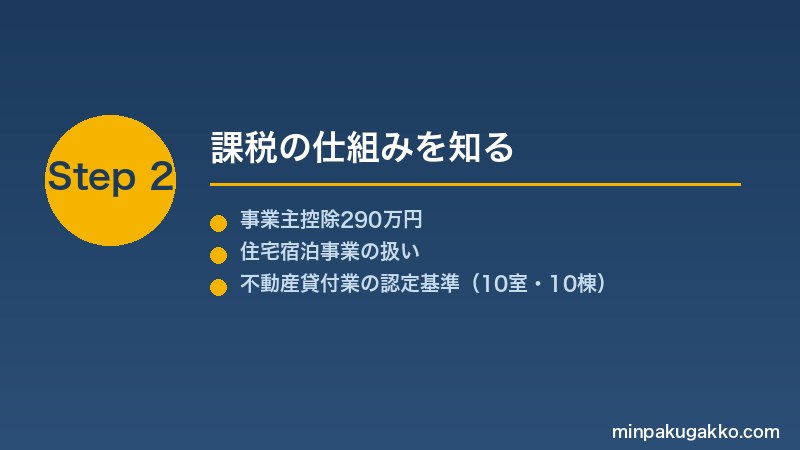

事業主控除290万円の仕組み―いくらから課税されるのか

個人事業税には「事業主控除」として290万円(年間)が設けられています。これは個人事業主が自分自身の生活費や最低限の経営コストをまかなうために設けられている控除枠であり、事業所得から290万円を差し引いた金額に対して税率をかけて税額を算出します。

つまり、計算上の個人事業税の課税対象額が290万円以下の場合、個人事業税は発生しない計算になります。これは民泊を副業として少規模に運営している個人ホストにとって重要なポイントです。ただし、ここでいう「事業所得」は確定申告の事業所得と完全には一致せず、いくつかの加算・減算が伴います。

計算式の例

旅館業(税率5%)として認定された場合を例に計算してみます。

【前提条件(試算例)】

・確定申告書の事業所得:450万円

・青色申告特別控除:65万円(電子申告の場合)

・事業専従者給与:加算なし(この例では専従者なし)

・繰越損失:なし

【個人事業税の計算ベース(試算)】

事業所得 450万円 + 青色申告特別控除 65万円 = 515万円

515万円 − 事業主控除 290万円 = 225万円

225万円 × 5%(旅館業の税率)= 11.25万円

所得税の確定申告では青色申告特別控除(最大65万円)が適用されますが、個人事業税の課税標準を計算する際は、この控除分を元に戻す(加算する)必要があります。これにより、所得税の課税所得よりも個人事業税のベースが高くなる場合があります。詳細な計算は都道府県税事務所への申告書類の記載ルールに従うか、税理士にご相談ください。

以下は、事業所得の水準別に個人事業税の概算額を示した参考表です(旅館業・税率5%の場合、青色申告特別控除65万円加算後の計算ベースで試算)。あくまで参考値であり、実際の税額は都道府県税事務所の算定によります。

| 確定申告の事業所得(目安) | 課税計算ベース(青特65万円加算後) | 事業主控除290万円差引後 | 個人事業税概算(×5%) |

|---|---|---|---|

| 150万円 | 215万円 | 0円(290万円以下のため) | 0円 |

| 225万円 | 290万円 | 0円(290万円以下のため) | 0円 |

| 300万円 | 365万円 | 75万円 | 約3.75万円 |

| 450万円 | 515万円 | 225万円 | 約11.25万円 |

| 700万円 | 765万円 | 475万円 | 約23.75万円 |

この表はあくまで計算上の参考値です。実際の税額は、繰越損失・専従者給与・各種控除の有無などによって変動します。

住宅宿泊事業(民泊新法)の個人事業税の扱い

2018年6月に施行された住宅宿泊事業法(民泊新法)に基づいて行われる民泊は、年間180日以内の宿泊提供を前提とし、旅館業法の許可ではなく届出(住宅宿泊事業者の届出)を行って運営するものです。この形態については、個人事業税の業種認定を含む税務上の取扱いが、旅館業法の許可を持つ事業者とは異なる場合があります。

実務上の論点として、住宅宿泊事業(民泊新法)が個人事業税の対象となるかどうかについては、以下の観点から判断される場合があります。

- 事業としての継続性・反復性:年間を通じて継続的に宿泊提供を行っている場合は、事業性ありと判断されやすい傾向があります。

- 収入規模:住宅宿泊事業は年間180日制限があるため、収益規模が事業主控除290万円を大幅に超えない小規模ホストには課税が生じない計算になりやすいとされています。

- 業種区分の認定:旅館業許可を持たない住宅宿泊事業者が旅館業(第3種事業)に認定されるかどうかは都道府県税事務所の判断によります。実態として不動産貸付業(第1種事業)との境界が曖昧なケースもあり得ます。

住宅宿泊事業法に基づく民泊の個人事業税については、全国統一の明確な基準が現時点では存在しないとされており、物件所在地の都道府県税事務所の判断が最終的な根拠になります。特に複数物件を運営しているホスト、または売上規模が年間500万円を超えるような場合は、早めに都道府県税事務所または税理士に確認することが実務上望ましいと考えられます。

なお、自治体によっては住宅宿泊事業法に基づく民泊と旅館業の取扱い基準を個別に公開しているところもあります。たとえば東京都・大阪府・京都府などの大規模自治体では、都道府県税のウェブサイトに個人事業税に関する解説ページを設けているケースがあります(`pref.tokyo.lg.jp`・`pref.osaka.lg.jp` 等の都道府県公式サイトで確認できる場合があります。2026-05-30時点)。

不動産貸付業の認定基準―10室・10棟ルールとは

民泊が個人事業税上「不動産貸付業(第1種事業)」に分類されるかどうかを判断する際、実務上よく参照されるのが「10室・10棟ルール」です。これは個人事業税の不動産貸付業として認定されるための目安として都道府県税事務所が運用している基準で、地方税法の条文には直接記載されていませんが、各都道府県の税務窓口での相談において説明されることが多いとされています。

一般的な目安として挙げられているのは以下のような基準です(実際の認定は都道府県税事務所の判断によります)。

- 戸建て物件(独立家屋):おおむね5棟以上

- マンション・アパートの区分所有:おおむね10室以上

- 両方を混在して賃貸している場合:戸建て1棟=区分所有2室として換算する場合があります。

所得税の不動産所得でいう「事業的規模(5棟10室)」は、青色申告特別控除65万円を受けるための基準ですが、個人事業税の「不動産貸付業」認定とは別の判断枠組みです。所得税で「事業的規模」と認められていても、個人事業税の不動産貸付業に自動的に該当するわけではありません。逆に、事業的規模に満たなくても個人事業税の課税対象となるケースがあります。これらの判断基準の違いは実務上混乱しやすい点ですので、税理士への確認を検討することをお勧めします。

民泊の場合は通常の不動産賃貸(長期貸出)とは異なり、短期滞在の提供を反復継続することが業種認定のポイントになります。物件数が少なくても、稼働率が高く年間を通じて活発に運営している場合には、事業性ありと判断されやすくなる可能性があります。一方で、1〜2室を副業で運営している場合でも、形態によっては都道府県税事務所から個人事業税の申告書が届くケースがあります。

| 民泊の運営規模・形態 | 所得税の分類目安 | 個人事業税の業種認定目安 | 実務上の対応 |

|---|---|---|---|

| 1〜2室・年間180日以内(民泊新法) | 雑所得または事業所得(副業規模) | 課税対象外となる場合が多い(事業所得が290万円以下の試算) | 申告書が届いた場合は都道府県税事務所へ確認 |

| 旅館業の許可取得・数室〜10室程度 | 事業所得(旅館業) | 旅館業(第3種事業・5%)として認定される可能性 | 都道府県税事務所への事前確認を推奨 |

| 10室以上の区分所有を民泊運営 | 事業所得(事業的規模) | 不動産貸付業(第1種事業・5%)として認定される可能性 | 税理士への相談が実務上現実的 |

申告・納付の流れ―確定申告との関係

個人事業税の申告・納付の流れを理解するうえで、最も重要なポイントは「確定申告と連動している」という点です。

確定申告で個人事業税の申告が原則不要な理由

所得税の確定申告(3月15日期限)で事業所得を申告すると、その情報が都道府県税事務所に送付される仕組みになっています。都道府県税事務所はこれをもとに個人事業税の課税額を計算し、8月と11月に分けて納付書(納税通知書)を送付します(2回分割)。つまり、個人事業税のために別途都道府県税事務所へ申告書を提出する必要は、原則としてありません。

個人事業税の申告が別途必要なケース

- 確定申告をしていない年がある場合

- 医療費控除など所得税の申告書に個人事業税の課税標準に影響する記載をしていない場合

- 事業廃止年の確定申告が終わっていない場合

これらの場合は、3月15日を期限として都道府県税事務所へ個人事業税の申告書を直接提出する必要があります(地方税法第72条の55の規定による)。

納付スケジュール

原則として8月末(第1期)・11月末(第2期)の2回に分けて納付します。都道府県税事務所から送られてくる納付書(納税通知書)で金融機関・コンビニ・eLTAX(地方税電子申告)等から納付できます。

納付した個人事業税は、翌年の確定申告において「租税公課」として事業の経費(必要経費)に算入できます。これは所得税法上認められた取扱いです(所得税基本通達37-6)。経費算入のタイミングは「実際に納付した年度」となりますので、8月・11月の納付後に翌年の経費として計上する流れが一般的です。ただし税務処理の詳細は税理士へご確認ください。

【個人事業税の申告・納付カレンダー(目安)】

・1〜2月:前年の事業所得を集計

・3月15日:所得税の確定申告(個人事業税の申告書は確定申告で連動)

・8月末:第1期納付(納税通知書が7月頃届く)

・11月末:第2期納付

個人事業税と収支計画―税負担を見越した運営の考え方

民泊の収支計画を立てる際に、個人事業税を見落とすと実際の手残りが計算と大きく異なってしまうことがあります。特に、OTA(Airbnb等)の売上が増えてきたホストや、複数物件を展開しているホストにとって、個人事業税は無視できない税負担になります。

実務上の視点から整理すると、以下の3点が重要です。

1. 収支計画に個人事業税を組み込む

事業所得(確定申告ベース)が300万円を超えてくると、青色申告特別控除の加算戻しを含めると事業主控除を超える可能性が出てきます。先述の試算例では事業所得450万円の場合に個人事業税が約11.25万円になります。年間の収支計画を立てる際に、この水準を考慮に入れておくことが実務上現実的です。

2. 個人事業税は所得税・住民税とは別の支出として管理する

所得税・住民税の予定納税は源泉徴収なしで確定申告後に納付するケースが多いため、民泊オーナーは自分で税金を積み立てておく必要があります。個人事業税もその一つとして資金繰り計画に組み込むことが、納付書が届いて慌てないための実務的な方法です。

3. 専門家(税理士)への相談タイミング

事業所得が年間200万円を超えてきたあたりから、税理士との継続関与(年間顧問契約)を検討するホストが増えてきます。個人事業税の業種認定・計算・節税の可否は、独学での対応が難しい部分が多く、税理士への投資が結果的に節税につながるケースも見受けられます。特に、民泊・旅館業・不動産賃貸を組み合わせて運営しているホストは、税務の複雑度が上がりやすいため早めの専門家への相談をお勧めします。

民泊学校の収支シミュレーターでは、OTA手数料・清掃費・固定費に加え、税負担の概算を織り込んだ手残りベースの収支確認ができます。実際の投資判断や規模拡大の検討前に、税コスト込みの収支感覚を把握しておくことが実務上の第一歩です。最終的な税額計算は税理士または都道府県税事務所にご確認ください。

よくある失敗事例と対処法

民泊オーナーが個人事業税の場面で陥りやすい失敗と、実務上の対処方針を整理します。

失敗事例1:納付書が届いてから初めて個人事業税を知るケース

民泊を数年運営していたものの、所得税の確定申告のみを行っていて個人事業税の存在を知らなかったというケースがあります。ある日、都道府県税事務所から納付書が届き、過年度分の納付が必要になるケースです。

対処法:確定申告後の7〜8月ごろ、都道府県税事務所からの通知を注意深く確認することが大切です。また、事業所得が年間300万円を超えるようになった時点で、一度税理士に個人事業税の課税可能性を確認することをお勧めします。

失敗事例2:青色申告特別控除を加算戻しせず税額を過少に見積もるケース

所得税の課税所得(青色申告特別控除後)をそのまま個人事業税の計算ベースとして使い、税額を過少に見積もっていたというケースです。青色申告特別控除65万円は個人事業税では加算戻しされるため、実際の課税額は計算より高くなる可能性があります。

対処法:個人事業税の試算は所得税の計算とは別に行う必要があります。確定申告書の第一表・収支内訳書・青色申告決算書の数値を使い、都道府県税事務所の計算方式に沿って試算するか、税理士に確認することが現実的です。

失敗事例3:業種区分の確認をせず申告書を記載するケース

個人事業税の申告書(個人事業税の申告が必要な場合)に業種を記載する際、「旅館業」と「不動産貸付業」のどちらに記載すべきかが不明なまま申告し、後から都道府県税事務所から修正を求められたケースがあります。

対処法:申告書の業種欄に迷ったときは、申告前に都道府県税事務所の担当窓口へ事前確認の問い合わせをすることをお勧めします。電話での事前相談も多くの都道府県税事務所で受け付けています。

失敗事例4:複数都道府県にまたがる物件で申告先を混同するケース

東京と大阪など複数の都道府県に民泊物件を持っているホストが、どの都道府県税事務所に申告・納付すればよいかを誤解していたケースがあります。個人事業税は事業所(事務所・店舗等)の所在地を管轄する都道府県税事務所に申告・納付するのが原則です。

対処法:主たる事業所の所在地を管轄する都道府県税事務所を申告先とするのが基本ですが、複数都道府県にまたがる場合は各都道府県への申告・納付が必要になることがあります。この場合は各都道府県税事務所への確認が必要です。

失敗事例5:廃業時の申告漏れ

民泊を廃業した年に確定申告(廃業分)は行ったものの、個人事業税の廃業申告(廃業届)を都道府県税事務所に提出し忘れたケースがあります。廃業届を出さないと翌年以降も納付書が届き続ける可能性があります。

対処法:廃業を決めたら、税務署への廃業届とあわせて都道府県税事務所への廃業届も提出することを忘れないようにしましょう。廃業届のフォーマットは都道府県税事務所の窓口またはウェブサイトで取得できます。

税負担まで織り込んだ民泊収支を試算

OTA手数料・清掃費・税負担(所得税・個人事業税の概算)まで入れた手残りベースの収支を確認できます。投資判断や規模拡大の前に一度シミュレーションしてみてください。

よくある質問(FAQ)

Q1. 民泊の個人事業税はいつから課税の対象になりますか?

個人事業税は、都道府県が業種に該当すると認定した年分から課税の対象となります。旅館業の許可を取得した年、または不動産貸付業としての認定基準(おおむね5棟以上・10室以上等)を超えた年が起点になる場合が多いとされています。ただし具体的な認定のタイミングは都道府県税事務所の判断によりますので、確認が必要です。

Q2. 副業として民泊を1室だけ運営している場合でも課税されますか?

1室だけの副業規模では、事業所得が年間290万円(事業主控除額)を大きく超えない場合、課税が生じない計算になることが多いとされています。ただし業種認定は都道府県税事務所が行うため、売上が増加してきた場合や旅館業の許可を取得している場合は、一度確認することをお勧めします。

Q3. 住宅宿泊事業(民泊新法)の届出をしている場合、個人事業税の業種は旅館業ですか?

住宅宿泊事業法に基づく届出は旅館業法の許可とは別制度です。個人事業税上の業種区分(旅館業・不動産貸付業等)は、運営の実態・反復継続性・規模などを踏まえて都道府県税事務所が個別に判断します。一律に「旅館業」とはならない場合もあります。

Q4. 個人事業税は所得税の経費として計上できますか?

納付した個人事業税は、翌年の確定申告において「租税公課」として事業の必要経費に算入できます(所得税法の取扱いによる)。ただし計上のタイミング・計算方法は個別事情によって異なりますので、税理士にご確認ください。

Q5. 確定申告をすれば個人事業税の申告は別途不要ですか?

所得税の確定申告をすると、その情報が都道府県税事務所に連携されるため、原則として個人事業税のための別途申告は不要とされています。ただし確定申告に漏れがあった場合や、事業廃止の届出が必要な場合など、別途対応が必要なケースもあります。

Q6. 事業主控除290万円は毎年変わりますか?

現状(2026年5月時点)の事業主控除は290万円(地方税法の規定による)です。この金額は地方税法の改正がない限り変わりませんが、法改正の可能性は常にあります。最新の控除額は総務省の地方税制度ページまたは都道府県税事務所でご確認ください。

Q7. 個人事業税を納付しないとどうなりますか?

個人事業税の納付を怠ると、延滞金が発生します(地方税法の規定による)。納付書が届いたら期限内に納付することが基本ですが、資金繰りが厳しい場合は都道府県税事務所に事前に相談することで分割納付等の対応を検討できる場合があります。放置すると滞納処分(差押等)の対象になり得ますので、早めの対応が実務上重要です。

まとめ

民泊の個人事業税は、所得税とは別に都道府県に納める地方税です。旅館業(第3種事業・5%)または不動産貸付業(第1種事業・5%)に業種区分される場合に課税の対象となります。事業主控除290万円があるため、収入規模が小さい副業ホストには課税が生じないケースも多くありますが、規模が拡大するにつれて無視できない税負担になります。

特に住宅宿泊事業(民泊新法)の個人事業税上の取扱いは一律ではなく、都道府県税事務所の個別判断が重要です。確定申告が連動して行われるため別途申告が不要な場合がほとんどですが、廃業時や複数都道府県にまたがる場合などは注意が必要です。

収支計画に個人事業税を組み込み、8月・11月の納付に備えた資金管理をしておくことが、民泊運営の実務上の基本となります。業種認定・税額計算・節税の可否については、最終的には都道府県税事務所への確認または民泊・税務に詳しい税理士への相談をご検討ください。

📚 民泊にかかる税金の全体像と確定申告の実務は民泊 確定申告・税金 完全ガイドで体系的に整理しています。

⚠️ 本記事は2026-05-30時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-30 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。