民泊 確定申告・税金 完全ガイド 2026年版|所得区分判定・消費税・インボイス制度・青色申告65万円控除・損益通算まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-06-10

民泊(住宅宿泊事業)で宿泊収入を得たとき、確定申告はどのように行えばよいのか。「アルバイト感覚で副収入を得ただけだから申告不要では」という誤解や、「どの所得区分に入るのかわからない」という混乱は、実務上で非常に多く見受けられます。税務当局(国税庁)は2018年以降、住宅宿泊事業法施行に合わせて民泊収入の課税関係を明確化しており、所得区分・消費税・住民税・インボイス制度のそれぞれに固有のルールが存在します。本記事では、2026年時点の国税庁一次資料・e-Gov 法令データをもとに、民泊ホスト(住宅宿泊事業者)が知っておくべき税務の全体像を整理します。最終的な税務判断は所轄税務署または税理士への確認が不可欠ですが、まずは「自分のケースがどのカテゴリに属するか」を把握するための地図として活用してください。

この記事でわかること

- 民泊収入の確定申告が必要なケースと「20万円ルール」の正確な適用条件

- 雑所得・事業所得・不動産所得の違いと、民泊収入がどの区分に入るかの判定基準

- 消費税の課税対象となる理由と、1,000万円基準の仕組み

- インボイス制度への対応判断と2割特例(令和8年9月30日まで)の活用ポイント

- 青色申告65万円控除が民泊収入に適用できるケースとできないケース

- 住民税の申告が所得税と別途必要になる場合の注意点

- 損益通算の可否と、税理士相談が必要なケースの判断フロー

Contents

- 1 民泊にかかる税金の全体マップ(税目別の早見表)

- 2 民泊収入の確定申告が必要なケース・不要なケース(20万円ルール詳解)

- 3 民泊収入の所得区分:雑所得・事業所得・不動産所得の違いと判定基準

- 4 所得税の計算方法:控除の種類と民泊収入への適用

- 5 消費税:民泊収入は課税対象・年間売上1,000万円を超えたら申告義務

- 6 インボイス制度対応:免税事業者のままでよいか・2割特例の活用

- 7 青色申告で節税:65万円控除の条件と民泊への適用可否

- 8 減価償却の実務

- 9 住民税:所得税とは別に申告が必要な場合がある

- 10 損益通算の可否:民泊の赤字を給与所得と相殺できるか

- 11 個人事業主としての開業届

- 12 確定申告に必要な書類・帳簿の記録方法

- 13 記帳と保存の実務

- 14 所得税の納付方法と中間申告

- 15 よくある間違いと税務調査で指摘されやすいポイント

- 16 法人化の判断基準

- 17 まとめ:税理士相談が必要なケースの判断フロー

- 18 よくある質問(FAQ)

- 19 この記事のまとめ

民泊にかかる税金の全体マップ(税目別の早見表)

確定申告の前に、民泊運営に関係しうる税金を一覧で整理します。本記事は中心となる「所得税の確定申告・消費税」を扱い、個別の税目は詳細記事で深掘りしています。該当しそうな税目だけ拾い読みしてください。

| 税目 | ざっくり言うと | 詳細 |

|---|---|---|

| 所得税 | 民泊の利益に課税。確定申告の本体 | 本記事で解説 |

| 住民税 | 所得に応じて翌年度課税。20万円以下でも申告が必要な場合あり | 住民税ガイド |

| 消費税・インボイス | 民泊収入は課税売上。年1,000万円超で課税事業者 | 本記事で解説 |

| 固定資産税・不動産取得税・登録免許税 | 物件の保有・取得にかかる税。住宅用地特例の喪失リスクに注意 | 保有コスト税ガイド |

| 個人事業税 | 都道府県税。事業主控除290万円超の所得で課税されうる | 個人事業税ガイド |

| 事業所税 | 人口30万人超の都市で一定規模以上の場合 | 事業所税ガイド |

| 宿泊税 | 導入自治体で宿泊者から特別徴収して納める | 宿泊税ガイド |

| 印紙税 | 清掃委託・管理受託などの契約書が課税文書になる場合 | 印紙税ガイド |

あわせて読みたい実務記事: 青色申告の完全ガイド / 経費・節税の完全ガイド / 電子帳簿保存法対応 / 会計ソフト比較

民泊収入の確定申告が必要なケース・不要なケース(20万円ルール詳解)

まず結論から整理します。民泊(住宅宿泊事業)から得た収入は、原則として確定申告の対象となります。ただし、給与所得者の場合は「給与以外の所得合計が20万円以下」という特例的な申告不要制度が存在します。この制度の適用条件と限界を正確に理解しておくことが、申告漏れを防ぐ第一歩です。

給与所得者の20万円以下申告不要制度

会社員など給与所得者が民泊を副業として行う場合、当該年の民泊収入から経費を差し引いた所得(手取りではなく「所得」)が20万円以下であれば、所得税の確定申告は不要とされています。ただし、この特例はあくまで「所得税の申告義務の免除」であり、以下のいずれかに該当する場合は20万円以下でも申告が必要になります。

| 状況 | 申告の要否 | 根拠 |

|---|---|---|

| 給与所得者・民泊所得20万円以下・他の申告控除なし | 所得税の申告不要(特例適用) | 所得税法第121条 |

| 給与所得者・民泊所得20万円以下・医療費控除またはふるさと納税で申告する場合 | 所得税の申告が必要(全所得を申告) | 確定申告をする場合は全ての所得を申告する義務あり |

| 給与所得者・民泊所得が20万円超 | 所得税の申告が必要 | 所得税法第120条 |

| 給与所得のない方(専業の民泊事業者・無職・フリーランス等) | 基礎控除(48万円)超であれば申告が必要 | 所得税法第120条 |

注意: 住民税は別途申告が必要な場合があります

「所得税の20万円以下申告不要」の特例は、住民税には適用されません。所得税の申告が不要であっても、民泊収入がある場合は市区町村への住民税の申告が別途必要になる場合があります(詳細はH2-7「住民税」を参照)。この点を見落として申告漏れになるケースが実務上多く見受けられます。

国税庁 タックスアンサー No.1900 給与所得者で確定申告が必要な人(2026-05-21取得)

「給与以外の所得合計が20万円以下の場合、一定条件で申告不要。ただし医療費控除・ふるさと納税で確定申告する場合は20万円以下でも全額申告が必要」と規定

「所得」と「収入」の混同に注意

20万円の判定に使う「所得」とは、民泊収入(総収入金額)から必要経費を差し引いた後の金額です。Airbnb 等から受け取る宿泊料の合計が年間30万円であっても、経費(消耗品・光熱費の業務按分・清掃費等)が12万円かかっていれば、所得は18万円となり20万円ルールの対象になりえます。反対に、収入が15万円でも経費がほぼゼロであれば所得も15万円ですが、別途確定申告をする場合は全所得の申告が必要になる点は変わりません。

年間の民泊収入が18万円でした。確定申告しなくて大丈夫でしょうか?

給与所得者で他に申告するものがなければ所得税の申告は不要とされています。ただし住民税については市区町村への申告が別途必要になる場合があり、また医療費控除等で確定申告する場合は18万円でも全所得の申告が必要です。所轄税務署または税理士にご確認ください。

民泊収入の所得区分:雑所得・事業所得・不動産所得の違いと判定基準

所得区分は税額計算に直結するため、最も慎重に扱うべき論点です。国税庁は住宅宿泊事業法施行を受け、2018年に民泊収入の課税関係に関する解説資料を公表しており、その内容が現在も参照される一次文書となっています。

国税庁の原則的取り扱い:雑所得

国税庁の文書では、「住宅宿泊事業による所得は原則として雑所得に区分される」とされています。ただし、「専ら住宅宿泊事業で生計を立てていることが明らかな場合は事業所得になる場合もある」とも付記されており、事業性の有無が分岐点となります。

国税庁「住宅宿泊事業に係る税務上の取扱いについて(情報)」(PDF)(2026-05-21取得)

住宅宿泊事業による所得の所得区分・必要経費按分・消費税の課税関係を解説した国税庁の一次文書

| 所得区分 | 適用されるケース(目安) | 損益通算 | 65万円控除 |

|---|---|---|---|

| 雑所得(原則) | 会社員・個人の副業として民泊を運営。事業性が低い場合 | 不可 | 不可 |

| 事業所得 | 専ら民泊事業で生計を立てていることが明らかな場合(専業ホスト等) | 可(一定条件) | 可(要件充足時) |

| 不動産所得 | 貸間・貸別荘を一体的に賃貸業として経営し事業規模要件を満たす場合(5棟10室基準) | 可(一定条件) | 可(事業規模時) |

重要: 所得区分の最終判断は税理士・税務署へ

所得区分は、事業の規模・継続性・収益性・副業か専業かの実態・管理状況など複合的な要素で判断されます。国税庁の解説はあくまで一般的な方向性であり、個々の事案への適用は所轄税務署または税理士による確認が不可欠です。本記事の記述は判断の参考情報にとどめてください。

雑所得の範囲(前々年収入300万円超で書類保存義務)

2022年の税制改正により、雑所得に係る収入が前々年で300万円を超える場合、現金主義による記帳や領収書等の書類保存義務が生じるようになりました。民泊収入が伸びてきた場合は、この閾値に注意が必要です。

国税庁 タックスアンサー No.1500 雑所得(2026-05-21取得)

「副業の継続的な収入は業務に係る雑所得。前々年の業務収入が300万円超で書類保存義務。雑所得の損失は他所得との損益通算不可」と規定

不動産所得が適用される「5棟10室基準」

国税庁の規定では、アパート等10室以上または独立家屋5棟以上を貸し付ける場合が「事業的規模」とされ、不動産所得に関する青色申告特別控除(65万円)や専従者給与の適用が可能になります。民泊(住宅宿泊事業)においてこの基準がそのまま適用されるかは個々の実態による部分が大きく、複数物件を運営する場合は税理士への確認が現実的な選択です。

国税庁 タックスアンサー No.1373 事業としての不動産貸付けとそれ以外の区分(2026-05-21取得)

「アパート等は10室以上、独立家屋は5棟以上が事業規模の目安」と解説

副業で自宅の1部屋を民泊に使っています。やはり雑所得になりますか?

国税庁の原則的取り扱いでは、副業としての住宅宿泊事業の所得は雑所得となるケースが多いとされています。ただし事業実態によって判断が変わることもあるため、自己判断せず所轄税務署または民泊に詳しい税理士にご相談されることをお勧めします。

所得税の計算方法:控除の種類と民泊収入への適用

民泊収入の課税所得を計算するうえで、「何が経費として認められるか」は最も実務上の関心が高い論点です。国税庁の不動産所得に関する解説では、民泊に関連する経費の計上についても参考となる基準が示されています。

認められる主な必要経費

国税庁タックスアンサーNo.1370では、不動産所得の必要経費として次のような項目が例示されています。民泊(住宅宿泊事業)においても、業務に直接関連する部分については同様の考え方が参照されますが、個別の経費計上可否は所轄税務署または税理士に確認することを推奨します。

| 経費項目 | 備考・注意点 |

|---|---|

| 固定資産税・都市計画税 | 民泊に供する床面積割合で按分 |

| 損害保険料(火災・賠償等) | 業務部分の按分が必要 |

| 減価償却費 | 家具・家電・建物の業務使用部分 |

| 修繕費 | 民泊に供する部分の修繕費用 |

| 水道光熱費 | 床面積比またはゲスト利用日数等による合理的な按分が必要 |

| 清掃費・消耗品費 | 業務に直接要した費用 |

| OTA 手数料(Airbnb 手数料等) | 収入から差し引かれた実質的な経費 |

| アメニティ・備品購入費 | 業務用の消耗品費として計上可 |

水道光熱費の按分方法(国税庁の考え方)

自宅の一部を民泊に使用する場合、水道光熱費などは「業務用部分と生活用部分を合理的な方法で区分して計算する」ことが求められます。国税庁の文書では床面積の割合を例として挙げており、民泊として使用する部屋の床面積が全体の20%であれば、その20%相当が業務按分の経費候補となります。ただし、稼働日数による按分(例:年間のうちゲスト滞在日数)を組み合わせて按分する方法も実務上見受けられます。いずれにせよ、恣意的でなく合理的な方法の説明ができることが重要です。

国税庁 タックスアンサー No.1370 不動産収入を受け取ったとき(不動産所得)(2026-05-21取得)

「不動産所得 = 総収入金額 – 必要経費。共益費名目の電気代・水道代も収入に含む」と解説

Airbnb の手数料や清掃費は全額経費にできますか?

民泊業務に直接関連する OTA 手数料や清掃費は必要経費として計上できると考えられます。一方、自宅兼用の光熱費は業務按分が必要です。計上できる経費の範囲は個別事情によるため、帳簿と領収書を整理して税理士に確認されることをお勧めします。

消費税:民泊収入は課税対象・年間売上1,000万円を超えたら申告義務

民泊(住宅宿泊事業)の宿泊収入が消費税の課税対象であることは、国税庁が明確に示している重要な論点です。「住宅の貸付け」は一定の要件を満たせば消費税が非課税となりますが、民泊はこの非課税には当たりません。

なぜ民泊は消費税の課税対象か

消費税法上、1か月以上の住宅賃貸は「住宅の貸付け」として非課税とされています。しかし民泊の宿泊期間は通常1か月未満であり、国税庁の解説では「旅館業・住宅宿泊事業は非課税の対象とならない」と明記されています。結果として、民泊の宿泊収入は消費税の課税売上に区分されます。

国税庁 タックスアンサー No.6226 住宅の貸付け(2026-05-21取得)

「旅館業・住宅宿泊事業は非課税の対象とならない。1か月未満の貸付けは非課税取引には当たらない」と明記

課税事業者の判定基準

消費税の課税事業者になるかどうかは、「基準期間(原則として前々年)の課税売上高が1,000万円超かどうか」で判定されます。多くの個人民泊ホストは年間売上が1,000万円を下回り、免税事業者として消費税の申告・納付義務が免除されています。ただし、以下の場合は注意が必要です。

| 判定条件 | 課税事業者 |

|---|---|

| 前々年の課税売上高 1,000万円超 | 課税事業者(申告・納付義務あり) |

| 前年1〜6月(特定期間)の課税売上高が1,000万円超 または 給与等支払額が1,000万円超 | 課税事業者(翌年から) |

| インボイス(適格請求書発行事業者)に登録した場合 | 課税事業者(登録日から) |

| 前々年の課税売上高 1,000万円以下で上記に非該当 | 免税事業者(消費税の申告・納付不要) |

国税庁 タックスアンサー No.6501 納税義務の免除(2026-05-21取得)

「基準期間の課税売上高が1,000万円以下は原則として納税義務が免除される。特定期間の課税売上高が1,000万円超の場合も課税事業者になる」と規定

年間売上が300万円程度なら消費税は関係ないですよね?

前々年の課税売上高が1,000万円以下であれば原則として免税事業者となり、消費税の申告・納付義務は生じません。ただしインボイス登録をすると自動的に課税事業者になる点に注意が必要です。売上規模が拡大する場合は課税事業者への切り替え時期も確認しておくとよいでしょう。

インボイス制度対応:免税事業者のままでよいか・2割特例の活用

2023年10月から始まったインボイス(適格請求書)制度は、民泊ホストにとっても対応を検討すべき制度変更です。ただし、Airbnb 等の OTA(宿泊予約サービス)は一般消費者向けサービスであり、法人契約の宿泊客がいない限り、実務上インボイス登録の実益が少ないケースも多くあります。

インボイス登録の実務上の影響

民泊に宿泊するゲストが個人観光客の場合、ゲストはインボイスを必要としません。このため、個人ゲスト向けの民泊では、インボイス未登録のままでも取引上の不利益が生じにくいとされています。一方、企業の出張利用や長期滞在の法人契約が多い民泊物件では、インボイス登録を求められる可能性があります。

| 状況 | インボイス登録の必要性 | 登録した場合の影響 |

|---|---|---|

| 一般個人ゲスト向け(Airbnb 等) | 低い(個人はインボイス不要) | 課税事業者になり消費税申告義務が発生 |

| 法人・出張利用が多い民泊 | 高い(法人は仕入税額控除にインボイス必要) | 課税事業者になり消費税申告義務が発生 |

2割特例(令和8年9月30日まで)

インボイス登録により課税事業者となった免税事業者を対象に、令和5年10月1日から令和8年9月30日を含む課税期間まで、納付すべき消費税額を「売上消費税の20%のみ」に軽減する経過措置(2割特例)が設けられています。例えば年間の民泊売上(税込)が110万円の場合、本来の消費税(10%)は10万円ですが、2割特例を使えば納付額は2万円となります。なお、この特例の適用期限後は段階的に縮小される予定であるため、今後の税制改正情報を確認することを推奨します。

2割特例の適用期限に注意

2割特例の適用対象は「令和8年(2026年)9月30日を含む課税期間」までです。2026年時点では適用中ですが、その後の課税期間については最新の国税庁情報をご確認ください。また、特例適用の要件・手続きは所轄税務署または税理士にご相談ください。

国税庁「インボイス制度の概要」(2026-05-21取得)

「2割特例:令和8年9月30日まで売上消費税の20%のみ納付できる特例が適用可能」と解説

インボイス登録するか迷っています。どう判断すればよいですか?

個人ゲスト向けであればインボイス登録の実務的な必要性は低いとされています。ただし登録すると課税事業者になる点や、2割特例の適用期限など複合的な検討が必要です。ご自身の取引先構成・売上規模を踏まえて税理士にご相談されることが現実的な選択です。

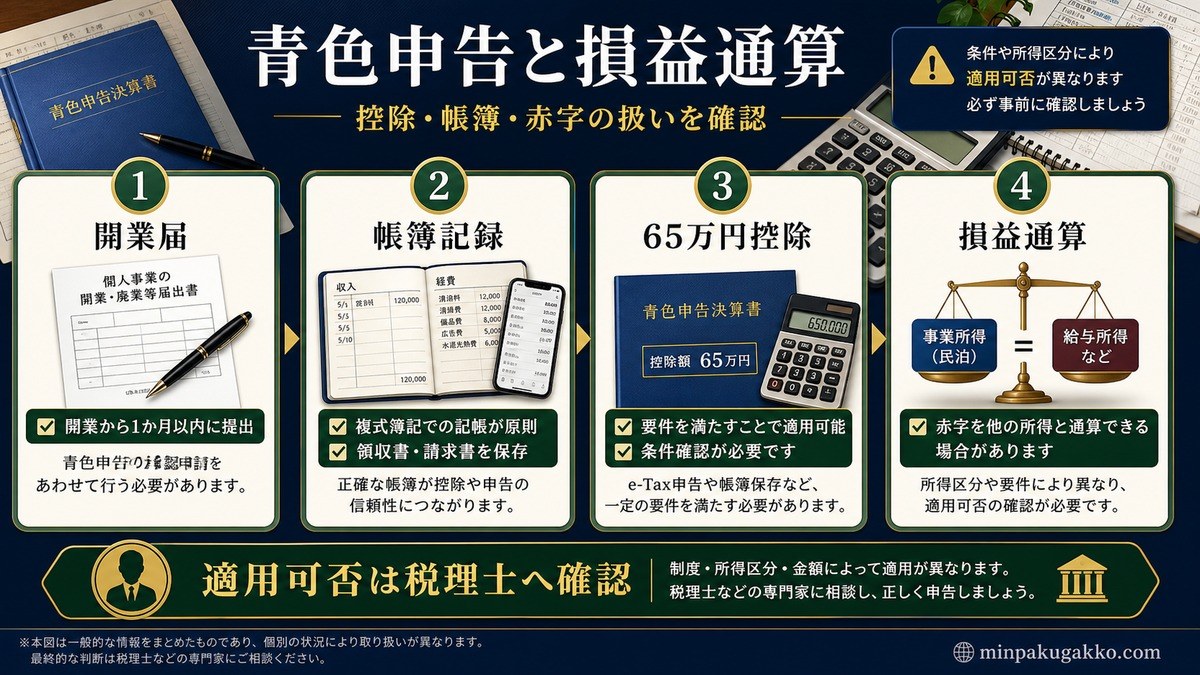

青色申告で節税:65万円控除の条件と民泊への適用可否

「青色申告をすれば65万円控除が使える」という情報は広く知られていますが、民泊収入に適用できるかどうかは、所得区分によって異なります。

65万円控除の要件(雑所得には適用不可)

国税庁の解説では、青色申告特別控除(65万円)が利用できるのは「不動産所得または事業所得を生ずべき事業」が前提条件とされています。つまり、民泊収入が雑所得に区分される場合(副業ホストの多くはこのケース)、65万円の青色申告特別控除は適用できません。雑所得に対して適用できる青色申告控除は10万円にとどまります。

| 所得区分 | 青色申告特別控除の上限 | 65万円控除の条件 |

|---|---|---|

| 事業所得 | 最大65万円(e-Tax申告または電子帳簿保存) | 適用可(要件充足時) |

| 不動産所得(事業規模) | 最大65万円(e-Tax申告または電子帳簿保存) | 適用可(事業規模要件充足時) |

| 不動産所得(事業規模以外) | 10万円 | 適用不可 |

| 雑所得 | 青色申告制度そのものが適用不可 | 適用不可 |

なお、青色申告の申請は「申告対象年の3月15日」までに所轄税務署へ届出が必要です。新規に開業した場合は「業務開始から2か月以内」が申請期限となっています。e-Tax(電子申告)または電子帳簿保存法に対応する帳簿保存のいずれかを満たした場合に65万円控除が適用され、従来要件のみの場合は55万円控除となります。

国税庁 タックスアンサー No.2072 青色申告特別控除(2026-05-21取得)

「不動産所得または事業所得を生ずべき事業が前提条件。e-Tax申告または電子帳簿保存で65万円控除、従来要件のみで55万円控除、その他は10万円控除」と解説

国税庁 タックスアンサー No.2070 青色申告制度(2026-05-21取得)

「青色申告が利用できるのは不動産所得・事業所得・山林所得のある方。申請期限は申告対象年の3月15日」と規定

雑所得でも青色申告はできますか?

現行制度では、雑所得には青色申告制度が適用されません。65万円控除を受けるには事業所得または不動産所得(事業規模)に区分される必要があります。まずは所得区分の判断を税理士に相談されることをお勧めします。

減価償却の実務

10万円以上の家具家電・建物・改装費は、原則として減価償却で複数年に分けて経費計上します。国税庁の減価償却タックスアンサー(2026-05-14取得)に基づき、主要な耐用年数を整理します。

| 資産 | 耐用年数 | 備考 |

|---|---|---|

| 木造建物(住宅用) | 22年 | 自己所有時のみ |

| 鉄筋コンクリート建物 | 47年 | 同上 |

| 家具・建具 | 8年 | ベッド・ソファ等 |

| 電気機器 | 6年 | エアコン・冷蔵庫等 |

| テレビ | 5年 | – |

| パソコン | 4年 | 10万円以上 |

| 改装費(建物附属設備) | 10〜15年 | 給排水・電気設備等 |

| トレーラーハウス | 4〜6年 | 車両扱い |

少額減価償却資産の特例

青色申告者は、取得価額30万円未満の少額減価償却資産を、年間合計300万円までその年に一括経費計上できる特例があります。家具家電を一括購入する場合は、この特例の活用で節税効果が大きくなります。

- 10万円未満:その年に全額経費(消耗品費)

- 10〜20万円:3年で均等償却(一括償却資産)

- 10〜30万円:青色申告者は一括経費可(少額減価償却資産特例)

- 30万円以上:通常の減価償却(耐用年数で按分)

10万円超の家具、その年に経費にできない?

10万円未満は全額消耗品費、10〜30万円は青色申告者なら少額減価償却特例で一括経費可(年300万円まで)、30万円以上は耐用年数で按分します。家具8年、家電6年が標準です。

耐用年数の調べ方・中古資産の計算・設備分離の節税シミュレーションは、減価償却 計算完全ガイドでさらに詳しく解説しています。

住民税:所得税とは別に申告が必要な場合がある

所得税の「20万円以下申告不要」の特例を活用した場合、住民税の取り扱いについて注意が必要です。この論点は実務上で見落とされやすく、後で市区町村から申告を求められるケースがあります。

住民税は所得税と別に申告が必要な場合がある

総務省の住民税制度の解説によれば、住民税の所得割税率は10%(道府県民税4%・市町村民税6%)です。所得税の確定申告をした場合は住民税の申告も自動的に行われますが、所得税の「20万円以下申告不要」を使って確定申告をしなかった場合、住民税については別途市区町村に申告が必要になる場合があります。

住民税の申告期限と窓口

住民税の申告は、翌年3月15日までに市区町村の税務窓口で行います(確定申告書の提出期限と同時期)。確定申告をする場合は所得税の申告で住民税も兼ねますが、確定申告をしない場合は市区町村の住民税申告書を別途提出することが必要です。お住まいの市区町村の税務担当課に確認することをお勧めします。

総務省「個人住民税」制度の概要(2026-05-21取得)

「所得割税率10%(道府県民税4%+市町村民税6%)。所得税の20万円以下申告不要を使っても住民税は市区町村への申告が別途必要な場合あり」と案内

所得税の申告が不要なら住民税も何もしなくてよいですか?

所得税の20万円以下申告不要の特例は住民税に適用されません。確定申告をしない場合でも、民泊収入がある場合は市区町村への住民税の申告が別途必要になることがあります。お住まいの市区町村の税務担当課への確認をお勧めします。

損益通算の可否:民泊の赤字を給与所得と相殺できるか

「民泊で赤字になった場合、給与所得と相殺して税金を減らせるか」という点は、所得区分によって答えが大きく変わります。

雑所得では損益通算が認められていない

国税庁の規定では、雑所得から生じた損失は他の所得と損益通算することができないとされています。民泊収入が雑所得に区分される場合(副業ホストの多くがこれに該当)、民泊で赤字が発生しても給与所得との相殺は認められません。

一方、事業所得に区分される場合は、事業から生じた損失について原則として他の所得との損益通算が可能です。ただし、事業所得に区分されるためのハードルは相当程度高く、専業ホストや複数物件を本格的に経営している場合に限定されると考えられます。また、不動産所得についても一定の損益通算規定が存在しますが、土地等の取得に要した負債の利子部分には通算制限があります。

| 所得区分 | 赤字の損益通算 | 翌年への繰越 |

|---|---|---|

| 雑所得 | 不可 | 不可 |

| 事業所得(青色申告) | 可(原則) | 最大3年間繰越可 |

| 不動産所得 | 原則可(ただし土地取得費用の利子分は制限あり) | 青色申告の場合のみ繰越可 |

e-Gov 所得税法(第26条・第27条・第35条・第37条)(2026-05-21取得)

不動産所得(第26条)・事業所得(第27条)・雑所得(第35条)・必要経費(第37条)の規定が確認できる最新条文

初年度は初期費用が多くかかって赤字になりそうです。給与と相殺できますか?

雑所得の赤字は他の所得との損益通算が認められていません。給与所得との相殺は、所得が事業所得に区分される場合に限られます。副業の民泊ホストの場合は雑所得になるケースが多く、損益通算の適用には所轄税務署または税理士への確認が不可欠です。

個人事業主としての開業届

継続的な民泊運営を行う場合、所轄税務署に「個人事業の開業・廃業等届出書」を提出するのが基本です。開業から1ヶ月以内が原則の提出期限ですが、遅れた場合の取扱いは所轄税務署にご確認ください。

必要書類

- 個人事業の開業・廃業等届出書: 屋号・事業内容を記載

- 所得税の青色申告承認申請書: 青色申告したい場合(開業から2ヶ月以内)

- 給与支払事務所等の開設届出書: 従業員を雇う場合

- 青色事業専従者給与に関する届出書: 家族へ給与を支払う場合

- 消費税課税事業者選択届出書: 課税事業者を選択する場合

開業届のメリット

- 青色申告承認申請が可能になる

- 事業用銀行口座の開設がスムーズ

- 小規模企業共済への加入資格が得られる

- 事業用クレジットカードの審査に通りやすい

- 青色事業専従者給与で家族への給与支払が認められる

開業届って、出さないとダメ?

罰則はないですが、青色申告承認申請のために必要です。開業から1ヶ月以内が原則、青色申告は2ヶ月以内に申請。両方を同時提出するのが効率的になります。

開業前にかかった費用の処理は開業費と繰延資産の税務処理ガイドを参照してください。

確定申告に必要な書類・帳簿の記録方法

民泊収入の確定申告を適切に行うためには、日常的な帳簿記録と必要書類の整理が欠かせません。申告時期になって焦らないよう、稼働開始と同時に記録体制を整えることを推奨します。

収入の記録

Airbnb や Booking.com などの OTA(宿泊予約サービス)は、月別・年別の収支レポートを管理画面からダウンロードできます。これが収入の証明書類の基本となります。注意点として、OTA から受け取る金額はホスト手取り(手数料控除後)ですが、税務上は「手数料を差し引く前の宿泊料」が総収入に相当します。OTA 手数料は別途経費として計上します。

経費の記録

領収書やレシートは業種に関わらず保存が推奨されます。特に雑所得の業務収入が前々年に300万円を超えた場合は書類保存義務が課されます。実務上は以下のカテゴリで整理しておくと申告が楽になります。

- 清掃費:業者への支払い領収書

- 消耗品費:アメニティ・洗剤等のレシート

- 水道光熱費:公共料金領収書(按分計算の記録も保存)

- 減価償却:家具・家電の購入領収書と耐用年数の記録

- OTA 手数料:プラットフォームの明細ダウンロード

- 修繕費:工事業者への支払い領収書

- 損害保険料:証券および支払証明書

申告時の主要書類一覧

| 書類・資料 | 入手方法・備考 |

|---|---|

| OTA 収支レポート(年間) | Airbnb / Booking.com の管理画面からダウンロード |

| 各種領収書・レシート(経費) | 業務関連のものを保存(5年間) |

| 住宅宿泊事業の届出書(写し) | 届出時に取得。事業実態の証明に役立つ |

| 固定資産税の納付書 | 市区町村から送付される |

| 損害保険証券・支払証明書 | 保険会社発行 |

| 源泉徴収票(給与所得者の場合) | 勤務先から発行 |

Airbnb の収支レポートだけで申告書類として使えますか?

OTA の収支レポートは収入証明の基礎資料として活用できます。ただし申告書の作成には経費の領収書や按分計算の記録も合わせて整理が必要です。税理士に依頼する場合は、これらの書類一式を揃えてから相談するとスムーズです。

記帳と保存の実務

青色申告者は、帳簿の記録と保存が義務付けられています。民泊運営での記帳の実務ポイントを整理します。

必須帳簿

- 仕訳帳: 全取引を時系列で記帳

- 総勘定元帳: 勘定科目別に集計

- 現金出納帳: 現金取引の記録

- 預金出納帳: 銀行口座の取引記録

- 固定資産台帳: 減価償却資産の管理

- 売掛帳・買掛帳: 未収金・未払金の管理

保存期間

| 書類 | 保存期間 |

|---|---|

| 帳簿(仕訳帳・総勘定元帳等) | 7年 |

| 決算書 | 7年 |

| 領収書・請求書 | 7年 |

| 預金通帳 | 7年 |

| 電子帳簿(電子帳簿保存法対応) | 7年(要件あり) |

2024年1月から電子取引データの電子保存が完全義務化されました。OTAの月次レポートをPDF保存、領収書をスキャン保存する運用を整備してください。会計ソフトには電子帳簿保存法対応機能が標準装備されているケースが多いので、活用が現実的です。

領収書って、何年保存すれば?

帳簿・決算書・領収書・請求書・預金通帳とも7年保存が原則です。2024年から電子取引データの電子保存が完全義務化されたため、会計ソフトでの電子帳簿保存対応が現実的になります。

電子取引データ保存の具体的な運用は電子帳簿保存法・経理電子化ガイドを参照してください。

所得税の納付方法と中間申告

確定申告で算定した所得税は、3月15日までに納付する必要があります。納付方法は複数あり、運営者の状況に応じて選択できます。

納付方法の選択肢

- 振替納税: 4月下旬の引き落とし、資金繰りに余裕

- e-Tax + ダイレクト納付: 即時引き落とし、手数料無料

- クレジットカード納付: ポイント還元あり、決済手数料発生

- QRコード納付: コンビニ払い対応、30万円以下のみ

- 現金納付: 金融機関 or 税務署窓口

予定納税

前年の所得税が15万円超の場合、その3分の1ずつを7月・11月に予定納税する義務が発生します。これにより資金繰りの平準化が可能になります。前年と当年で所得が大きく変動する見込みなら、減額申請手続きの検討余地があります。

所得税の納付って、現金以外も使える?

振替納税、e-Tax + ダイレクト納付、クレジットカード、QRコード(コンビニ)、現金の5方式から選べます。前年所得税15万円超なら7月・11月の予定納税も発生します。

よくある間違いと税務調査で指摘されやすいポイント

民泊の税務申告で実務上見落としやすいポイントと、税務調査で指摘されやすい誤りを整理します。これらは「知らなかった」では済まない場合があるため、事前の確認が現実的な対策です。

失敗例・よくある誤り

- 収入を「OTA からの手取り額」で申告してしまう:OTA に支払った手数料を差し引いた後の金額を収入として申告するのは誤りです。税務上の収入は手数料控除前の宿泊料が基本であり、OTA 手数料は別途経費に計上します。

- 20万円ルールで住民税も不要と思い込む:所得税の申告が不要でも、住民税の申告は別途必要な場合があります(H2-7参照)。

- 生活費と業務費を混同した按分:水道光熱費・通信費・家賃等を按分なしに全額経費計上するのはリスクが高く、合理的な按分根拠の説明が求められます。

- 住宅宿泊事業の届出がないまま営業・申告:届出なしの民泊運営は旅館業法・住宅宿泊事業法の問題を生じます。税務申告の前提として適正な届出・許可が必要です。

- インボイス登録後に消費税申告を忘れる:インボイス登録を行った場合は課税事業者となるため、翌年からの消費税申告・納付が必要です。登録後の手続き漏れに注意が必要です。

- 前々年の収入が300万円超なのに書類を保存していない:雑所得の業務収入が前々年300万円を超えた場合に生じる書類保存義務に対応していないケースがあります。

税務調査で指摘されやすい点

国税庁・税務署の調査では、副業の申告漏れ・経費の過大計上・プラットフォーム収入との突合が行われる場合があります。Airbnb 等の OTA は法定調書を通じて宿泊収入を税務当局に通知する仕組みが整備されつつあります。「OTA から受け取った収入を申告しなかった」という無申告は、加算税や延滞税のリスクにつながります。

専門家への相談タイミング

以下のケースでは、自己判断を避けて税理士または所轄税務署への相談をお勧めします。①収入が年間100万円を超えてきた場合、②複数物件を運営している場合、③事業所得への区分変更を検討している場合、④インボイス登録の要否を判断する場合、⑤経費の按分方法に迷っている場合。

Airbnb の収入は税務署にバレるのですか?

OTA による宿泊収入の税務当局への情報共有が整備されつつあり、収入の把握が以前より進んでいる状況です。申告漏れは延滞税・加算税のリスクがあります。適切な申告と帳簿整理のために、民泊に詳しい税理士にご相談されることをお勧めします。

法人化の判断基準

民泊事業の規模が拡大すると、個人事業から法人化を検討するタイミングが訪れます。法人化のメリット・デメリットを整理し、判断基準を明確にしてください。

法人化のメリット

- 所得税より法人税率が低くなる場合が多い(所得800万円超で検討余地)

- 役員報酬を経費計上できる(給与所得控除も使える)

- 退職金制度を設けられる

- 消費税の免税期間(最大2年)を新法人で再取得

- 社会的信用が上がり、融資・契約面で有利

- 家族への所得分散が可能

法人化のデメリット

- 設立費用(株式会社で約25万円、合同会社で約10万円)

- 赤字でも法人住民税均等割(最低7万円/年)が発生

- 社会保険加入が義務

- 会計・税務処理が複雑化、税理士費用が高くなる

- 役員報酬は事業年度開始から3ヶ月以内に決定し、原則変更不可

法人化を検討すべきタイミング

| 指標 | 法人化検討の目安 |

|---|---|

| 年間所得 | 800〜1,000万円超 |

| 物件数 | 3物件以上の規模 |

| 家族構成 | 配偶者・子供で所得分散できる |

| 将来計画 | 事業承継・売却を視野に入れる |

| 融資ニーズ | 追加物件取得の融資を検討 |

法人化って、いつから検討すべき?

年間所得800〜1,000万円超 or 物件3つ以上の規模が目安です。設立費用・社会保険・会計コストの増加を上回る節税効果があるかを試算してください。

法人化のタイミング・手続き・節税効果の詳細は法人化判断 完全ガイドで深掘りしています。

まとめ:税理士相談が必要なケースの判断フロー

民泊(住宅宿泊事業)の税務は、所得区分・消費税・住民税・インボイス・青色申告・損益通算と複合的な論点が絡み合います。以下のフローを参考に、自分のケースで専門家への相談が必要かどうかを判断してください。

税理士・税務署への相談が現実的なケース

| 状況 | 推奨アクション |

|---|---|

| 年間の民泊収入(税込)が100万円以上 | 税理士への相談を推奨(所得区分・経費按分の確認) |

| 複数物件の民泊を運営している | 事業所得・不動産所得・消費税の判定を税理士に確認 |

| インボイス登録の要否を判断したい | 取引先構成と2割特例の期限を踏まえ税理士に相談 |

| 民泊の赤字を給与所得と相殺したい | 損益通算の可否は所得区分の判断が前提。税理士に確認 |

| 青色申告65万円控除を使いたい | 事業所得への区分変更と申告要件を税理士に確認 |

| 医療費控除やふるさと納税の申告がある | 20万円以下でも民泊収入を含む全所得の申告が必要 |

この記事のポイントまとめ

- 民泊収入は原則として雑所得に区分(国税庁の一次文書による)

- 給与所得者は20万円以下の所得は所得税申告不要だが、住民税申告は別途必要な場合あり

- 民泊の宿泊収入は消費税の課税対象。前々年売上1,000万円超で課税事業者

- インボイス登録は個人ゲスト向けでは実益が少ないが、登録すると課税事業者になる点に注意

- 65万円の青色申告特別控除は雑所得には適用できない(事業所得・不動産所得が前提)

- 雑所得の赤字は損益通算不可。給与所得との相殺は事業所得の場合に限られる

- 経費の按分・書類保存・住民税申告の漏れは税理士への相談で事前に対策可能

税務の個別判断は、物件の形態・事業規模・他の所得との関係など多くの変数が絡みます。本記事は2026年5月21日時点の国税庁・総務省・e-Gov 公式情報をもとに整理したものですが、最終的なご判断は所轄税務署または民泊・不動産に詳しい税理士へのご確認をお願いします。

あなたの物件の収支をシミュレーション

立地・客室数・単価・OTA手数料・清掃費を入れるだけで、月次・年次の収支が出ます。税引き前の収益イメージを把握してから税理士相談に臨むと効率的です。

よくある質問(FAQ)

Q1. 民泊収入が年間20万円以下なら確定申告は一切不要ですか?

給与所得者が医療費控除やふるさと納税の申告をしない場合、所得税の確定申告は不要とされています。ただし住民税については市区町村への申告が別途必要な場合があります。また、確定申告をする場合は20万円以下の収入であっても全所得の申告が必要です。

Q2. 民泊収入の所得区分は自分で決めてよいですか?

所得区分は事業の実態(専業か副業か・継続性・規模・生計の状況等)で総合的に判断されます。自己判断で事業所得と申告した場合、税務調査で雑所得への修正を求められることがあります。特に損益通算や65万円控除を目的として事業所得への区分を検討している場合は、税理士または所轄税務署に相談することを推奨します。

Q3. Airbnb の収入は税務署に通知されますか?

プラットフォーム事業者による宿泊収入の税務当局への情報提供体制が整備されつつあります。申告漏れは、無申告加算税・延滞税のリスクにつながる場合があります。収入があれば適切に申告することが基本です。

Q4. 消費税の課税事業者になったらどう計算しますか?

基準期間の課税売上高が1,000万円を超えると課税事業者となり、消費税の申告・納付が必要です。納付額の計算は「原則課税(仕入税額控除あり)」または「簡易課税(みなし仕入率適用)」のいずれかを選択できます。また、インボイス登録により課税事業者となった場合は2026年9月30日を含む課税期間まで2割特例が利用できる場合があります。具体的な計算は税理士にご確認ください。

Q5. 家族に清掃を頼んだ場合の費用は経費になりますか?

青色申告で事業所得・不動産所得に区分されている場合、適切に届出した青色事業専従者への給与は経費計上が可能です。一方、白色申告の場合や雑所得では事業専従者控除に制限があります。個人事業の実態・専従の状況・届出の有無により取り扱いが異なるため、税理士または所轄税務署への確認を推奨します。

Q6. 民泊を廃業した年の確定申告はどうしますか?

廃業した年の収入についても、当該年分の確定申告が必要です。住宅宿泊事業の廃業届を自治体に提出した日以降の収入は民泊所得に含めず、廃業日以前の収入が申告対象となります。また廃業時の家具・家電の売却収入が生じた場合は別途課税関係が発生する場合がありますので、所轄税務署または税理士に確認することを推奨します。

Q7. 民泊の確定申告を税理士に頼む場合の費用の目安はありますか?

税理士報酬は事務所・対応内容・申告の複雑さにより大きく異なります。副業の雑所得申告のみであれば比較的シンプルですが、事業所得の判定・複数物件の管理・消費税申告が絡む場合は費用が増えることが一般的です。日本税理士会連合会の「税理士を探す」サービスや、民泊・不動産に詳しい税理士への相談窓口を活用することをお勧めします。

この記事のまとめ

民泊(住宅宿泊事業)の税務は、所得区分・消費税・住民税・インボイス・青色申告・損益通算という複合的なテーマを持ちます。国税庁の一次文書が示す原則は「副業民泊は雑所得」ですが、事業の実態によっては事業所得・不動産所得への区分も検討に値します。20万円の申告不要特例は所得税にのみ適用され、住民税は別途申告が必要な場合があることも見落とせないポイントです。インボイス制度については、個人ゲスト中心の民泊では登録の実益が少ない一方、登録すれば課税事業者になる点を念頭に置く必要があります。

本記事で紹介した判断の分岐点(所得区分・損益通算・65万円控除・消費税)はいずれも個別事情に依存するため、収入が年間100万円を超える場合や複数物件の運営が見えてきた場合は、民泊に詳しい税理士への相談を検討することが現実的な対策です。適切な帳簿整理と早めの専門家相談が、後からの修正申告・加算税のリスクを低減する最善の方法と言えます。

📚 法人で物件を取得する場合の税負担・消費税の論点は法人名義での購入ガイドで解説しています。

⚠️ 本記事は2026年5月時点の制度を解説しています。所得税法・消費税法・インボイス制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

⚠️ 本記事の税務試算・経費例は一例です。実際の税額・経費の取り扱いは個人の事情・所得構成・事業規模により異なります。税務判断は必ず税理士または所轄税務署にご確認ください。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 税務: 顧問税理士 または 所轄税務署(確定申告・消費税・インボイス等)

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 消防: 物件所在地の所轄消防署

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。