民泊収入の所得区分判定ガイド 2026年版|不動産所得・事業所得・雑所得の違いと損益通算ができる条件を解説

編集: 民泊学校 編集部 | 最終更新日: 2026-06-02

民泊(住宅宿泊事業)を運営していると、確定申告の時期に必ず直面するのが「自分の収入はどの所得区分に当たるのか」という問いです。不動産所得・事業所得・雑所得のどれに該当するかによって、青色申告の適用範囲や、もっとも重要な「損益通算の可否」が変わります。とくに副業ホストが「民泊収入は不動産所得だから損益通算できる」と思い込んで申告を誤るケースは実務上少なくないとされています。本記事では、民泊収入の所得区分の判定フローと、区分ごとに変わる税務上の扱いを、できる限り実務目線で整理します。なお、個別の所得区分の最終判定は、必ず担当税理士または所轄税務署にご確認ください。

この記事でわかること

- 民泊収入が不動産所得・事業所得・雑所得のどれに当たるかの判定基準

- 民泊が「純粋な不動産所得」になりにくい理由(役務提供を伴う点)

- 5棟10室基準とは何か、民泊に当てはめた場合の考え方

- 雑所得と判定された場合に損益通算ができない点とその影響

- 副業ホストが陥りやすい誤申告のパターンと予防策

- 所得区分ごとの青色申告控除の適用範囲の違い

- 所得区分に迷ったときの相談先と確認の流れ

Contents

まず結論:民泊収入の所得区分は一律に決まらない

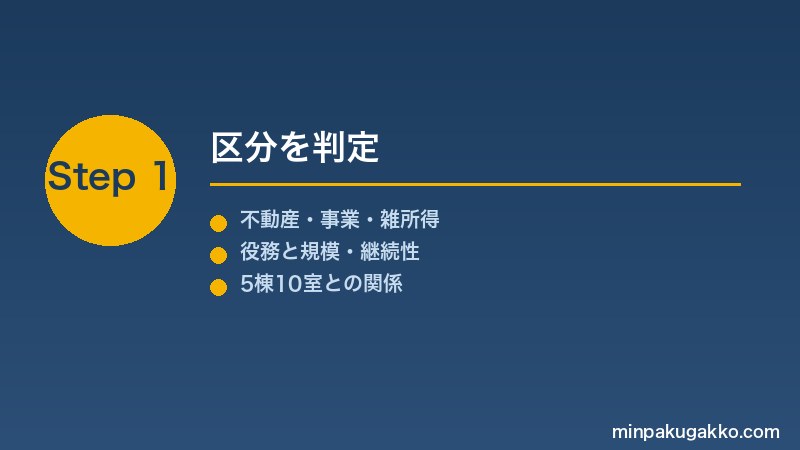

結論から言うと、民泊収入の所得区分は「住宅宿泊事業をしているから不動産所得」と一律に決まるものではありません。国税庁のタックスアンサーが示す原則は、「その収入の性質・規模・継続性・人的役務の程度」を総合的に判断するというものです。

具体的には、次の3区分のいずれかに当たると考えられています。

- 不動産所得:物件を貸すことで得る収入が中心で、役務提供が付随的にとどまる場合

- 事業所得:民泊運営が社会通念上「事業」と認められる規模・継続性・独立性を持つ場合

- 雑所得:上記のいずれにも該当しない場合(副業的・小規模・断続的な運営など)

民泊は宿泊という「役務提供」を伴うため、賃貸契約だけの純粋な不動産貸付と比べると、人的役務の比重が大きくなりがちです。チェックイン対応・清掃手配・ゲストへの案内・鍵管理など、運営者が担う業務は多岐にわたります。このため、「宿泊役務の比重が高い=不動産所得ではなく事業所得または雑所得」と判定される可能性があるとされています。

所得区分は「何の事業をしているか」だけでなく、「規模・継続性・実態」を踏まえた個別判断です。同じ民泊でも判定が異なるケースがあります。最終的なご判断は、必ず所轄税務署または税理士にご確認ください。

(2026-06-02取得)

所得税の10種類の所得区分とその基本的な考え方を解説した公式ページ。不動産所得・事業所得・雑所得のそれぞれの定義が確認できます。

不動産所得とは何か、民泊が該当しにくい理由

不動産所得とは、土地や建物などの不動産を貸し付けることで生じる所得です。典型例は賃貸アパートや駐車場の貸付で、「場所を提供する対価として継続的に収入を得る」形態が基本です。

一方、民泊(住宅宿泊事業)では、宿泊者へのサービス提供が不可分に伴います。具体的には以下のような業務が発生します。

- チェックイン・チェックアウトの対応(本人確認を含む)

- 客室清掃・リネン交換

- ゲストからの問い合わせ対応(深夜・早朝を含む)

- 宿泊者名簿の作成・管理(住宅宿泊事業法の義務)

- 近隣への説明・苦情対応

厚生労働省が公表している民泊サービスと旅館業法に関するQ&Aでも、「住宅宿泊事業は宿泊サービスの提供を業とする行為」として位置づけられており、単純な不動産貸付とは区別されています。

(2026-06-02取得)

民泊サービスを旅館業法との関係で整理したQ&Aページ。住宅宿泊事業は宿泊サービスの提供を業とするものであることが確認できます。

税務上の観点では、不動産の貸付に付随して提供される役務の程度が「軽微」であれば不動産所得として扱われる余地があります。しかし民泊運営では、清掃・対応・管理といった人的役務の比重が大きく、「役務提供が主、貸付が従」とも捉えられやすい実態があります。こうした背景から、所得区分の判定において「不動産所得」と断定することが難しいケースが生じます。

仮に「不動産所得」に当たると判定された場合でも、「事業的規模(5棟10室)」に達しているかどうかで、青色申告特別控除(最大65万円)の適用や、損失の繰越控除の範囲が変わります。規模の確認は税理士と相談の上で行うことをお勧めします。

5棟10室基準と民泊の関係

不動産所得の世界でよく知られている「5棟10室基準」は、不動産貸付が「事業的規模」かどうかを判断するための目安として国税庁が示しているものです。

| 区分 | 基準の目安 | 該当する主な形態 |

|---|---|---|

| 建物(独立家屋) | 5棟以上 | 一戸建てを5棟以上貸し付ける |

| 区分所有・部屋数 | 10室以上 | アパート・マンションで10室以上 |

| 混在(上記の組み合わせ) | 2棟+4室など比例換算 | 一戸建てと区分を組み合わせて所有する場合 |

この基準はあくまで「不動産所得を前提とした場合の事業的規模の目安」です。民泊収入がそもそも不動産所得に当たると判定されない場合は、5棟10室基準は直接適用されません。

(2026-06-02取得)

不動産貸付が「事業的規模」かどうかの判断基準(5棟10室)を解説。事業的規模の場合とそれ以外の場合で青色申告控除額などが異なることが確認できます。

民泊に5棟10室を当てはめる場合、実務上は次のような整理で考えられることがあります。ただし、これはあくまで一般的な解釈の参考であり、個別の判断は税理士・税務署への確認が必要です。

- 住宅宿泊事業の届出1件=1室として数える考え方がある(独立家屋なら1棟)

- ただし民泊の場合、そもそも「不動産所得」に当たるかが先決の論点

- 5棟10室に届かない小規模民泊では、「事業的規模の不動産所得」への該当を主張することは困難とされる場合が多い

「民泊1件だから不動産所得でも非事業的規模」「3件運営しているから事業所得」といった単純な判断は慎んでください。実態・規模・役務の程度が複合的に判断されます。

事業所得として認められる条件と民泊への当てはめ

事業所得とは、農業・漁業・製造業・卸売業・小売業・サービス業・その他の事業から生じる所得です。民泊は「宿泊サービスの提供」という観点では、サービス業に近い性格を持ちます。

事業所得と認められるには、一般的に次の要件を満たすことが求められるとされています。

- 独立性:自らの計算と危険負担のもとで運営していること

- 継続性:単発ではなく、反復継続して宿泊事業を行っていること

- 有償性:経済的対価(宿泊料)を伴うこと

- 規模・社会通念:社会通念上「事業」といえる程度の規模であること

民泊の場合、住宅宿泊事業の届出をして継続的に宿泊者を受け入れ、清掃・対応・管理を体系的に行っていれば、「独立性・継続性・有償性」の要件は比較的満たしやすいといえます。問題になりやすいのは「規模・社会通念」の部分です。

実務上は、物件数・年間宿泊日数・売上規模・専従しているか否かなどが総合的に勘案されます。たとえば会社員の傍らで自宅の空き部屋を年間数十日だけ民泊に使うケースは、「社会通念上の事業」とはみなされにくい傾向があるとされます。一方、複数物件を通年稼働させ、帳簿の整備も行い、民泊を主たる収入源としている場合は、事業所得として認められやすい可能性があります。

2022年(令和4年)の税制改正以降、副業収入が300万円以下で主要な収入でない場合は原則として雑所得として取り扱う旨の通達改正がありました。民泊収入にも影響する可能性があるため、最新の税務情報を税理士に確認することをお勧めします。

| 項目 | 事業所得とみなされやすい実態 | 雑所得とみなされやすい実態 |

|---|---|---|

| 物件数・規模 | 複数物件を通年稼働、売上が主たる生計を担う | 1〜2件・年間数十日の副業的運営 |

| 継続性 | 毎年継続・帳簿整備済み・届出更新管理 | 断続的・試験的・季節限定 |

| 人的役務 | 専従スタッフ配置・業務委託体系が整備済み | 本業の傍ら自分だけで対応 |

| 帳簿・記帳 | 複式簿記・青色申告承認済み | 帳簿なし・収支メモ程度 |

| 収入規模感 | 年間売上が相当規模・本業以上も | 年間収入300万円以下が目安(通達改正後) |

民泊学校 編集部雑所得と判定された場合の影響と注意点

雑所得は、不動産所得・事業所得・給与所得などいずれにも該当しない所得に対して用いられる「受け皿」の区分です。民泊収入が副業的・小規模の場合、雑所得と判定される可能性があります。雑所得と判定された場合の主な税務上の扱いは以下の通りです。

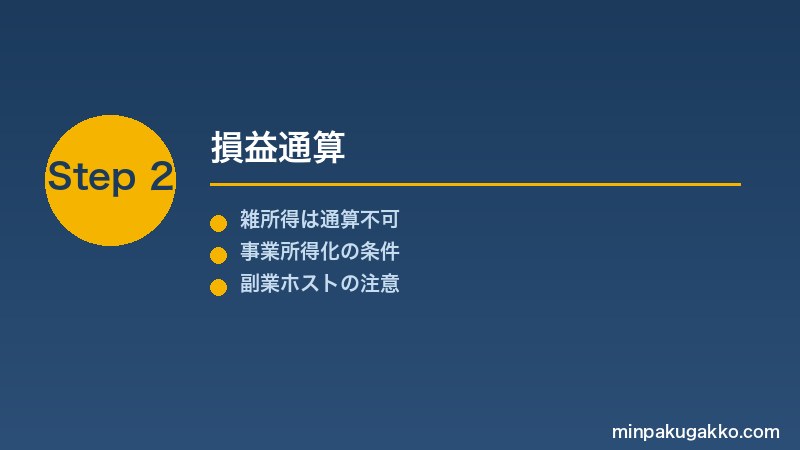

損益通算ができない

雑所得で生じた損失(赤字)は、給与所得や不動産所得など他の所得区分と通算することができません。つまり、民泊経費が宿泊収入を上回って赤字になっても、その赤字分を給与所得から差し引いて所得税・住民税を減らすことができない点が、副業ホストにとって特に大きなデメリットとなります。

不動産所得や事業所得であれば、赤字は他の所得と通算でき(一定の制限はあります)、課税所得を圧縮できる可能性があります。この違いは、開業初年度の設備投資が大きい場合や、閑散期に稼働率が低迷して経費が収入を超えるような年に影響が顕著に現れます。

「民泊で赤字になったから給与所得から引けるはず」という前提で申告しないようご注意ください。雑所得の赤字は損益通算の対象外です。所得区分が不明確な場合は、申告前に税理士に確認することをお勧めします。

青色申告特別控除の扱い

青色申告をしている場合、所得区分によって控除額の上限が変わります。事業所得または不動産所得(事業的規模)であれば最大65万円の青色申告特別控除を受けられる場合があります。一方、雑所得は青色申告特別控除の対象外です。雑所得に分類された場合、記帳の有無にかかわらず、この控除は受けられません。

損失の繰越控除

事業所得や不動産所得の場合、青色申告の承認を受けていれば損失を翌年以降3年間繰り越すことができます。雑所得の赤字は繰越控除の対象にもなりません。

| 比較項目 | 不動産所得(事業的規模) | 事業所得 | 雑所得 |

|---|---|---|---|

| 他の所得との損益通算 | 可(一定制限あり) | 可(一定制限あり) | 不可 |

| 青色申告特別控除(最大) | 65万円 | 65万円 | 対象外 |

| 損失の3年繰越控除 | 可(青色申告の場合) | 可(青色申告の場合) | 不可 |

| 専従者給与の計上 | 可(事業的規模・青色) | 可(青色の場合) | 不可 |

| 経費計上 | 可(必要経費) | 可(必要経費) | 可(必要経費) |

所得区分の判定フロー

自分の民泊収入がどの所得区分に当たりそうか、以下のフローを参考に整理してみてください。ただし、これはあくまで判断の方向性を整理するための参考フローです。最終的な判定は税理士または所轄税務署にご確認ください。

| ステップ | 確認内容 | YES | NO |

|---|---|---|---|

| 1 | 民泊運営が社会通念上「事業」と認められる規模・継続性があるか | → ステップ2へ | → 雑所得の可能性が高い |

| 2 | 収入に占める役務提供の比重は大きいか(清掃・チェックイン対応・ゲスト管理など) | → 事業所得を検討(税理士確認推奨) | → ステップ3へ |

| 3 | 役務提供が「付随的・軽微」で、物件の貸付が収入の中心か | → 不動産所得を検討(税理士確認推奨) | → 事業所得または雑所得を検討 |

| 4 | 不動産所得の場合:5棟10室の事業的規模に達しているか | → 不動産所得(事業的規模)→ 青色65万円控除等が活用可能な場合も | → 不動産所得(非事業的規模)→ 青色10万円控除まで |

この判定フローはあくまで概略です。実際の申告区分は、運営実態の詳細・帳簿の整備状況・税務署の判断などを総合的に踏まえる必要があります。迷った場合は早めに税理士に相談することが最も確実です。

副業ホストが陥りやすい誤申告のパターン

副業として民泊を行う会社員・公務員・自営業者の方が確定申告で誤りやすいパターンをまとめます。以下は一般的に誤りが生じやすいとされる事例であり、個別の正誤判断は税理士・税務署にご確認ください。

パターン1:雑所得なのに損益通算を前提に申告する

民泊の赤字を給与所得と損益通算して所得税の還付を期待していたところ、税務署から「民泊収入は雑所得であり損益通算は認められない」と指摘されるケースがあります。所得区分を誤ったまま申告すると、修正申告や追加納税が生じる可能性があります。

パターン2:不動産所得と判断して青色申告特別控除(65万円)を適用する

民泊収入を不動産所得として申告し、かつ「事業的規模(5棟10室)」を満たしているとして65万円の青色申告特別控除を適用するケースです。しかし民泊の場合は役務提供の比重が高く、不動産所得への該当が疑われる場合があります。さらに事業的規模に達していない場合は控除額の上限が10万円となります。

パターン3:開業初年度の大型経費を全額損益通算する

開業初年度は家具家電・消防設備・リノベーション費用などの初期投資で赤字になりやすい時期です。これを給与所得と通算できると想定していたところ、雑所得と判定されて通算が認められないケースがあります。

パターン4:住宅宿泊事業の届出=事業所得と誤解する

「住宅宿泊事業の届出をしているから事業所得に決まっている」という思い込みは危険です。届出の有無は行政上の手続きであり、所得税法上の所得区分の判定とは別の話です。実態・規模・継続性で判断されます。

パターン5:民泊収入を副業と認識せず確定申告しない

会社員で年末調整を受けている場合、民泊収入が年間20万円を超えると別途確定申告が必要になります(住民税は金額にかかわらず申告が必要な場合があります)。OTAからの入金は給与ではなく「事業・雑所得」として自分で申告する必要があります。

民泊収入の確定申告について不明点がある場合は、所轄税務署の確定申告相談窓口、または民泊・不動産に詳しい税理士へご相談ください。誤った申告をそのまま放置すると、延滞税・過少申告加算税が生じる場合があります。

民泊の確定申告全体の流れについては、民泊 確定申告・税金 完全ガイド 2026年版もあわせてご参照ください。副業ホストの開業・税金全般については、民泊を副業で始める完全ガイドで詳しく解説しています。

税理士への相談と確認の進め方

民泊の所得区分判定は、事実関係に基づく個別判断です。「自分は不動産所得だろう」「たぶん雑所得で問題ない」という思い込みで申告を進めてしまうと、後から修正申告・追徴課税のリスクが生じます。特に以下の状況では、確定申告前に専門家への確認を強くお勧めします。

- 初めて確定申告を行う場合

- 民泊が赤字になっており、給与所得との損益通算を検討している場合

- 複数物件を運営しており、事業所得への該当を主張したい場合

- 青色申告特別控除(65万円)の適用を検討している場合

- 開業初年度で設備投資が大きく、損失繰越を検討している場合

- 住宅宿泊事業と賃貸を組み合わせて運営している場合

税理士への相談時に準備しておくと良い情報は以下の通りです。

- 運営物件数・所在地・住宅宿泊事業の届出番号

- 年間の宿泊日数・宿泊収入の概算(OTA明細)

- 主な経費の種類と概算金額(清掃・消耗品・設備費など)

- 本業の収入区分(給与所得者か、個人事業主か)

- 帳簿の有無・記帳の状況

民泊の所得区分・確定申告について税理士に相談する

自分の民泊収入が不動産所得・事業所得・雑所得のどれに当たるかは、個別の運営実態で判断が変わります。最終的なご判断は、民泊・不動産に詳しい税理士または所轄税務署への確認が最も確実です。まずは相談窓口にお問い合わせください。

実務上の注意点と失敗しやすい5つのポイント

ここでは、所得区分の判定に関して実務上で注意が必要な点を整理します。

1. OTAからの収入明細を「売上」として管理する

AirbnbやBooking.comから支払われる金額は、OTAが手数料を差し引いた後の「受取額」です。確定申告では「総収入金額(宿泊料の総額)」をもとに計算し、OTA手数料を経費として計上するのが原則とされています。OTAから入金された金額をそのまま収入として申告する誤りが見られるため、注意が必要です。

2. 家事按分を正確に行う

自宅の一部を民泊に使っている場合、家賃・光熱費・通信費などの経費は民泊に使用している面積・時間の割合で按分します。全額を民泊の経費として計上すると過大申告になるリスクがあります。按分の合理的な根拠を記録しておくことが重要です。

3. 減価償却費の計上を忘れない

冷蔵庫・洗濯機・エアコンなどの設備は、取得価額が10万円以上の場合は一括経費計上ではなく減価償却が必要です。青色申告(中小事業者の特例)の場合は30万円未満であれば即時経費計上できる場合がありますが、雑所得の場合はこの特例が適用されない場合があります。税理士に確認することをお勧めします。

4. 消費税の課税事業者判定にも注意

民泊収入が2年前の課税売上高1,000万円を超えた場合、消費税の課税事業者になります。インボイス制度の導入後は適格請求書発行事業者の登録状況にもよって取引先への影響が変わるため、売上規模が一定以上になった場合は消費税の取り扱いも確認が必要です。青色申告・経費・消費税の全体像については、民泊の青色申告・確定申告 完全ガイド 2026年版もあわせてご参照ください。

5. 所得区分が変わった年の処理を適切に行う

たとえば前年は雑所得で申告していたが、今年から物件を増やして事業所得への該当が見込まれる場合、青色申告承認申請のタイミング(開業日から2か月以内が原則)を逃さないようにする必要があります。区分の変更がある年は、早めに税理士に相談することをお勧めします。

よくある質問(FAQ)

Q1. 住宅宿泊事業の届出をしているだけで、事業所得と名乗ってよいですか?

届出の有無は行政手続き上の問題であり、所得税法上の所得区分の判定とは別です。「届出をしているから事業所得」とはならず、運営の規模・継続性・実態をもとに判断されます。所得区分の最終確認は税理士または所轄税務署にご相談ください。

Q2. 民泊収入が年間50万円程度の副業ホストは、どの区分になりやすいですか?

収入規模が小さく、副業的・断続的な運営の場合は雑所得と判定される可能性が高いとされています。ただし収入金額だけで区分が決まるわけではなく、継続性・規模・実態が総合的に見られます。税理士への確認をお勧めします。

Q3. 雑所得の場合、経費は全額引けますか?

雑所得でも、収入を得るために直接必要であると認められる経費(必要経費)は計上できます。ただし損益通算はできないため、経費が収入を超えて赤字になっても他の所得から差し引けません。経費の按分方法については税理士に確認することをお勧めします。

Q4. 事業所得と認められれば、青色申告の65万円控除は自動的に受けられますか?

事業所得であることに加えて、青色申告の承認申請・複式簿記による記帳・確定申告書の期限内提出(電子申告の場合)などの要件を満たす必要があります。自動的に受けられるものではないため、開業時に承認申請の手続きを確認してください。

Q5. 不動産所得と事業所得を同時に申告することはできますか?

可能です。たとえば賃貸収入が不動産所得で、民泊運営が事業所得と判定された場合、それぞれの区分で申告し、青色申告の承認が両区分に影響します。複数の所得区分がある場合は税理士に整理してもらうことをお勧めします。

Q6. 管理会社(住宅宿泊管理業者)に委託している場合、自分では「役務提供なし」と言えますか?

管理会社に委託していても、事業主としての責任・意思決定・宿泊者への最終対応は依然として届出者(物件所有者)にあります。委託していれば自動的に「役務なし」とはならない場合があります。実態に基づいた判断が必要です。

Q7. 税務署に確認しに行っても教えてもらえますか?

所轄税務署の相談窓口では、一般的な制度の説明を受けることができます。ただし「あなたの収入は○○所得です」という個別の判断を税務署が事前に確定させることは難しい場合があります。申告前の相談として窓口を活用しつつ、専門性の高い判断は税理士に委ねることをお勧めします。

まとめ:所得区分は一律ではない、早めの専門家確認が最善

民泊収入の所得区分は、「住宅宿泊事業をしているから○○所得」と一律に決まるものではありません。運営の規模・継続性・役務提供の比重・帳簿の整備状況などを総合的に判断した結果、不動産所得・事業所得・雑所得のいずれかに当たると考えられます。

とくに副業ホストが注意すべきなのは、雑所得と判定された場合に損益通算ができず、青色申告特別控除(65万円)や損失の繰越控除も適用されない点です。開業初年度の大型投資を「損益通算できる」と見込んでいた場合、この前提が崩れると税負担が想定外に大きくなるリスクがあります。

所得区分の判定は、規模や実態が変われば変わる可能性があるものです。事業を始めるとき、規模が変わったとき、そして初めての確定申告の前には、必ず民泊・不動産に詳しい税理士または所轄税務署に実態を伝えてご確認ください。最終的なご判断は専門家にお委ねすることが、安全な申告への近道です。

民泊の所得区分・確定申告について専門家に相談する

副業民泊からフル稼働まで、運営実態に合わせた所得区分の確認は税理士への相談が最も確実です。相談窓口から専門家への問い合わせをご活用ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-06-02 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。