民泊の青色申告・確定申告 完全ガイド 2026年版|雑所得・事業所得の判定から65万円控除・経費按分まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-20

民泊を始めて初めての確定申告シーズンを迎えたとき、多くのホストが直面する最初の壁が「自分の収入は何所得で申告すればよいのか」という問いです。Airbnbや住宅宿泊事業での収入は、国税庁の見解では原則として雑所得に分類されます。そのため、「青色申告をすれば65万円控除が使える」という情報を鵜呑みにして手続きを進めると、後から税務上の修正が必要になるケースがあります。本記事では、国税庁の公式見解をもとに、民泊収入の所得区分の考え方から、青色申告・白色申告の選択基準、経費按分の実務、消費税の扱いまでを体系的に整理します。最終的な申告方法の判断は、必ず税理士または所轄税務署にご確認ください。

この記事でわかること

- 民泊収入は「原則雑所得」という国税庁の基本スタンスと、事業所得になりうる例外条件

- 所得区分(雑所得 vs 事業所得 vs 不動産所得)によって青色申告のメリットがどう変わるか

- 青色申告の承認申請の期限と手続き手順

- 民泊で経費にできるもの・できないもの(12項目)と家事按分の計算方法

- 白色申告との比較:民泊規模別の現実的な選択指針

- 民泊収入が消費税の課税取引である理由と実務的な注意点

- e-Tax vs 紙申告の選択と確定申告の実務手順

Contents

- 1 民泊収入の所得区分:雑所得 vs 事業所得(判定基準と実務影響)

- 2 【重要】雑所得と事業所得で変わる青色申告のメリット(表で整理)

- 3 青色申告の申請手順と期限(承認申請書の出し方)

- 4 民泊で経費になるもの・ならないもの(12項目の経費一覧表)

- 5 家事按分の計算方法:床面積比 vs 宿泊日数比

- 6 白色申告との比較:民泊ホストはどちらを選ぶべきか(表)

- 7 消費税の扱い:民泊は課税取引である

- 8 確定申告の実務手順(e-Tax vs 紙申告)

- 9 確定申告でよくある失敗例と対処法

- 10 税理士・専門家への相談:どんな場合に必要か

- 11 よくある質問(FAQ)

- 12 まとめ:民泊の確定申告で押さえるべき4つのポイント

民泊収入の所得区分:雑所得 vs 事業所得(判定基準と実務影響)

民泊収入の所得区分を誤ると、申告後に修正申告や加算税のリスクが生じます。まず国税庁の公式見解を確認しましょう。

国税庁の基本的な立場

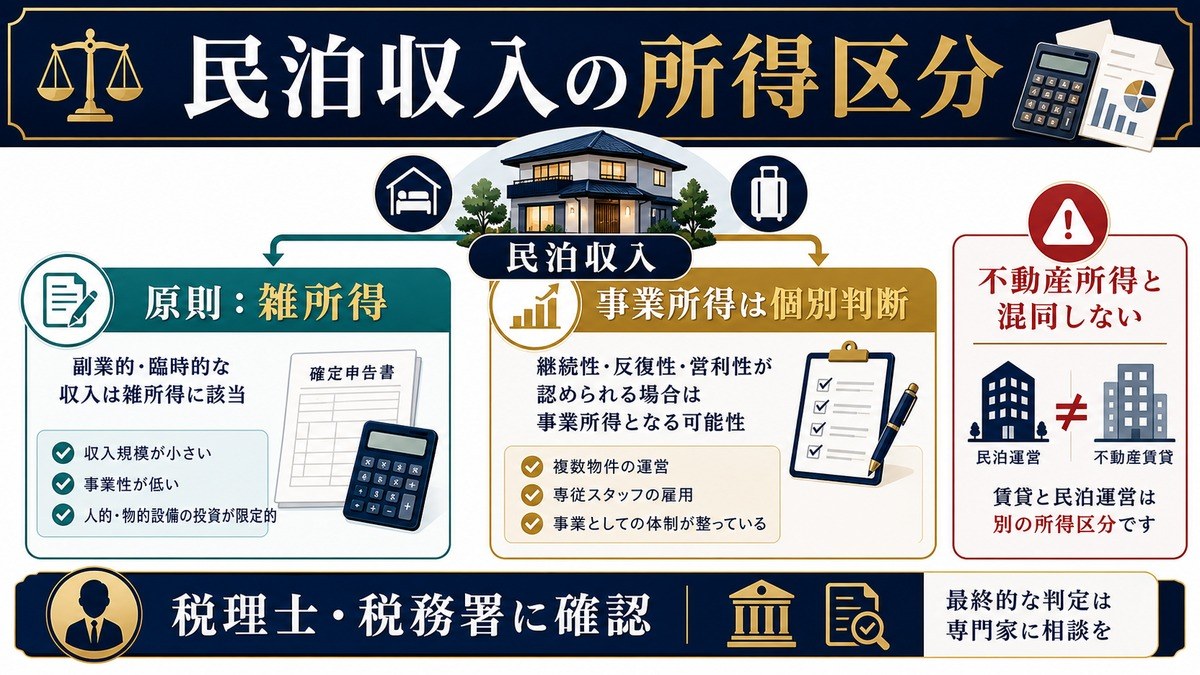

国税庁は住宅宿泊事業法(民泊新法)に規定する民泊事業について、2018年に税務上の取り扱いを明示しています。同文書の骨子は「住宅宿泊事業者が行う住宅宿泊事業(民泊)により生じる所得は、原則として雑所得に区分される」というものです。

国税庁「住宅宿泊事業法に規定する住宅宿泊事業により生じる所得の課税関係等について」(2026-05-20取得)

民泊収入は「原則雑所得」。専ら民泊収入で生計を立てている等、事業として行われていることが明らかな場合は「事業所得になる場合がある」と明示されている。

国税庁 No.1906「シェアリングエコノミー等の新たな経済活動と税金」(2026-05-20取得)

民泊収入は不動産賃貸(不動産所得)とは異なり、原則として雑所得に分類されると明記されている。

注意点 民泊収入が「不動産所得」になるかどうかについては、国税庁の見解では否定的です。民泊は宿泊サービスの提供であり、単純な不動産の貸付けとは性質が異なるため、不動産賃貸のように自動的に不動産所得とはなりません。ただし個別の事実関係によって異なる場合があるため、具体的な判断は税理士・税務署への確認を推奨します。

事業所得と認定されうる要件

国税庁の文書では、「専ら当該事業(民泊)から得られる収入によって生活をしている」場合や、「事業として行われていることが明らかな場合」は事業所得に区分される場合があるとしています。ただし「明らかな場合」の具体的な基準は法令上明示されておらず、実務上は以下のような要素が参考にされる傾向があります。

| 判断軸 | 雑所得寄り | 事業所得寄り |

|---|---|---|

| 主たる収入源か | 給与等がメイン、副業的に運営 | 民泊収入が生計の主体 |

| 運営規模 | 自室1室のみ・年数回程度 | 複数物件・年間を通じた継続運営 |

| 管理の実態 | 片手間で管理、自動化が大半 | 日常的に業務として管理・対応 |

| 年収規模 | 年間売上が低水準 | 相当規模の収入実績がある |

| 前々年の収入 | 前々年収入が300万円以下 | 継続的に相当規模の収入 |

なお、2022年の税制改正(2023年分の申告から適用)において、前々年の収入が300万円以下の副業収入については、原則として雑所得として取り扱う方向性が国税庁のQ&Aで示されました。ただし上記はあくまでも参考情報であり、自分の民泊収入がどの所得区分に当たるかは、実態を踏まえて税理士・税務署に確認することを強く推奨します。

所得区分が変わると何が変わるか

| 影響項目 | 雑所得(大多数の民泊ホスト) | 事業所得(条件を満たした場合) |

|---|---|---|

| 青色申告65万円控除 | 使えない | 使える(e-Tax提出条件あり) |

| 青色申告10万円控除 | 使えない(雑所得は青色申告対象外) | 使える |

| 損失の繰越(3年) | 不可 | 可能 |

| 他の所得との損益通算 | 雑所得の損失は通算不可 | 他の所得と損益通算できる |

| 青色専従者給与 | 使えない | 使える |

| 帳簿作成義務 | 前々年収入300万円超で書類保存義務 | 複式簿記または簡易記帳が必要 |

会社員の副業で民泊を1室だけ運営しています。この場合は雑所得になるのでしょうか?

会社員の副業で1室のみ運営しているケースは、国税庁の原則どおり「雑所得」になる可能性が高いと考えられます。ただし最終的な判断は実態によりますので、所轄税務署か税理士にご確認ください。

【重要】雑所得と事業所得で変わる青色申告のメリット(表で整理)

青色申告の最大のメリットとして広く知られる「65万円特別控除」は、事業所得または不動産所得の事業を営む者のみが対象です。雑所得には適用されません。

国税庁 No.2072「青色申告特別控除」(2026-05-20取得)

65万円控除の対象は「不動産所得または事業所得を生ずべき事業を営んでいる青色申告者」。10万円控除は「不動産所得・事業所得・山林所得のある青色申告者」が対象。雑所得は対象外と明示されている。

国税庁 No.2070「青色申告制度」(2026-05-20取得)

青色申告の対象所得は「不動産所得・事業所得・山林所得」の3種類のみ。主な特典として専従者給与・損失繰越3年・貸倒引当金が挙げられており、帳簿7年保存が義務付けられている。

所得区分別・青色申告メリット一覧

| 青色申告の特典 | 雑所得 | 事業所得(条件該当時) | 不動産所得 |

|---|---|---|---|

| 65万円特別控除(e-Tax提出要件あり) | × | ○ | ○(事業的規模に限る) |

| 10万円特別控除 | × | ○ | ○ |

| 損失の3年繰越控除 | × | ○ | ○ |

| 青色事業専従者給与 | × | ○ | △(事業的規模のみ) |

| 30万円未満少額減価償却資産の一括計上 | × | ○ | ○ |

| 貸倒引当金 | × | ○ | ○ |

重要 「雑所得として申告するなら青色申告の意味がない」という結論ではありません。将来的に運営規模が拡大して事業所得への転換を検討するときに備え、帳簿整備や経費把握の習慣をつける意味では記帳自体に価値があります。また事業所得への転換を税理士に相談する際にも、記帳実績が重要な資料になります。

65万円控除の適用条件(事業所得に認定された場合)

事業所得として認定され、青色申告を行う場合に65万円特別控除を受けるためには、以下の要件をすべて満たす必要があります。

- 正規の簿記の原則(複式簿記)に従って帳簿を記録していること

- 貸借対照表および損益計算書を確定申告書に添付していること

- 確定申告期限内(3月15日まで)に提出していること

- e-Taxによる電子申告、または電子帳簿保存法に基づいた電子帳簿保存を行っていること(e-Tax提出または電子帳簿保存でない場合は55万円控除に減額される)

複式簿記の帳簿は会計ソフト(freee会計、マネーフォワードクラウド確定申告など)を使えば比較的取り組みやすくなっています。ただし帳簿の正確性は申告の根幹ですので、不安がある場合は税理士にご相談ください。

雑所得では青色申告特別控除が使えないとのことですが、それでも白色申告より記帳しておく意味はありますか?

収支の記録は経費の根拠にもなりますし、規模拡大後に事業所得へ転換する際の証拠資料にもなります。現状は雑所得でも、きちんとした帳簿を整えておくことは将来への布石になります。

青色申告の申請手順と期限(承認申請書の出し方)

青色申告を行うためには、事前に税務署への承認申請が必要です。申請を忘れると、その年の申告は白色申告になります。

国税庁 No.2090「青色申告書提出の承認の申請」(2026-05-20取得)

承認申請の期限:原則として申告対象年の3月15日まで。1月16日以後に新規開業した場合は開業日から2ヶ月以内。

申請の手順

| ステップ | 内容 | 期限・注意点 |

|---|---|---|

| 1. 開業届の提出 | 「個人事業の開業・廃業等届出書」を所轄税務署に提出 | 開業から1ヶ月以内(厳密な罰則はないが早めが望ましい) |

| 2. 青色申告承認申請書の提出 | 「所得税の青色申告承認申請書」を所轄税務署に提出 | 申告対象年の3月15日まで。1月16日以後の新規開業なら開業日から2ヶ月以内 |

| 3. 青色専従者給与の届出(該当する場合) | 「青色事業専従者給与に関する届出書」を提出 | 原則として3月15日まで(新たに専従者がいる場合は2ヶ月以内) |

| 4. 帳簿の整備 | 65万円控除を狙う場合は複式簿記。10万円控除なら簡易記帳でも可 | 帳簿と関連書類の保存は7年間必要 |

| 5. 確定申告の提出 | 翌年2月16日〜3月15日に申告書を提出 | 65万円控除はe-Tax提出が要件の一つ |

実務上の注意

青色申告承認申請書は、「青色申告をしたい年の3月15日」までに提出が必要です。例えば2026年分の申告を青色申告で行いたい場合は、2026年3月15日までに申請書を提出している必要があります。この期限を過ぎると、その年は白色申告になります。ただし前述のとおり、民泊収入が雑所得に分類される場合、青色申告の特典(特別控除・損失繰越等)の適用場面が限られることを念頭に置いてください。

すでに今年から民泊を始めているのですが、今から青色申告承認申請書を出しても間に合いますか?

1月16日以後の新規開業の場合、開業日から2ヶ月以内であれば申請できます。具体的なケースは所轄税務署に確認されることをお勧めします。

民泊で経費になるもの・ならないもの(12項目の経費一覧表)

民泊の必要経費として計上できる支出は、「その業務の遂行上直接必要であった費用」に限られます。国税庁の家事関連費の考え方に照らして、経費算入の可否と注意点を整理します。

国税庁 No.2210「必要経費の知識」(2026-05-20取得)

家事関連費の算入条件:業務遂行上直接必要であることが明確に区分できる金額のみ。恣意的な按分は認められない。

| # | 経費項目 | 計上の可否 | 実務上の注意 |

|---|---|---|---|

| 1 | 清掃費(業者委託) | 民泊専用部分は全額 | 領収書・請求書の保管が必須 |

| 2 | アメニティ・消耗品費 | 民泊専用部分は全額 | トイレットペーパー・シャンプー等は民泊専用の購入記録を保管 |

| 3 | OTA手数料・プラットフォーム利用料 | 全額 | Airbnb等からの明細を保存 |

| 4 | 運営代行業者への手数料 | 全額 | 委託契約書・請求書を保管 |

| 5 | 水道光熱費(電気・ガス・水道) | 按分が必要 | 家主居住型は床面積比または宿泊日数比で按分(後述) |

| 6 | インターネット・Wi-Fi費用 | 按分が必要 | 民泊専用回線なら全額。共用なら宿泊日数比等で按分 |

| 7 | 家賃(賃貸物件を民泊に使う場合) | 按分が必要 | 民泊専用部屋の面積比・使用日数比で計算。賃貸契約上の転貸許可も要確認 |

| 8 | 保険料(民泊向け損害保険) | 民泊目的部分は計上可 | 火災保険は家事部分と按分が必要な場合あり |

| 9 | 修繕費・設備修理費 | 民泊専用部分は計上可 | 資本的支出(10万円以上)は減価償却処理が必要な場合あり |

| 10 | 家具・家電の購入費 | 金額により異なる | 10万円未満は消耗品費として全額計上可。10万円以上は原則減価償却。事業所得者なら30万円未満の少額特例あり |

| 11 | 行政書士・税理士への報酬 | 計上可 | 届出申請・申告サポートなど民泊業務に関わる部分 |

| 12 | 食費・日常生活費 | ×(計上不可) | 家事費は業務との関連が認められず、経費計上はできない |

経費の計上にあたっては、領収書・請求書・明細等の証拠書類の保存が必須です。国税庁の定めにより、帳簿書類は原則7年間(雑所得の場合は5年)の保存が求められます。また、何が経費として認められるかは個別事情によって異なりますので、不明な点は税理士・税務署にご確認ください。

家具を購入したとき、何円から減価償却が必要になるのでしょうか?

1点10万円未満であれば消耗品費として一括計上できます。10万円以上になると原則減価償却です。ただし税務上の取り扱いは個別の状況によりますので、税理士へのご確認を推奨します。

家事按分の計算方法:床面積比 vs 宿泊日数比

家主居住型の民泊(自宅の一部を貸し出す形態)では、水道光熱費・インターネット費・家賃などの共通費用を「業務用部分」と「家事用部分」に按分する必要があります。国税庁の文書では「床面積比または宿泊日数比」を按分の方法として例示しています。

按分方法の比較

| 按分方法 | 算式 | 向いているケース | 注意点 |

|---|---|---|---|

| 床面積比(空間ベース) | 民泊提供部分の床面積 ÷ 物件全体の床面積 | 民泊専用の居室が明確に区分されている場合 | リビングや廊下等の共用部分の扱いを明確にする |

| 宿泊日数比(時間ベース) | 民泊提供日数 ÷ 年間日数(365日) | 部屋の区分が難しく、使用期間で区切りやすい場合 | 宿泊カレンダーの記録保存が必須 |

| 床面積比 × 宿泊日数比(併用) | 上記2つを掛け合わせた比率 | 家主居住型で専用室ありかつ年間を通じて貸し出していない場合 | 計算根拠と記録を明確に残す |

計算例

例:60平米の自宅マンションのうち12平米の洋室を民泊に使用、年間120泊を提供した場合の電気代(年間12万円)の按分。

- 床面積比のみで按分:12平米 ÷ 60平米 = 20%。経費算入額は12万円 × 20% = 2.4万円

- 宿泊日数比のみで按分:120日 ÷ 365日 ≒ 32.9%。経費算入額は12万円 × 32.9% ≒ 3.9万円

- 両方の乗算(床面積比 × 宿泊日数比):20% × 32.9% ≒ 6.6%。経費算入額は12万円 × 6.6% ≒ 0.8万円

計算方法によって経費算入額が大きく変わります。どの按分方法が自分の状況に合うかは、税理士に相談した上で判断することを推奨します。また、按分の根拠となる記録(宿泊カレンダー、間取り図、面積計算書類等)は必ず保存してください。税務調査の際に按分の合理性を説明できる証拠が必要になります。

按分の割合は自分で決めてよいのですか?高い割合を使えばその分経費が増えますか?

恣意的に高い按分を設定することは認められません。「業務遂行上直接必要であることが明確に区分できる金額のみ」が対象です。合理的な根拠のある方法で計算し、証拠書類を保管してください。

白色申告との比較:民泊ホストはどちらを選ぶべきか(表)

白色申告は帳簿作成の負担が軽い一方、青色申告ならではの特典を受けられません。民泊収入が雑所得に分類される場合、青色申告の主要なメリット(特別控除・損失繰越)が適用されないため、白色・青色の差が実質的に小さくなるケースがあります。

| 比較項目 | 白色申告 | 青色申告(雑所得の場合) | 青色申告(事業所得の場合) |

|---|---|---|---|

| 事前申請の要否 | 不要 | 必要(承認申請書) | 必要(承認申請書) |

| 帳簿作成の難易度 | 簡易記帳でよい | 簡易記帳(10万円控除不可のため実質的に差は小) | 65万円控除は複式簿記が必要 |

| 特別控除 | なし | なし(雑所得では適用外) | 65万円 または 55万円 または 10万円 |

| 損失の繰越 | 不可 | 不可(雑所得の損失は通算不可) | 3年繰越可 |

| 経費計上の仕組み | 実際にかかった経費を計上 | 実際にかかった経費を計上 | 実際にかかった経費 + 青色特典 |

| 書類保存期間 | 5年 | 7年 | 7年 |

| 副業・雑所得ホストへの推奨度 | 手軽さという意味で選択肢になる | 特典が少ない。将来の拡大を見据えて記帳習慣をつけるなら選択肢 | 条件を満たせばメリット大 |

民泊規模別・現実的な選択指針

以下はあくまで参考指針であり、個人の状況によって最適な選択は異なります。最終的な判断は税理士・税務署にご相談ください。

| 民泊の規模感 | 所得区分の目安 | 参考となる申告方法 |

|---|---|---|

| 副業・1室のみ・年収100万円未満 | 雑所得の可能性が高い | 白色申告(帳簿は最低限整備)または雑所得として申告 |

| 副業・1〜2室・年収100〜300万円 | 雑所得。税理士に相談して区分確認 | 将来の拡大を見据えて記帳整備を始めるタイミング |

| 複数物件・専業・年収300万円超 | 事業所得の可能性について税理士に相談 | 税理士と連携した上で青色申告(事業所得)を検討 |

民泊収支をシミュレーションして経費計画を立てる

立地・客室数・単価・OTA手数料・清掃費を入れるだけで、月次・年次の収支が出ます。経費の見通しを立てた上で税理士に相談すると話が早くなります。

雑所得だと青色申告の特典が使えないなら、白色申告のほうが楽でよいですか?

現状の規模と将来の見通しによります。将来的な規模拡大を考えているなら記帳習慣をつけておくメリットがあります。白色・青色のどちらが自分に合うかは、収支規模を整理してから税理士に相談するのが現実的です。

消費税の扱い:民泊は課税取引である

民泊の税務で見落とされがちなのが消費税の問題です。民泊収入は、住宅の長期賃貸(非課税)とは異なり、消費税の課税取引に該当します。

国税庁 No.6226「住宅の貸付け(消費税)」(2026-05-20取得)

住宅の長期賃貸は消費税非課税だが、民泊のような「宿泊サービス」は課税取引。非課税の対象外である旨が明示されている。

消費税の課税事業者になる条件

消費税の納税義務は、原則として「課税期間の基準期間(2年前)の課税売上高が1,000万円超」の場合に発生します。多くの民泊ホストはこの基準を下回るため、当面は免税事業者として取り扱われる可能性があります。ただし以下の点に注意が必要です。

| 条件 | 内容 |

|---|---|

| 免税事業者の基準 | 前々年(基準期間)の課税売上高が1,000万円以下の場合、原則として免税 |

| インボイス制度との関係 | 法人や事業者向けに民泊サービスを提供する場合、インボイス(適格請求書)の発行を求められることがある。個人向けOTA経由の通常の宿泊では実務上の影響は限定的 |

| 複数事業との合算 | 民泊以外に課税売上(自営業・フリーランス等)がある場合、それらと合算して判定 |

年間売上が1,000万円を超える規模の民泊事業を行っている場合、または事業拡大を計画している場合は、消費税の申告義務が発生するかどうかを早めに税理士に相談することを推奨します。消費税の申告を失念すると、後から延滞税や加算税が発生するリスクがあります。

自宅の一部を副業で民泊に使っています。年間売上は200万円程度です。消費税は気にする必要がありますか?

基準期間(前々年)の課税売上が1,000万円以下であれば原則として免税事業者です。ただし他に課税売上がある場合は合算されますので、全体の状況を税理士に確認することをお勧めします。

確定申告の実務手順(e-Tax vs 紙申告)

確定申告の提出方法には、インターネットを使う「e-Tax」と、税務署に書類を持参・郵送する「紙申告」の2通りがあります。

e-Tax と紙申告の比較

| 比較項目 | e-Tax | 紙申告(書面提出) |

|---|---|---|

| 65万円控除との関係 | e-Tax提出は65万円控除の要件の一つ | 55万円控除止まり(電子帳簿保存なしの場合) |

| 手続きのしやすさ | マイナンバーカード または ID・パスワード方式で利用可能 | 書類を揃えて税務署に持参 または 郵送 |

| 還付申告の処理速度 | 提出後おおむね3週間程度 | 提出後1〜2ヶ月程度 |

| 対応している会計ソフト | freee、マネーフォワード、弥生等多数対応 | 国税庁の確定申告書等作成コーナーからも印刷可能 |

民泊ホストの申告準備チェックリスト

- OTA(Airbnb等)の年間収支明細を入手(通常、OTAの管理画面からダウンロード可能)

- 経費の領収書・請求書を月別に整理(清掃費・OTA手数料・消耗品費・修繕費等)

- 家事按分の計算根拠(間取り図、宿泊カレンダー等)を整理

- 源泉徴収票(給与所得がある場合)を用意

- マイナンバーを確認

- 銀行口座情報(還付がある場合の振込先)を確認

- 会計ソフトまたは申告書作成コーナーで申告書を作成

- e-Taxまたは書面で提出(期限:原則3月15日)

初めての確定申告で不安がある場合は、税理士への相談が最も確実な方法です。確定申告サポートは一般的に3万〜10万円程度(規模や複雑さによる)で依頼できることが多く、申告漏れや過剰申告のリスクを下げる効果があります。また、地域の商工会議所や税務署の相談会(年1〜2回開催)を活用することもひとつの選択肢です。

e-Taxを使うのはマイナンバーカードがないと難しいですか?

マイナンバーカードがない場合は「ID・パスワード方式」でも利用できます。税務署で手続きをすれば発行してもらえます。詳細は国税庁のe-Taxサイト、または所轄税務署にご確認ください。

確定申告でよくある失敗例と対処法

民泊ホストの確定申告でよく見られるミスを5つ整理します。これらを事前に把握することで、申告の精度を高めることができます。

失敗例1:民泊収入を申告しなかった

「Airbnbは外国のサービスだから日本の税務署に把握されない」「少額だから申告しなくてよい」という誤解があります。実際には、金融機関への支払調書制度や、OTAプラットフォームへの情報照会等を通じて課税当局が収入を把握するケースがあります。民泊収入を得た場合は、所得が20万円を超える場合(給与所得者の副業)または所得が発生した場合(自営業者等)に申告義務が発生すると考えるのが無難です。具体的な申告義務の判断は税理士・税務署にご確認ください。

失敗例2:「民泊収入=不動産所得」と誤解して申告した

不動産賃貸(長期貸付)との混同が起きやすいポイントです。民泊は「宿泊サービスの提供」であり、国税庁の見解では原則として雑所得です。不動産所得として申告した場合、税務調査で指摘されるリスクがあります。所得区分の判断で迷ったときは、所轄税務署か税理士に確認することが最善です。

失敗例3:雑所得に対して青色申告65万円控除を適用した

本記事で繰り返し解説しているとおり、65万円特別控除は事業所得・不動産所得(事業的規模)の場合に適用されます。雑所得に対して65万円控除を適用して申告した場合、修正申告が必要になります。

失敗例4:家事費を按分なしに全額経費計上した

水道光熱費・家賃・インターネット費などを按分なしに全額経費として計上するのは、家事費を経費に混入させている状態です。税務調査で指摘された場合、認められない経費部分について修正が求められ、延滞税・加算税が発生するリスクがあります。按分の根拠資料(宿泊カレンダー・間取り図等)を整備した上で、合理的な按分率を設定してください。

失敗例5:証拠書類を捨ててしまった

確定申告を済ませた後、領収書や請求書を処分してしまうケースがあります。税務調査は申告から数年後に行われることもあるため、帳簿・領収書・明細等の書類は青色申告者は7年間、白色申告・雑所得申告者は5年間(雑所得の場合)保存することが求められます。OTAの明細・清掃業者の請求書・アメニティの領収書等はすべてデジタルでも紙でも保管してください。

去年の領収書をすでに処分してしまいました。今から取り戻す方法はありますか?

OTAのダッシュボードや業者への問い合わせで再発行できる場合があります。まず各所に再発行を依頼し、それでも入手できないものは税理士に対応策を相談することをお勧めします。

税理士・専門家への相談:どんな場合に必要か

民泊の確定申告は、所得区分・按分方法・消費税・帳簿整備と複数の論点が絡み合う分野です。以下のような場合は、特に税理士への相談を推奨します。

- 自分の民泊収入が雑所得か事業所得か判断に迷う場合

- 複数の物件・複数のOTAを使って収入が複雑になっている場合

- 給与所得・不動産賃貸・フリーランス等と民泊収入が混在している場合

- 事業所得への転換を検討している場合

- 法人化(個人から法人への移行)を検討している場合

- 消費税の課税事業者になるかどうか境界に近い場合

- 税務調査の連絡が来た場合

税理士費用は申告の複雑さや事務所によって異なりますが、個人の民泊申告サポートでは年間3万〜15万円程度(目安)というケースが見られます。専門家に依頼することで、申告漏れや誤申告のリスクを抑え、長期的なコストを下げる効果も期待できます。民泊に詳しい税理士を選ぶ際は、民泊・不動産・シェアリングエコノミーの申告経験があるかを事前に確認することをお勧めします。

税理士に頼むのにかかる費用はどのくらいですか?副業で規模が小さいので負担にならないか心配です。

副業・1室程度の規模であれば、スポット相談(1〜2時間、数千円〜1万円程度)だけでも有益な場合があります。初回無料相談を設けている事務所も少なくありませんので、まず相談窓口に問い合わせてみることをお勧めします。

よくある質問(FAQ)

Q1. 民泊収入が年間20万円以下なら申告不要ですか?

給与所得者(会社員等)の場合、給与以外の所得が年間20万円以下であれば原則として確定申告不要とされています(ただし住民税の申告は必要な場合があります)。ただし、この「20万円」は「所得」(収入から経費を引いた後の金額)であることに注意してください。また、複数の副業収入がある場合は合算されます。自営業者・フリーランスの場合はこのルールは適用されません。具体的な申告義務の判断は、所轄税務署か税理士にご確認ください。

Q2. 住宅宿泊事業(民泊新法)の届出をしていない物件の収入はどうなりますか?

届出の有無にかかわらず、収入を得た事実があれば課税対象となります。届出なしの民泊は住宅宿泊事業法違反になるリスクもあるため、まず所轄行政庁(都道府県等)への届出状況を確認することが先決です。税務申告と届出は別問題ですが、どちらも対応が必要な点に変わりはありません。

Q3. Airbnbからの収入は「外貨」で支払われます。確定申告でどう扱えばよいですか?

Airbnbは日本円での支払いが一般的ですが、外貨で受け取った場合は、受取日のTTB(電信買相場)またはTTS(電信売相場)の仲値(TTM)等を使って円換算する必要があります。具体的な換算方法・時点は、税理士または所轄税務署にご確認ください。

Q4. 民泊の赤字が出た場合、給与所得と損益通算できますか?

国税庁 No.1500「雑所得」の規定により、雑所得の損失は他の所得と損益通算することができません。事業所得として認定されている場合は、損益通算が可能になりますが、その判断には税理士の確認が必要です。

国税庁 No.1500「雑所得」(2026-05-20取得)

雑所得の損失は他の所得と損益通算不可。前々年収入300万円超で書類保存義務あり。

Q5. 民泊専用に購入したスマートロック(6万円)は経費になりますか?

1点の取得価額が10万円未満であれば、消耗品費として全額その年の経費に計上できる可能性があります。10万円以上であれば原則として減価償却が必要です。ただし事業所得者で青色申告を行っている場合、30万円未満の少額減価償却資産の特例(年間合計300万円まで)が使えます。税務上の取り扱いは個別の状況によりますので、税理士にご確認ください。

Q6. 2024年・2025年分の申告をまだしていません。今から申告できますか?

期限後でも申告は可能です(期限後申告)。ただし、申告期限(3月15日)を過ぎた場合は原則として無申告加算税(15〜20%)や延滞税が課される場合があります。未申告のままでいるよりも、早めに申告することが重要です。過去の申告漏れの対応については、所轄税務署か税理士にご相談ください。

Q7. 民泊を法人化したほうが税務上有利になりますか?

法人化(個人→法人)による税務メリット(法人税率の適用・役員報酬の所得分散等)は、年間の課税所得の規模によって変わります。一般的に、個人の所得税・住民税の実効税率が法人税率を上回る水準(目安として課税所得600万〜900万円超程度と言われることがあります)になってから検討されることが多いですが、実際のメリットは社会保険料・設立費用・会計コスト等も含めた総合判断が必要です。法人化の是非については、必ず税理士と具体的な数値で検討してください。

まとめ:民泊の確定申告で押さえるべき4つのポイント

本記事では、民泊収入の確定申告について、国税庁の公式見解をベースに解説してきました。最後に、実務上の要点を4点に絞って整理します。

確定申告の4つのポイント

- 所得区分の確認が最優先:民泊収入は「原則雑所得」(国税庁見解)。青色申告65万円控除は事業所得・不動産所得のみ対象。自分の収入がどの区分に当たるかを税理士・税務署に確認する。

- 経費の根拠資料を整備する:OTA明細・清掃費請求書・アメニティ領収書・宿泊カレンダー・間取り図等を保存。按分計算の根拠を明確にする。

- 消費税は「課税取引」:民泊は非課税の住宅賃貸とは異なる。年間売上が大きくなる前に消費税の課税事業者判定を確認する。

- 不明点は専門家に相談する:所得区分・按分率・損益通算・法人化など判断が難しいテーマは、税理士や所轄税務署への確認が最も確実。

民泊の税務は、個人の規模・運営形態・他の収入との関係によって判断が変わる部分が多くあります。本記事は2026年5月時点の公式情報をもとに編集していますが、税制は改正される場合があります。最終的なご判断は、必ず税理士または所轄税務署にご確認ください。

📚 青色申告で使う会計ソフト選びは民泊の会計ソフト比較 2026年版で解説しています。

ご確認ください(民泊学校 編集部より)

本記事は2026年5月時点の制度を解説しています。住宅宿泊事業法・所得税法・消費税法の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 税務申告: 顧問税理士 または 所轄税務署

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 専門家・業者ガイド で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-20 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。