民泊物件の減価償却 計算完全ガイド 2026年版|構造別耐用年数・中古計算・設備分離シミュレーション

編集: 民泊学校 編集部 | 最終更新日: 2026-06-02

民泊物件の減価償却は、確定申告で最も効果が大きい経費項目のひとつです。建物の取得費を耐用年数にわたって毎年少しずつ経費に落とせるため、キャッシュアウトがないまま課税所得を引き下げられる点が特徴です。しかし「耐用年数が何年か」「中古物件はどう計算するか」「エアコンや給湯器は建物と分けられるか」といった具体的な計算方法を詳しく解説した情報は多くありません。

本記事では、国税庁の公式資料をもとに、構造別耐用年数の確認から中古資産の簡便法計算、建物附属設備を分離計上したときの年間償却額シミュレーション表まで、民泊オーナーが確定申告で実際に使える手順を順序立てて解説します。なお、税額の具体的な計算・判断は物件の個別事情により異なりますので、最終的には必ず担当税理士または所轄税務署にご確認ください。

この記事でわかること

- 減価償却の基本的な仕組みと民泊への適用

- 構造別耐用年数(木造・軽量鉄骨・鉄骨・RC)の一覧

- 中古建物を取得した場合の耐用年数の計算(簡便法)

- 建物附属設備(エアコン・給湯器等)を分離計上するメリット

- 定額法による年間償却額の計算式と具体例

- 建物のみ vs 建物+設備分離の償却額シミュレーション表

- 確定申告での申告方法と必要書類の概要

Contents

- 1 減価償却とは何か——民泊オーナーが押さえるべき基本

- 2 構造別耐用年数の確認——建物の「寿命」は構造で大きく変わる

- 3 中古物件の耐用年数——簡便法で計算する手順

- 4 建物附属設備の分離計上——エアコン・給湯器を独立して償却するメリット

- 5 定額法による年間償却額の計算——基本式と計算例

- 6 建物のみ vs 建物+設備分離——償却額シミュレーション比較

- 7 減価償却費の計上と確定申告の手続き

- 8 税理士に個別の減価償却計算を相談する

- 9 自宅兼用物件の場合の按分——家事按分の考え方

- 10 よくある失敗例と注意点——減価償却で陥りやすいミス

- 11 税理士への相談タイミングと確認すべき内容

- 12 民泊の減価償却・確定申告を税理士に相談する

- 13 よくある質問(FAQ)

- 14 まとめ

減価償却とは何か——民泊オーナーが押さえるべき基本

減価償却とは、時間の経過や使用によって価値が減少する資産について、取得費用を耐用年数にわたって分割して経費(必要経費)に計上できる仕組みです。土地は価値が減少しないため減価償却の対象外ですが、建物・建物附属設備・家具家電などは対象となります。

民泊オーナーにとって減価償却が重要な理由は、キャッシュアウトなしに毎年の課税所得を減らせる点にあります。たとえば2,000万円の木造建物を購入した場合、その年に2,000万円を全額経費にするのではなく、耐用年数22年にわたって毎年約90万円ずつ経費計上します。実際に現金が出ていかないにもかかわらず経費として認められるため、キャッシュフローを維持しながら節税効果を得られます。

なお、個人の民泊オーナー(住宅宿泊事業・旅館業)の場合、原則として定額法が適用されます。定額法は毎年一定額を償却する方式で、計算がシンプルである点も特徴です。法人の場合は定率法も選択できますが、本記事では個人の確定申告を前提に解説します。

(2026-06-02取得)

減価償却の基本的な仕組み、対象となる資産の種類、個人と法人の違いなどを解説する国税庁の公式情報源。

民泊の場合、建物全体が減価償却の対象になるのですか?

建物部分は対象になりますが、土地は対象外です。また、自宅の一部を民泊に使う場合は使用割合で按分する必要があります。按分方法は専門家にご確認ください。

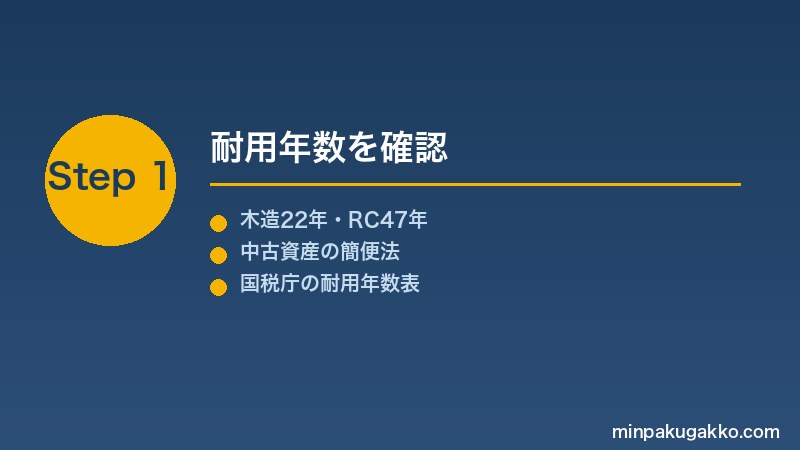

構造別耐用年数の確認——建物の「寿命」は構造で大きく変わる

減価償却の計算でまず確認すべきは、建物の構造ごとに定められた法定耐用年数です。耐用年数は国税庁が省令で定めており、建物の構造・用途によって異なります。民泊(住宅・旅館・ホテル等)では主に以下の4区分が用いられます。

| 構造 | 住宅用(民泊)耐用年数 | 定額法 償却率 | 特徴・補足 |

|---|---|---|---|

| 木造 | 22年 | 0.046 | 最も短い。戸建・アパートに多い |

| 軽量鉄骨(厚さ3mm以下) | 19年 | 0.053 | プレハブ系に多い |

| 軽量鉄骨(厚さ3mm超4mm以下) | 27年 | 0.038 | ハウスメーカー系プレハブに多い |

| 重量鉄骨(厚さ4mm超) | 34年 | 0.030 | 中規模アパート・ビルに多い |

| 鉄筋コンクリート(RC) | 47年 | 0.022 | マンション・ホテル等に多い |

| 鉄骨鉄筋コンクリート(SRC) | 47年 | 0.022 | 大型商業施設・大規模マンション |

上記のうち、民泊で最も多く見られるのは木造(22年)とRC造(47年)です。木造は耐用年数が短いため年間の償却額が大きくなり、RC造は耐用年数が長いため年間の償却額が小さくなります。

旅館業・ホテル等の場合は「ホテル用」の区分が適用される場合もあります。構造区分によっては住宅用と耐用年数が異なるケースがあります。具体的な区分は所轄税務署または税理士にご確認ください。本記事では民泊(住宅宿泊事業)の一般的な住宅用区分を前提に解説しています。

構造の確認方法としては、登記事項証明書(建物の登記簿)の「構造」欄を参照するのが最も確実です。「木造スレート葺」「鉄筋コンクリート造」など具体的に記載されています。重量鉄骨と軽量鉄骨の区別が難しい場合は、建築確認申請書類や建築業者に確認するか、税理士にご相談ください。

軽量鉄骨は厚さによって耐用年数が違うんですね。どうやって確かめればいいですか?

建築確認申請書類や構造計算書に記載されているケースが多いです。不明な場合は建設業者や設計士に問い合わせるか、税理士に相談するのが現実的な方法です。

中古物件の耐用年数——簡便法で計算する手順

民泊物件として中古建物を取得した場合、新築時の法定耐用年数をそのまま使うのではなく、経過年数を考慮した「中古資産の耐用年数」を計算する必要があります。国税庁が認めている最も一般的な方法が簡便法です。

(2026-06-02取得)

中古資産の耐用年数の計算方法として、見積法と簡便法の要件・計算式を解説する国税庁の公式情報源。

簡便法の計算式

簡便法には、法定耐用年数の全部を経過している場合と、一部を経過している場合で計算式が異なります。

(1)法定耐用年数の全部を経過している場合

中古耐用年数 = 法定耐用年数 × 20%(端数は切り捨て、最低2年)

(2)法定耐用年数の一部を経過している場合

中古耐用年数 =(法定耐用年数 − 経過年数)+ 経過年数 × 20%(端数は切り捨て、最低2年)

具体的な計算例

| 物件例 | 構造 | 法定耐用年数 | 築年数(経過) | 中古耐用年数(簡便法) |

|---|---|---|---|---|

| 事例A:築15年の木造戸建 | 木造 | 22年 | 15年 | (22−15)+15×20%=7+3=10年 |

| 事例B:築30年の木造戸建(全部経過) | 木造 | 22年 | 30年(全部経過) | 22×20%=4.4→切捨て=4年 |

| 事例C:築20年のRC造マンション | RC造 | 47年 | 20年 | (47−20)+20×20%=27+4=31年 |

| 事例D:築10年の重量鉄骨アパート | 重量鉄骨 | 34年 | 10年 | (34−10)+10×20%=24+2=26年 |

中古耐用年数の注意点

簡便法で算出した耐用年数は1年未満の端数を切り捨てます。また、計算結果が2年未満となる場合は2年が最低年数として設定されます。さらに、建物を購入した際の「取得費」のうち、土地と建物の按分が不明瞭な場合は、固定資産税評価額の比率などを用いて按分します。具体的な按分方法は税理士または所轄税務署にご確認ください。

また、取得価額に含めるものにも注意が必要です。購入代金のほか、仲介手数料・登記費用・不動産取得税・固定資産税の精算額など、取得に要した付随費用の一部も取得価額に加算できる場合があります(諸費用の扱いは費用の種類により異なります)。詳細は税理士に確認してください。

築30年以上の中古物件だと耐用年数が4年になるんですね。それってかなり有利な気がしますが?

耐用年数が短いほど年間の償却額は大きくなります。ただし、それだけ早く償却が終わるということでもあります。また、建物の実際の状態に応じたリフォーム費用も別途検討が必要です。

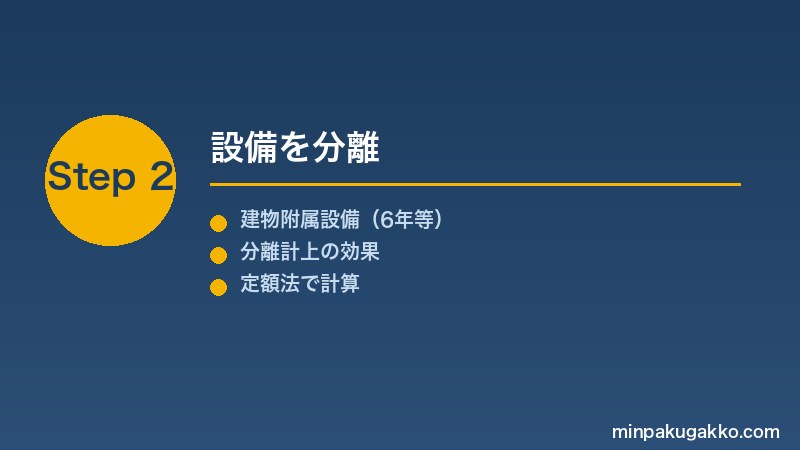

建物附属設備の分離計上——エアコン・給湯器を独立して償却するメリット

民泊物件を取得・開業するにあたって多くのオーナーが見落としがちなのが、建物附属設備(建物本体とは別に独立した資産として計上できる設備)の分離計上です。

建物附属設備を建物に含めてしまうと、建物と同じ長い耐用年数(木造22年・RC47年等)で償却することになります。しかし、エアコンや給湯器は実際には数年〜十数年で交換が必要な設備であり、建物附属設備として独立計上すれば、より短い耐用年数で早期に償却できます。

(2026-06-02取得)

定額法の計算方法、定率法との違い、個人の場合の適用ルール等を解説する国税庁の公式情報源。

主な建物附属設備の耐用年数一覧

| 設備の種類 | 法定耐用年数 | 定額法 償却率 | 備考 |

|---|---|---|---|

| 電気設備(エアコン等) | 6年 | 0.167 | 蓄電池電源設備は6年 |

| 給排水・衛生設備(給湯器・ユニットバス等) | 15年 | 0.067 | 水道設備も同じ15年 |

| ガス設備(ガス配管等) | 15年 | 0.067 | ガス管工事等 |

| 内装・造作(リフォーム・改修) | 建物の耐用年数に準ずる | 建物と同じ | 建物に直接付随するものは建物と同じ耐用年数 |

| 消火設備・避難設備 | 8年 | 0.125 | スプリンクラー等 |

| 照明設備(LED等) | 6年(電気設備) | 0.167 | 天井埋め込み型等は建物附属設備 |

設備分離には要件があります

建物附属設備として分離計上するには、購入時の売買契約書・建築工事見積書・設備仕様書などに設備の金額が個別に記載されていることが基本的な要件です。後から恣意的に按分することは認められない場合があります。建物取得時・リフォーム時にあらかじめ設備ごとの金額を明確にしておくことが重要です。詳細は税理士にご確認ください。

分離計上の実務では、工務店や不動産業者に依頼して見積書・請求書を設備ごとに分けてもらうことが最初の一歩です。特に中古物件を取得してリフォームする際は、リフォーム費用のうちエアコン・給湯器・電気設備工事の金額を明確に分けてもらいましょう。

エアコンを建物と分けるだけで、そんなに税務的に有利になるのですか?

開業初期の経費計上を大きくできる可能性があります。ただし、分離の可否は個々の状況によりますので、税理士に相談のうえで判断してください。

定額法による年間償却額の計算——基本式と計算例

個人の民泊オーナーには原則として定額法が適用されます。定額法は毎年一定額を償却する方式で、以下の計算式で年間の減価償却費を算出します。

年間減価償却費 = 取得価額 × 定額法償却率

償却率は耐用年数ごとに定められており(前掲の表を参照)、毎年同じ額が経費として計上されます。

計算例:木造戸建(新築)の場合

- 取得価額(建物部分のみ):2,000万円

- 構造:木造

- 耐用年数:22年

- 定額法償却率:0.046

- 年間減価償却費:2,000万円 × 0.046 = 92万円

これが22年間にわたって毎年経費として計上されます(正確には「1円を残して」償却します)。

計算例:築15年木造中古物件の場合

- 取得価額(建物部分のみ):1,200万円

- 構造:木造、築15年

- 中古耐用年数(簡便法):10年

- 定額法償却率(10年):0.100

- 年間減価償却費:1,200万円 × 0.100 = 120万円

中古物件は耐用年数が短くなるため、新築と同程度の取得価額でも年間の償却額が大きくなる傾向があります。

取得した年度の減価償却費は、取得した月から事業年度末までの月数で月割りします。たとえば10月に取得した場合、その年の減価償却費は年間額 × 3/12(10月〜12月の3か月分)となります。翌年以降は年間フルで計上できます。

取得した年は月割りになるんですね。もし3月に取得したら1か月分しか計上できないのですか?

個人の場合は1月〜12月が課税期間のため、3月取得なら3月〜12月の10か月分になります。1か月分のみというわけではありませんのでご安心ください。

建物のみ vs 建物+設備分離——償却額シミュレーション比較

ここでは具体的な数値例を用いて、「建物全体をひとまとめで償却する場合」と「建物から設備を分離して計上する場合」の年間償却額の違いを比較します。

シミュレーション設定

- 取得物件:築10年の木造戸建(民泊用)

- 総取得価額(建物分):1,500万円

- うちエアコン2台・給湯器:合計60万円(設備分離できる場合)

- うち内装・建物本体部分:1,440万円

- 中古耐用年数(木造・築10年、簡便法):(22−10)+10×20%=12+2=14年

- エアコン・給湯器の耐用年数(電気設備):6年

| 区分 | 取得価額 | 耐用年数 | 年間償却額(概算) |

|---|---|---|---|

| 【パターンA】建物全体をひとまとめで計上 | |||

| 建物(設備含む) | 1,500万円 | 14年(0.072) | 108万円 |

| 合計(年間) | 108万円 | ||

| 【パターンB】建物本体と設備を分離計上 | |||

| 建物本体(内装等) | 1,440万円 | 14年(0.072) | 103.7万円 |

| エアコン・給湯器(建物附属設備) | 60万円 | 6年(0.167) | 10万円 |

| 合計(年間) | 113.7万円 | ||

このシミュレーション例では、設備分離をすることで年間の償却額が約5.7万円増加します。6年間にわたってエアコン・給湯器分を先行して多く計上できるため、開業初期の課税所得を抑える効果が期待できます。6年後に設備部分の償却が終了した後は、年間償却額は建物本体分のみの103.7万円になります。

シミュレーション数値は計算例です

上記はあくまで計算方法を示すための例です。実際の節税額は所得の状況・所得税・住民税の税率・青色申告特別控除の有無などにより大きく異なります。投資判断や確定申告の際は、必ず税理士または所轄税務署にご確認ください。

設備分離が特に効果的なケース

- 中古物件を購入し、リフォーム工事でエアコン・給湯器を新設または交換する場合

- 見積書・請求書に設備ごとの金額が明記されている場合

- 開業初期で所得が高く、早期に経費計上したい場合

- 事業規模が大きく、減価償却費が損益に大きく影響する場合

設備分離しても、6年後には設備の分の償却が終わって、年間の経費が減るんですね?

そのとおりです。6年後以降は建物本体分の償却のみになります。ただし、設備の実際の交換が発生した際はその費用を改めて計上できる場合があります。

減価償却費の計上と確定申告の手続き

減価償却費は、確定申告の際に不動産所得(または事業所得)の必要経費として申告します。民泊を住宅宿泊事業として届け出て個人で運営している場合は、一般的に「不動産所得」または「事業所得」として申告します(所得区分の判定は税理士に確認することを推奨します)。

確定申告書類と必要な記録

- 減価償却費の計算書(国税庁 様式 e-Tax):資産ごとの取得価額・耐用年数・当年の償却額を記載

- 売買契約書・工事請負契約書:取得価額および設備価額の根拠となる書類

- 建物の登記事項証明書:構造・床面積の確認

- 固定資産台帳:複数資産を管理する場合に活用

e-Taxを利用した申告では、国税庁の確定申告書等作成コーナーで減価償却費の入力フォームを使って計算できます。毎年の償却開始時点での取得価額・耐用年数・前年度末の未償却残高を正確に引き継ぐことが重要です。

青色申告との関係

青色申告を選択している場合は、30万円未満の少額減価償却資産(少額特例)を全額即時経費計上できる特例(年間300万円の上限あり)が使えます。ただし、この特例は青色申告者に限られ、また中小事業者向けの措置であるため、適用条件を事前に確認する必要があります。

また、青色申告では赤字(純損失)の繰越控除が認められており、減価償却費の計上で生じた不動産所得の赤字を翌年以降3年間繰り越すことができます。これは白色申告では利用できない特典です。青色申告の詳細については関連記事を参照してください。

民泊の確定申告・青色申告の概論については、以下の関連記事もあわせてご参照ください。

税理士に個別の減価償却計算を相談する

取得価額の按分・中古耐用年数・設備分離の可否など、個別事情による判断が必要な点は専門家への確認が安心です。民泊学校の無料相談窓口からご連絡いただけます。

青色申告にしていると、減価償却の赤字も翌年に繰り越せるんですか?

不動産所得の青色申告者は、純損失の繰越控除が使える場合があります。ただし所得の種類や状況により適用条件が異なりますので、税理士にご確認ください。

自宅兼用物件の場合の按分——家事按分の考え方

自宅の一部を民泊に使用する場合(住宅宿泊事業の「一部住宅型」等)、建物の減価償却費を民泊使用部分と生活使用部分に按分する必要があります。この按分を「家事按分」といいます。

一般的な按分方法

面積による按分が一般的です。たとえば、建物の延床面積が100㎡で、そのうち民泊として使用する部屋が30㎡であれば、減価償却費の30%(30㎡÷100㎡)が民泊事業の経費として認められる計算になります(個別の状況により異なります)。

ただし、按分方法や割合の合理性は税務調査の際に問われることがあります。使用状況を示す平面図・宿泊日記録・フロアプランなどを適切に保管しておくことが重要です。

ゲスト専用の部屋がある場合と共有部分の扱い

| スペースの種類 | 按分の考え方(一般的な例) |

|---|---|

| ゲスト専用の部屋・トイレ・浴室 | 原則として全額を民泊事業の経費として計上できる場合がある |

| 廊下・玄関などの共有スペース | 面積または使用頻度で按分する場合が一般的 |

| ホスト自身の生活スペース | 民泊事業の経費としては計上できない |

按分方法は必ず専門家に確認を

按分割合や方法の合理性については、物件の使用実態や税務当局の判断によって異なります。自己判断で高い按分率を設定すると税務調査でリスクになる可能性があります。最終的な判断は税理士または所轄税務署にご確認ください。

自宅の一部を民泊に使っている場合、廊下や玄関も按分できるんですか?

共有部分は実態に即した合理的な方法で按分します。ただし按分方法の妥当性は税務当局の判断によりますので、事前に税理士にご相談いただくことをお勧めします。

よくある失敗例と注意点——減価償却で陥りやすいミス

民泊オーナーが減価償却の申告で陥りやすいポイントを5つ整理します。これらは実務上よく見られる事例ですが、個々の状況によって正しい扱いが異なる場合があります。

失敗例1:土地代を建物代に混入して計上

土地は減価償却の対象外です。売買契約書に「土地+建物で○○○万円」と一括記載されている場合、土地と建物の価額を合理的な方法で按分する必要があります。固定資産税評価額比率や不動産鑑定評価額を参考にするのが一般的な方法です。土地代を誤って建物代として計上すると、実際より多く償却費を計上していることになり、修正申告や加算税のリスクがあります。

失敗例2:中古資産の耐用年数を新築の法定耐用年数でそのまま計算

築20年の木造中古物件を取得した場合、法定耐用年数の22年で計算してしまうミスがあります。正しくは簡便法で中古耐用年数を算出し(本記事の計算式を参照)、その年数と対応する償却率を使います。耐用年数を誤ると毎年の償却額が変わり、申告内容に影響します。

失敗例3:リフォーム費用を一括で「修繕費」に計上

リフォーム費用は金額や内容によって、一括経費(修繕費)として計上できる場合と、資本的支出として減価償却が必要になる場合があります。一般的に、原状回復のためのリフォームは修繕費、価値や耐用年数を延長するリフォームは資本的支出となる場合が多いとされています。高額なリフォームを一括で修繕費計上することで税務調査で指摘を受けるリスクがあります。

失敗例4:設備分離を後から恣意的に行う

取得時・工事時に設備ごとの金額が明確でない場合に、後から恣意的に設備価額を算定して分離計上しようとすると、税務当局に認められない可能性があります。設備分離は取得時・工事時の見積書・請求書の記載が根拠になるため、事前の準備が重要です。

失敗例5:未償却残高を引き継がずに再計算

毎年の確定申告で前年末の未償却残高を正確に引き継ぐことが必要です。途中で計算をやり直したり、未償却残高を誤って入力すると、最終的な1円残しまでの計算が崩れます。固定資産台帳を毎年更新して管理することを推奨します。

リフォーム費用が修繕費か資本的支出かの判断が難しそうです。どうやって見分ければいいですか?

国税庁には判断基準の目安(20万円未満・原状回復等)がありますが、個別ケースの判断は複雑なことが多いです。リフォーム前に税理士に相談するのが最善策です。

税理士への相談タイミングと確認すべき内容

減価償却の計算は、物件購入や開業のタイミングが最も重要です。「購入前」または「開業届提出時」に税理士に相談することで、取得価額の按分方法・設備分離の準備・申告方法を事前に確認できます。購入後に相談しても対応できることは限られます。

税理士に確認すべき主な項目

- 建物と土地の取得価額の按分方法(固定資産評価額比 または 不動産鑑定評価)

- 中古耐用年数の計算(簡便法 または 見積法のどちらが適用可能か)

- 建物附属設備の分離計上の要件と根拠資料の整備方法

- リフォーム費用が修繕費か資本的支出かの判断

- 自宅兼用の場合の家事按分の方法・割合の根拠

- 民泊所得の区分(不動産所得か事業所得か)と青色申告の選択

- 少額減価償却資産の特例(30万円未満の即時償却)の適用可否

民泊に詳しい税理士や、不動産投資・民泊の確定申告の経験がある専門家に相談することで、見落としを防ぎやすくなります。初年度は特に丁寧な確認が大切です。最終的な計算・判断は、必ず税理士または所轄税務署にご確認ください。

民泊の減価償却・確定申告を税理士に相談する

取得価額の按分・設備分離・中古耐用年数の計算など、個別事情が多い民泊の税務は専門家確認が安心です。民泊学校の相談窓口からお気軽にご相談ください。

物件を購入してから税理士に相談しても遅くないですか?

購入後でも対応できることは多いですが、設備分離の根拠書類の準備などは購入前・工事前の方が有利です。できれば物件購入前か、遅くとも初年度の確定申告前までの相談をお勧めします。

よくある質問(FAQ)

Q1. 土地と建物が一括で記載された売買契約書の場合、どう按分すればよいですか?

一般的には固定資産税評価額の比率を用いる方法、または消費税の課税額から建物分を逆算する方法が使われます。ただし合理的な根拠が必要で、個別ケースの判断は税理士にご確認ください。

Q2. 木造物件の「耐用年数」が終わったら、建物の帳簿価額はゼロになりますか?

定額法では耐用年数到来時に「取得価額の5%」相当まで償却し、翌年以降は1円(備忘価額)を残します。帳簿価額がゼロになることはありません。実際の経費計上は耐用年数到来でほぼ終了します。

Q3. エアコンを自分で後付け購入した場合も「建物附属設備」として分離できますか?

取得した設備の購入明細(領収書・工事請負書)が明確であれば、建物附属設備として独立した資産計上ができる場合があります。ただし、取得価額・事業用比率・30万円未満の少額特例の適用可否など、個別に判断が必要です。税理士に確認してください。

Q4. 民泊を廃止した場合、残りの未償却残高はどうなりますか?

事業廃止時に未償却残高が残っている場合、一定の要件のもとで廃止年度に全額経費計上(除却損)できる場合があります。詳細は税理士にご確認ください。

Q5. 民泊用の家具・家電(冷蔵庫・テレビ等)も減価償却が必要ですか?

10万円以上の資産は減価償却の対象となります。30万円未満であれば青色申告の少額特例で一括計上できる場合があります。10万円未満であれば取得時に全額経費計上が一般的です。個別の取り扱いは税理士に確認してください。

Q6. 減価償却費の計上を忘れた場合、過去の申告を修正できますか?

計上漏れがあった場合は更正の請求(原則として5年以内)で修正できる場合があります。ただし個別の事情によって対応が異なりますので、税理士または所轄税務署に相談してください。

Q7. 住宅宿泊事業と旅館業(簡易宿所)では減価償却の扱いが違いますか?

基本的な減価償却の計算ルールは同じです。ただし、所得区分(不動産所得か事業所得か)の判定は事業規模や実態によって異なる場合があります。所得区分が変わると青色申告特別控除額等にも影響しますので、税理士にご確認ください。

まとめ

民泊物件の減価償却は、構造別耐用年数の確認→中古資産の簡便法計算→建物附属設備の分離計上の検討→定額法による年間償却額の算出という順序で進めるのが現実的です。

特に中古物件を取得した場合の耐用年数計算と、エアコン・給湯器等の設備分離は、計上方法の違いが年間の経費額に直結します。開業初期に正しく設定しておくことが、長期にわたる確定申告の精度を左右します。

ただし、本記事で示した数値はあくまで計算例です。個々の物件・取得経緯・使用状況によって正しい取り扱いが異なりますので、最終的な計算・判断は必ず税理士または所轄税務署にご確認ください。

民泊の確定申告・経費全体の把握については、経費・節税の概論記事および青色申告ガイドも参考にしてください。

国税庁 タックスアンサー No.2100「減価償却のあらまし」(2026-06-02取得)

減価償却の基本的な仕組み・対象資産・個人と法人の違いを解説する公式情報源

国税庁 タックスアンサー No.2105「中古資産の耐用年数」(2026-06-02取得)

中古資産の耐用年数の計算方法(見積法・簡便法)を解説する公式情報源

国税庁 タックスアンサー No.2106「定額法と定率法による減価償却」(2026-06-02取得)

定額法の計算方法・定率法との違い・個人への適用ルールを解説する公式情報源

📚 確定申告の記帳を効率化したい方は民泊の会計ソフト比較 2026年版で解説しています。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-06-02 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。