民泊 宿泊税対応 完全ガイド 2026年版|東京・大阪・京都・福岡・北海道・申告手順・OTA代理徴収まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-21

民泊を運営するうえで、近年もっとも見落とされやすい税務上の義務のひとつが「宿泊税」への対応です。住宅宿泊事業法の届出や消防設備の確認に注目が集まる一方で、自治体が独自に設けている宿泊税の申告・納付を見落としているホストは少なくありません。東京都・大阪府・京都市・福岡市・北海道など、課税地域は着実に広がっており、2026年時点では検討中の自治体も増えています。OTA(Airbnb・Booking.comなど)が代理徴収に対応しているケースもありますが、代理徴収が行われていない場合はホスト自身が申告・納付義務を負います。本記事では、宿泊税の仕組み・自治体別税率・OTA代理徴収の現状・申告手順・会計処理・料金表示への反映方法・今後の動向まで、実務目線で整理します。最終的な申告・納付の判断は所管の自治体・税理士にご確認ください。

この記事でわかること

- 宿泊税の法的根拠と民泊への適用範囲

- 東京・大阪・京都・福岡・北海道など主要自治体の税率一覧(2026年5月時点)

- AirbnbまたはBooking.comが代理徴収している場合とホスト自身が申告するケースの違い

- 宿泊税の申告・納付スケジュールと必要書類の概要

- 会計仕訳の考え方(税理士確認を推奨するポイント)

- OTA料金設定・消費者への表示方法

- 導入予定自治体の最新動向および失敗パターンと対策

Contents

宿泊税とは何か?民泊への影響と法的根拠

宿泊税は、宿泊者が宿泊行為に際して自治体に納める地方税です。法的根拠は地方税法第731条(法定外目的税)に基づいており、都道府県または市区町村が独自の条例によって設けることができます。「観光振興・観光旅客の来訪の促進・滞在の促進」を目的とした使途制限が付いているのが特徴で、一般財源とは区別して管理される自治体が多い状況です。

民泊(住宅宿泊事業・旅館業・特区民泊)も、課税対象の「宿泊施設」に含まれる場合がほとんどです。実務上は、宿泊税条例が施行されている自治体で民泊を運営している場合、原則として宿泊税の特別徴収義務者(宿泊者から徴収して自治体に納める義務を負う事業者)になるとされています。ただし、OTAが代理徴収に対応しているケースでは、ホスト個人が直接申告・納付しない形もあります。いずれの形態でも、自身の運営形態と所在自治体の条例をまず確認することが現実的な第一歩です。

なぜ民泊ホストが注意すべきか

ホテルや旅館に比べて、民泊ホストは税務実務のサポートを受けにくい立場にあります。税理士に依頼していないホストは自力で条例を調べる必要があり、「宿泊税があることを知らなかった」という申告漏れが発生しやすい構造です。申告を怠ると、不申告・過少申告として延滞税・加算税が課される場合があります(各自治体条例の規定によります)。OTAが代理徴収している場合でも、代理徴収の対象外となる予約経路(直接予約・特定OTA以外)から生じた宿泊については自身での申告・納付が必要になるケースがあるため、制度の仕組みを理解しておくことが重要です。

総務省 法定外税の概要(地方税法第731条関連)(2026-05-21取得)

法定外目的税の制度的根拠と自治体別導入状況の確認先。

Airbnbだけで予約を受けているなら、宿泊税はAirbnbが全部やってくれるんですか?

AirbnbはOTA側が代理徴収に対応している自治体・物件では徴収・納付を代行します。ただし対応範囲は自治体によって異なり、Airbnb以外の経路で受けた予約は対象外になる場合があります。現状では自治体とAirbnb公式ヘルプの両方で対象地域を確認することをお勧めします。

主要自治体の宿泊税税率一覧(東京・大阪・京都・福岡・北海道・他)

以下は2026年5月時点で把握している主要自治体の宿泊税税率です。税率・課税基準は改正される可能性があります。最新の税率は必ず各自治体の公式サイトでご確認ください。

| 自治体 | 課税方式 | 宿泊料金区分(1名1泊) | 税額 |

|---|---|---|---|

| 東京都 | 定額制(1名1泊) | 1万円未満 | 課税なし |

| 1万円以上〜1.5万円未満 | 100円 | ||

| 1.5万円以上〜2万円未満 | 200円 | ||

| 2万円以上 | 300円 | ||

| 大阪府 | 定額制(1名1泊) | 7千円未満 | 課税なし |

| 7千円以上〜1.5万円未満 | 100円 | ||

| 1.5万円以上〜2万円未満 | 200円 | ||

| 2万円以上 | 300円 | ||

| 京都市 | 定額制(1名1泊) | 2万円未満 | 200円 |

| 2万円以上〜5万円未満 | 500円 | ||

| 5万円以上 | 1,000円 | ||

| 福岡市 | 定額制(1名1泊) | 2万円未満 | 50円 |

| 2万円以上〜5万円未満 | 200円 | ||

| 5万円以上 | 500円 | ||

| 北海道 | 定額制(1名1泊) | 2万円未満 | 200円 |

| 2万円以上 | 500円 | ||

| ニセコ町・倶知安町 | 定率制 | 宿泊料金に対して | 2%(宿泊料金の2%、税別)※ |

※ニセコ町・倶知安町の税率は条例改定により変動する場合があります。2026年5月時点の情報です。最新税率は必ず各自治体公式サイトでご確認ください。

京都市の宿泊税:民泊への特別注意点

京都市は2018年10月から宿泊税を導入しており、対象は「旅館業法に基づく許可を受けた宿泊施設、および住宅宿泊事業法に基づく届出住宅」とされています。京都市の場合、課税最低限(免税点)が設けられておらず、宿泊料金が1名1泊200円からと、比較的低い料金帯でも課税となります。観光地として高い稼働率が見込まれる京都市で民泊を運営するホストは、1泊あたりの課税額が積み上がる点に注意が必要です。

京都市 宿泊税について(京都市公式)(2026-05-21取得)

京都市における宿泊税の制度概要・申告書様式・納付方法の詳細。

ニセコ・倶知安の定率制:スキーリゾートの特殊事情

北海道のニセコ町・倶知安町は、スキーシーズンに外国人観光客が集中するリゾートエリアとして知られており、宿泊単価が国内平均を大きく上回るケースがあります。定率制(宿泊料金の一定割合)を採用しているため、高単価の物件ほど税負担が大きくなる仕組みです。2026年5月時点では2%程度とされていますが、税率改定の検討が続いているエリアでもあるため、運営前に町の公式ページを確認することを推奨します。

倶知安町 観光税(宿泊税)について(倶知安町公式)(2026-05-21取得)

倶知安町の観光税(定率制)の制度説明・申告書ダウンロード・問い合わせ先。

宿泊税って1泊あたりの金額が少ないですが、複数人で泊まった場合はどうなりますか?

多くの自治体では「1名1泊あたり」の税額を設定しているため、3名が1泊すると3名分の税額が加算されます。例えば東京都で1名あたり宿泊料金が1.5万円未満の場合、3名なら1泊で300円(100円×3名)です。ただし税率の適用方法は自治体によって異なる場合があるため、所管の自治体窓口に確認することを推奨します。

OTA(Airbnb/Booking.com)による代理徴収の仕組みと対応状況

OTA(オンライン・トラベル・エージェント)による宿泊税の代理徴収とは、ゲスト(宿泊者)が予約・決済する際にOTAが宿泊税相当額を上乗せ徴収し、ホストに代わって自治体に納付する仕組みです。ホストにとっては申告・納付の手間が省けるメリットがある一方で、OTAが対応していない自治体・物件カテゴリ・予約経路では、ホスト自身が特別徴収義務者として申告しなければならない点に注意が必要です。

Airbnbの代理徴収対応状況

Airbnbは日本国内の複数の自治体で宿泊税の代理徴収に対応しています。2026年5月時点では東京都・大阪府・京都市などが対応地域として案内されていますが、対応地域および対応範囲はAirbnb公式サイトの最新情報を参照してください。Airbnbが代理徴収を行っている場合、ゲストへの請求画面に宿泊税が明示され、ホストへの支払い明細でも「代理徴収額」として確認できます。ホストが独自の手続きで追加徴収する必要は原則ありませんが、代理徴収対象外のプラットフォームや直接予約からの宿泊については別途対応が求められます。

Airbnb ヘルプ:宿泊税の代理徴収について(Airbnb公式)(2026-05-21取得)

Airbnbが代理徴収している国・自治体のリスト、ホスト収益への影響、ゲスト画面での表示方法。

Booking.comの代理徴収対応状況

Booking.comも日本国内の一部自治体で宿泊税の代理徴収に対応しています。ただし、対応状況はAirbnbと必ずしも一致しておらず、物件の登録形態や自治体との契約状況によって異なります。Booking.comの管理画面(エクストラネット)で「税金・手数料」の設定項目を確認し、代理徴収が有効かどうかを把握することが実務上の基本動作です。代理徴収が行われていない場合、ゲストへの直接請求またはホストからの申告・納付が必要になります。詳細はBooking.com公式サポートおよび所管自治体へ確認してください。

代理徴収がある場合とない場合の比較

| 区分 | OTA代理徴収あり | OTA代理徴収なし |

|---|---|---|

| ゲストへの請求 | OTAが自動で宿泊料金に上乗せ | ホストが宿泊時または予約時に別途請求 |

| ホストの納付義務 | OTAが代理納付(原則ホストは不要) | ホストが申告書を提出して納付 |

| 申告書の提出 | 基本不要(自治体により確認が必要な場合あり) | 各申告期限までにホストが提出 |

| 記録・帳簿管理 | OTA明細を保管(代理徴収額の確認) | 宿泊日・人数・税額を帳簿に記録 |

| 注意点 | 他OTAや直接予約は自力対応が必要 | 申告漏れが発生しやすいため台帳整備が重要 |

AirbnbとBooking.com両方使っているのですが、2つとも代理徴収してくれれば自分では何もしなくていいですか?

両方のOTAで代理徴収が行われている場合でも、自治体への申告書提出が求められるケースがあります。また、管理ツール経由の予約や直接予約が1件でもあれば、その分の申告はホストの義務として残ります。自治体の「特別徴収義務者」届出の提出も必要な場合があるため、所管自治体の窓口に運営開始前に確認することを推奨します。

宿泊税の申告義務と申告方法(自分で申告するケース)

OTAが代理徴収に対応していない場合や、直接予約・複数OTA運用でOTA代理徴収の対象外となる予約がある場合は、ホスト自身が特別徴収義務者として宿泊税を申告・納付する必要があります。ここでは申告の流れを概説します。ただし、申告手続きの詳細・書式・期限は自治体ごとに異なるため、必ず所管の自治体担当窓口に事前確認のうえ進めてください。

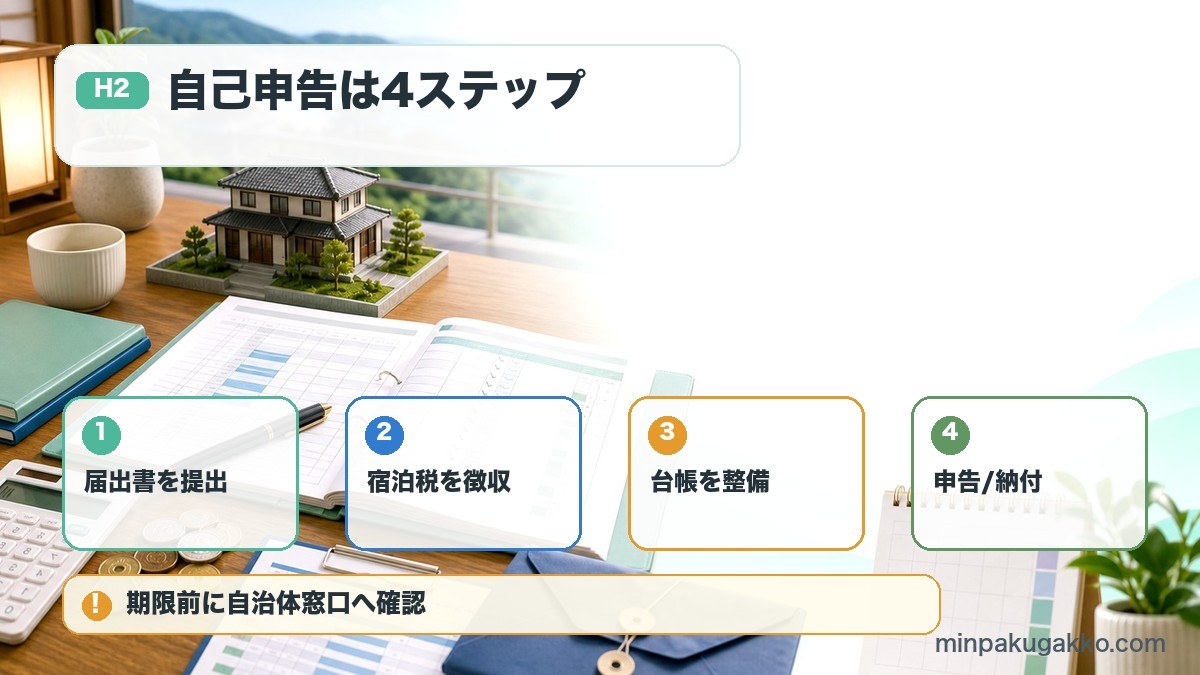

ステップ1:特別徴収義務者の届出

宿泊税が導入されている自治体で民泊を開業する場合、宿泊施設を開設したとき(または課税地域に移転したとき)に「特別徴収義務者の届出書」を提出することが求められます。届出書の様式は各自治体のホームページからダウンロードできる場合が多く、提出先は通常、都道府県税事務所または市区町村の税務担当課です。OTAが代理徴収に対応している場合でも、届出が不要とは限らないため確認が必要です。

ステップ2:宿泊者から税額を徴収する

特別徴収義務者は、ゲストが宿泊した際に宿泊税相当額を徴収する義務があります。料金に含めて請求するか、別途「宿泊税○○円」として明示するかは運営形態によって異なりますが、ゲストへの説明として「宿泊税は地方税法に基づき自治体に納付する税です」と伝えることが実務上のトラブル防止につながります。

ステップ3:帳簿・台帳の整備

申告時に宿泊者数・宿泊日数・宿泊料金・徴収した税額を正確に集計する必要があるため、日々の宿泊記録(チェックイン日・人数・料金・税額)を帳簿に残す習慣が重要です。OTAのダッシュボードからCSVエクスポートできる場合は、それを活用して台帳を作成する方法が現実的です。

ステップ4:申告書の作成・提出

申告書には、申告期間中の徴収税額の合計を記載します。各自治体が指定する申告書様式を使用し、担当窓口への郵送・持参、または電子申告に対応している自治体ではオンライン提出も可能です。申告期限を過ぎると不申告加算税が課される場合があるため、スケジュール管理が肝要です(詳細は次章で解説します)。

注意: 宿泊税の申告手続きの詳細(書式・提出先・期限・電子申告の可否)は自治体によって異なります。特に民泊(住宅宿泊事業法届出住宅)が課税対象かどうかも条例によって異なる場合があるため、運営開始前に所管の都道府県税事務所または市区町村窓口への確認を推奨します。

特別徴収義務者の届出を出していなかったのですが、どうすればいいでしょうか?

発覚した時点で速やかに所管の自治体窓口へ状況を説明し、遡及申告・届出の手続きを相談することが現実的な対応です。放置することでペナルティが拡大するリスクがあります。税理士または行政書士に相談しながら進めることをお勧めします。

宿泊税の納付スケジュールと必要書類

宿泊税の申告期間・納付期限は自治体ごとに設定されています。多くの自治体では年2回(半期ごと)または年4回(四半期ごと)の申告サイクルを採用しています。ただし自治体によって異なるため、所管の都道府県税事務所・市区町村税務担当窓口で確認することが不可欠です。以下は代表的なスケジュールの参考例です(実際の期限は自治体窓口でご確認ください)。

| 申告期間(例) | 対象期間(参考例) | 納付期限(参考例) |

|---|---|---|

| 前期(上半期) | 4月〜9月分 | 10月〜11月頃(自治体により異なる) |

| 後期(下半期) | 10月〜翌3月分 | 4月〜5月頃(自治体により異なる) |

上記はあくまで参考例です。実際の期限は所管自治体が正式に定めているスケジュールをご確認ください。

申告に必要となる書類(一般的な例)

- 宿泊税申告書(各自治体の様式)

- 宿泊実績台帳(宿泊日・人数・料金・徴収税額を記載)

- OTAの支払明細書または予約履歴(代理徴収分と非代理徴収分を区分)

- 特別徴収義務者届出書(開業時・初回申告時に提出済みであること)

宿泊税の納付はゆうちょ銀行・金融機関の窓口・コンビニエンスストア、または電子申告・口座振替に対応している自治体もあります。実際の納付方法は申告書に同封される納付書で確認してください。

宿泊実績の台帳はどうやって作ればいいですか?エクセルでも大丈夫でしょうか?

エクセルやスプレッドシートで「チェックイン日・チェックアウト日・宿泊者数・宿泊料金・徴収税額・OTA名・代理徴収の有無」を項目として管理する方法が現実的です。OTAのCSVエクスポートを活用すると集計がしやすくなります。税理士に会計を依頼している場合は、台帳のフォーマットを相談しておくとスムーズです。

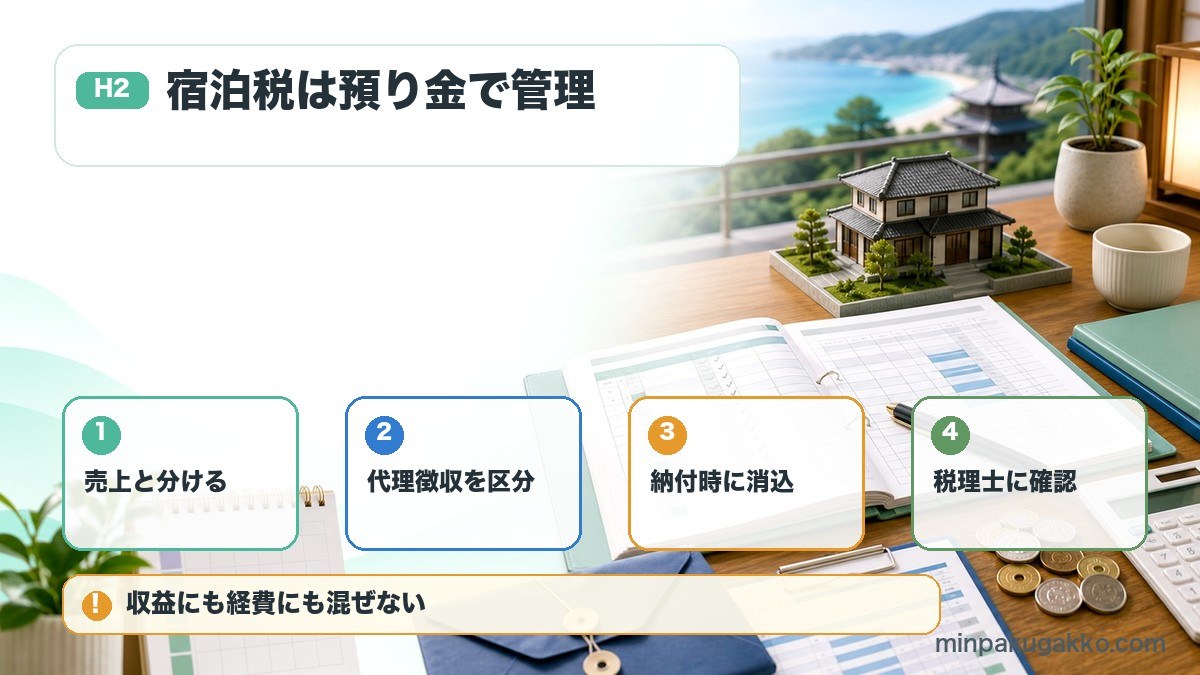

宿泊税の会計処理・仕訳方法(税理士確認推奨)

宿泊税は特別徴収義務者として「一時的にゲストから預かる税金」であるため、ホスト自身の収益にはなりません。会計処理では「預り金」として処理し、納付時に消し込む形が一般的に採用されています。ただし、個別の事業形態・帳簿方式・税務申告の種類(白色・青色申告)によって適切な処理が変わる場合があるため、会計・税務の最終判断は必ず顧問税理士または税務署に確認してください。以下は参考例として示すものです。

仕訳の考え方(参考例)

| 場面 | 借方(考え方) | 貸方(考え方) |

|---|---|---|

| ゲストから宿泊税を受領した時 | 現金・普通預金など(受領額) | 預り金(宿泊税)(受領額) |

| 自治体に納付した時 | 預り金(宿泊税)(納付額) | 現金・普通預金など(納付額) |

| OTA代理徴収の場合(精算時) | 普通預金など(入金額) | 売上(宿泊料)+代理徴収は明細で区分確認 |

宿泊税は消費税の課税対象ではないとされていますが、勘定科目・消費税の扱いは個別の事情により判断が変わる場合があります。特に青色申告・法人の場合は、顧問税理士への相談を強くお勧めします。宿泊税の会計処理に詳しい税理士への相談窓口は本記事末尾の運営代行業者の選び方でもご案内しています。

税理士・行政書士への相談が特に有効な場面

- 複数物件・複数自治体で運営している場合

- OTA代理徴収と自己申告が混在している場合

- 法人化している、または法人化を検討している場合

- 過去の申告漏れが懸念される場合

- 宿泊税と所得税・消費税の処理を一元管理したい場合

宿泊税は経費に計上できますか?それとも単なる預り金ですか?

宿泊税は原則としてゲストから徴収して自治体に納付する「預り金」扱いとなるため、ホストの収益にも経費にも計上しないのが一般的な考え方です。ただし処理方法は帳簿方式・事業形態によって変わることがあるため、税務上の取扱いは顧問税理士にご確認いただくことをお勧めします。

宿泊税の宿泊料金表示への反映方法(OTA料金設定・消費者への説明)

宿泊税をどのように宿泊料金に反映するかは、ゲストの満足度・予約率・収益管理の観点から重要なポイントです。ここでは、OTA別の設定方針と消費者への説明方法を整理します。

Airbnbでの料金表示

Airbnbが代理徴収に対応している自治体の場合、宿泊税はAirbnbの予約確認画面で「税金・手数料」として自動表示されます。ホスト側で宿泊料金に宿泊税を上乗せ設定する必要はなく、Airbnbがゲストから徴収した上でホストに支払う収益とは分けて処理されます。代理徴収非対応の場合、ホストは設定画面の「追加費用」または「お知らせ・ルール」欄で宿泊税の説明をゲストに伝える必要があります。

Booking.comでの料金表示

Booking.comのエクストラネットでは、「税金・手数料」の設定で地方税を追加できます。代理徴収が有効な場合はBooking.comが請求・納付まで行いますが、有効でない場合はホストが「チェックイン時に現地支払い」として宿泊税を設定する方法もあります。設定方法はBooking.comのサポートページで最新情報を確認してください。

消費者(ゲスト)への説明のポイント

宿泊税は地方税法に基づく公租公課であるため、ゲストへの説明は「法律に基づいて自治体に納める税金です」と明示することが実務上の基本です。OTA代理徴収の場合は予約確認メールに記載があるため、チェックイン時に現金徴収する場面は少なくなっています。現地払いが発生する場合は、予約時のメッセージや物件説明文に「チェックイン時に宿泊税○○円をお支払いいただきます」と記載しておくとトラブルを防ぎやすくなります。

| OTA | 代理徴収対応(一部自治体) | 非対応時の表示方法 |

|---|---|---|

| Airbnb | 自動で「税金」として請求画面に表示 | 「追加費用」または「お知らせ」欄で説明 |

| Booking.com | エクストラネットで設定後に自動徴収 | 「現地払い」として設定・説明文に記載 |

| じゃらん・楽天トラベル | 各OTAの設定画面で確認(自治体・対応状況によって異なる) | 備考欄・チェックイン前メッセージで案内 |

宿泊税のことをゲストに伝えると予約が減りませんか?

宿泊税はホテル・旅館にも課せられる税金であるため、OTA上で同等の宿泊施設と条件が揃っていれば大きな競争力低下にはなりにくいと考えられます。むしろ事前に明示しないでチェックイン時に請求するとゲストに不信感を与えるリスクがあるため、透明性のある説明が長期的な評価維持につながります。

宿泊税導入予定自治体の最新動向

2026年5月時点で、宿泊税の導入は全国的に拡大傾向にあります。観光地を中心にオーバーツーリズム対策・観光インフラ整備費用の捻出を目的として検討・導入する自治体が増えており、今後も新たな自治体が加わる可能性があります。現状で把握されている主な動向を以下に示します(情報は2026年5月時点のものです。実際の導入状況・税率は各自治体の公式サイトで最新情報をご確認ください)。

導入済み自治体(2026年5月時点)

- 東京都(2002年導入、2026年10月に税率改定を予定)

- 大阪府(2017年導入)

- 京都市(2018年導入)

- 福岡市(2020年導入)

- 北海道(2019年導入)

- 倶知安町・ニセコ町(定率制・別途)

- 金沢市(独自条例を有する自治体の例)

東京都の税率改定(2026年10月予定)

東京都は2026年10月から宿泊税の税率改定を予定しているとされています(2026年5月時点の情報)。改定後の税率は、より高い宿泊料金帯でより高い税率が設定される方向で検討が進んでいると報じられています。東京都内で民泊を運営しているホストは、東京都主税局の公式情報を定期的に確認することを推奨します。

東京都主税局 宿泊税(東京都公式)(2026-05-21取得)

東京都における宿泊税の税率・申告手続き・特別徴収義務者の届出方法・改定情報の最新案内。

新規導入を検討している自治体の傾向

観光地・温泉地・国際イベント開催地などを抱える自治体を中心に、宿泊税の検討が進んでいます。自治体の観光振興計画や議会審議を追うことで、導入予定を早期に把握できます。観光庁は「地域の観光財源確保」の観点から宿泊税の広がりを支援する方針を示しており、今後さらに対象自治体が増える可能性があります。

観光庁 地域の観光財源の活用(観光庁公式)(2026-05-21取得)

観光庁の地域観光財源(宿泊税等)に関する方針・調査報告書の案内ページ。

今後、自分が民泊を運営している地域でも宿泊税が導入されたら、どうやって知ればいいですか?

物件所在地の自治体(都道府県・市区町村)の公式サイトやOTAのホスト向けお知らせ・ニュースレターを定期的に確認する方法が現実的です。また、民泊制度ポータルサイト(観光庁)にも宿泊税関連の動向が掲載されることがあります。

宿泊税に関するよくある失敗パターンと対策

実務上、宿泊税に関して民泊ホストが陥りやすい失敗パターンを5つ整理します。いずれも「知らなかった」「Airbnbが全部やってくれると思っていた」という認識不足が根本にある事例です。

失敗パターン1:特別徴収義務者の届出を出していなかった

宿泊税が導入されている自治体で運営を開始したにもかかわらず、特別徴収義務者の届出を出し忘れるケースが多く見られます。届出は義務であり、未届けのまま運営を続けると、自治体からの行政指導・是正勧告の対象となる場合があります。開業前に自治体の窓口に確認し、届出書を提出する手順を最初のチェックリストに入れておくことを推奨します。

失敗パターン2:OTA代理徴収を「全予約対応」と誤解した

AirbnbがA市で宿泊税の代理徴収に対応していても、同じ物件でBooking.com経由の予約や直接予約からの宿泊は代理徴収の対象外になることがあります。「Airbnbが対応しているから全部大丈夫」と思い込み、他経路の申告を怠ってしまうパターンです。複数OTAを使っている場合は、それぞれの代理徴収対応状況を個別に確認することが肝心です。

失敗パターン3:申告期限を把握していなかった

宿泊税の申告期限は自治体によって異なりますが、期限を過ぎると延滞税や不申告加算税が発生する場合があります。特に副業で民泊を運営しているホストは、本業の繁忙期と申告期限が重なることで対応が遅れるケースが見られます。申告期限をカレンダーに登録し、期限の1ヵ月前をリマインダーとして設定しておく運用が現実的です。

失敗パターン4:宿泊料金に宿泊税を含めて収益計上していた

ゲストから徴収した宿泊税を、そのまま自身の収益として所得に計上していた事例があります。宿泊税は「預り金」であり、最終的に自治体に納付するものです。収益として計上すると所得税の計算誤りが生じる可能性があります。税理士に会計処理を依頼する際には、宿泊税を他の収益と区分して管理するよう伝えることが重要です。

失敗パターン5:ゲストへの事前説明が不十分でトラブルになった

OTA代理徴収が行われていない場合にチェックイン当日に「宿泊税をお支払いください」と告げると、「予約時に聞いていない」とゲストとのトラブルになるケースがあります。宿泊税が発生する場合は、予約時のメッセージ・物件説明文に明示しておくことで、チェックイン時の摩擦を大幅に軽減できます。

今から始める人がいちばん気をつけるべきことは何ですか?

「物件がある自治体に宿泊税があるかどうかを事前に確認し、ある場合は特別徴収義務者の届出を開業時に行う」この1点が最優先です。OTAの代理徴収はあくまで補助的なものと捉え、自身の申告義務の有無を自治体窓口で確認する姿勢が、後のトラブルを防ぐ近道です。

よくある質問(FAQ)

Q1. 宿泊税は住宅宿泊事業法の届出住宅にも課税されますか?

課税対象かどうかは各自治体の条例によります。多くの自治体では「旅館業法に基づく許可を受けた施設」に加え「住宅宿泊事業法に基づく届出住宅」も対象に含めています(東京都・大阪府・京都市・福岡市等)。ただし条例の規定は改正される場合があるため、運営している物件の所在自治体の最新条例を確認することを推奨します。

Q2. 年間数回しか民泊を行っていなくても申告が必要ですか?

宿泊税は宿泊回数ではなく「課税されている自治体で宿泊サービスを提供したかどうか」で判断されます。年1回の宿泊であっても課税対象になり得るため、原則として申告義務は発生します。ただし自治体によっては一定の免税点を設けている場合もあるため、所管の自治体窓口に確認してください。

Q3. OTA代理徴収が行われている場合、申告書の提出も不要ですか?

OTA代理徴収が行われていても、自治体によっては「特別徴収義務者の届出書」や「申告書の提出」が別途求められるケースがあります。また、代理徴収対象外の予約経路がある場合は、その分の申告はホスト側の義務として残ります。代理徴収が行われているOTAの明細を保管したうえで、自治体窓口に対応状況を確認することをお勧めします。

Q4. 宿泊税の納付が遅れた場合はどうなりますか?

申告期限を過ぎると、延滞税や不申告加算税が課される場合があります(自治体条例の規定による)。意図せず申告漏れがあった場合は、発覚した時点で速やかに所管の自治体窓口に相談し、修正申告・遡及納付の手続きを進めることが現実的な対応です。税理士に相談しながら進めることで、手続きをスムーズに進めやすくなります。

Q5. 外国人ゲストも宿泊税の対象になりますか?

現状では多くの自治体において、宿泊者の国籍に関わらず課税地域内の宿泊行為が課税対象とされています。外国人観光客が多いエリアで運営しているホストも、宿泊税対応の義務から免除されるわけではありません。OTA代理徴収が行われている場合は外国人ゲストの予約にも自動的に適用されるため、代理徴収明細を定期的に確認することをお勧めします。

まとめ・宿泊税対応チェックリスト

宿泊税は民泊運営に直結する地方税であり、対応を怠ると申告漏れ・延滞税・行政指導のリスクがあります。現状を見ると、OTAの代理徴収普及によって対応が簡便化された面もありますが、「OTAが全部やってくれる」という思い込みが新たな落とし穴を生んでいます。まずは物件所在地の自治体に宿泊税があるかどうかを確認し、あれば特別徴収義務者の届出から始めることが現実的な第一歩です。会計処理・申告の詳細については、税理士への相談を強くお勧めします。

宿泊税対応チェックリスト

- 物件所在地の自治体に宿泊税があるかどうかを確認した

- 特別徴収義務者の届出書を所管窓口に提出した(または提出不要を確認した)

- 使用しているOTAが代理徴収に対応しているかどうかを各OTAの管理画面で確認した

- 代理徴収対象外の予約経路(直接予約・他OTA)について申告対応の方針を決めた

- 宿泊実績台帳(宿泊日・人数・料金・税額・OTA名・代理徴収の有無)を整備した

- 申告期限をカレンダーに登録した(1ヵ月前リマインダー設定を推奨)

- 宿泊税の会計処理方法を税理士に確認した

- OTA料金表示・ゲストへの事前説明を適切に設定した

- OTA代理徴収の明細を定期的に保管・確認する運用を設けた

- 税率改定・新規導入の情報を定期的に自治体公式サイトで確認する体制を作った

⚠️ 本記事は2026年5月時点の制度を解説しています。宿泊税の税率・課税対象・申告方法は各自治体の条例改正により変更される可能性があります。最新情報は必ず各自治体公式サイトおよび所管窓口でご確認ください。

⚠️ 本記事の試算・数値はあくまで参考例です。実際の税額・収支は物件・地域・運営形態・季節により異なります。投資判断および税務判断は必ず専門家への確認の上で行ってください。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(宿泊税担当課)

- 宿泊税の申告・納付: 物件所在地の都道府県税事務所または市区町村税務担当課

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- OTA代理徴収の詳細: 各OTA公式サポート

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-22 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。