民泊 経費・節税 完全ガイド 2026年版|必要経費の範囲・家事按分・青色申告65万円控除・少額減価償却特例まで解説

編集: 民泊学校 編集部 | 最終更新日: 2026-05-21

民泊(住宅宿泊事業)を個人で運営していると、「この費用は経費に計上できるのか」「どこまで家事按分していいのか」といった疑問にぶつかる場面が少なくありません。税務申告のタイミングで慌てて調べ始めると、記録が不十分だったり、認められない経費を計上してしまったりするリスクがあります。

この記事では、国税庁の公式情報をもとに、民泊収入の所得区分から必要経費の範囲・家事按分の考え方・青色申告65万円控除の条件・少額減価償却特例まで、実務上おさえておきたいポイントを整理します。最終的な税務判断は所轄税務署または顧問税理士にご確認ください。

この記事でわかること

- 民泊収入が「雑所得」になるか「事業所得」になるかの判定ポイント

- 仲介手数料・消耗品・光熱費など、計上できる経費の全体像

- 家事按分(光熱費・通信費・家賃)の合理的な考え方

- 青色申告65万円控除を受けるための令和2年以降の追加要件

- 30万円未満の備品を一括経費化できる少額減価償却特例の条件

- 修繕費と資本的支出をどう区分するかの実務的な基準

- 民泊の赤字が損益通算できるかどうかのルール

Contents

- 1 1. 民泊収入の所得区分:雑所得か事業所得かの判定基準

- 2 2. 民泊で計上できる経費の全リスト

- 3 3. 家事按分の方法:光熱費・家賃・通信費を合理的に按分する

- 4 4. 青色申告で65万円控除を得る条件(e-Tax + 複式簿記)

- 5 5. 少額減価償却特例:30万円未満の備品を一括経費化する

- 6 6. 修繕費と資本的支出の区分方法(20万円・60万円基準)

- 7 7. 損益通算の可否:民泊の赤字を給与所得と相殺できるか

- 8 8. 経費管理の記録方法:帳簿・領収書・写真管理のポイント

- 9 9. よくある失敗例:税務調査で否認されるケース

- 10 10. まとめ・専門家相談の判断基準

- 11 よくある質問(FAQ)

- 12 まとめ

1. 民泊収入の所得区分:雑所得か事業所得かの判定基準

民泊収入がどの所得区分になるかは、後述する損益通算の可否や控除の取り扱いに直結するため、最初に整理しておく必要があります。

原則は「雑所得」

国税庁が公表している民泊に関する課税情報では、住宅宿泊事業(民泊)による所得について次のように示されています。

国税庁「住宅宿泊事業に係る所得の課税関係について」(2026-05-21取得)

「自己が居住する住宅を利用して住宅宿泊事業法に規定する住宅宿泊事業を行うことによる所得は、原則として雑所得に区分されます。」

「原則として」という言葉が示すとおり、すべての場合に雑所得として扱われるわけではありません。現状の実務では、事業性の有無によって事業所得として区分されることもあります。ただし、所得区分を誤ると後述の損益通算にも影響するため、個々の実態に即した判断が必要です。

事業所得との違いを整理する

事業所得とみなされるかどうかについては、専ら「事業として行われているかどうか」という観点から個別に判断されます。実務上は、規模・継続性・利益目的・帳簿管理状況などが総合的に考慮されるとされています。一般に、1棟や数室程度を個人で副業的に運営しているケースでは雑所得と取り扱われることが多い傾向にあります。一方、複数棟・複数部屋を専業的に運営し、社会通念上「事業として成立している」と認められる場合には事業所得として取り扱われることもあります。

重要: 「自分の民泊は事業所得か雑所得か」を自己判断するのは難しいケースがあります。特に損益通算を検討している場合は、所轄税務署または税理士に事前確認することを強くお勧めします。

| 項目 | 雑所得 | 事業所得 |

|---|---|---|

| 損益通算 | 不可(他の所得と相殺できない) | 可(不動産所得・給与所得等と相殺可能) |

| 青色申告特別控除 | 適用なし | 最大65万円控除(要件あり) |

| 純損失の繰越 | 不可 | 翌年以降3年間の繰越可能 |

| 帳簿記帳義務 | 収支記録が推奨される | 帳簿記帳が義務(青色申告は複式簿記) |

副業で週末だけ自宅の一室を貸しているのですが、それでも雑所得になりますか?

国税庁の原則解釈では、自己居住住宅を使った民泊は「原則として雑所得」とされています。副業で1室だけの場合は雑所得の可能性が高い傾向にありますが、個別事情が影響するため、確定申告前に所轄税務署または税理士へ確認されることをお勧めします。

2. 民泊で計上できる経費の全リスト

必要経費とは、収入を得るために直接必要な費用を指します。国税庁タックスアンサーでは次のように定義されています。

国税庁 タックスアンサーNo.1350「事業所得の課税のしくみ(事業所得)」(2026-05-21取得)

「必要経費とは、収入を得るために直接必要な売上原価や販売費、管理費その他費用のことをいいます。」「家事上の経費は必要経費になりません。」

また、民泊特有の費用については、国税庁の住宅宿泊事業に関する文書でも個別に言及があります。

国税庁「住宅宿泊事業に係る所得の課税関係について」(2026-05-21取得)

「住宅宿泊仲介業者に支払う仲介手数料や住宅宿泊管理業者に支払う管理費用など、住宅宿泊事業を行うためにのみ支払うものについては、それぞれその全額を必要経費に算入することができます。」

全額経費計上できる可能性が高い費用

以下は、民泊運営に専用で使用している費用として、一般的に全額を必要経費に算入できるとされているものです。個々の事情により取り扱いが変わる場合があるため、判断が難しい費用については税理士にご確認ください。

| 費用項目 | 具体例 | 備考 |

|---|---|---|

| OTA・仲介手数料 | Airbnb手数料(通常売上の約3%)、Booking.com手数料 | 民泊運営専用。全額計上が一般的 |

| 清掃費用 | 清掃代行業者への支払い、清掃用品購入費 | ゲスト対応専用であれば全額 |

| 運営代行費 | 民泊運営代行業者への管理委託費 | 全額計上が一般的 |

| アメニティ・消耗品 | シャンプー、タオル、ティッシュ、洗剤等 | ゲスト専用として購入した分 |

| リネン・寝具類 | シーツ、枕カバー、タオルの購入費 | 10万円未満なら原則一括経費 |

| 民泊申請・届出費用 | 行政書士への依頼費、届出に要した費用 | 開業年度の経費として計上 |

| スマートロック設置費 | ゲスト用入退室管理機器 | 10万円未満なら消耗品費。以上は減価償却 |

| 損害保険料 | 民泊専用保険、ホスト保険の掛け金 | 当年分のみ経費(前払いは按分) |

| 写真撮影費 | 物件撮影のプロカメラマン依頼費 | OTA掲載用として計上可 |

| 翻訳・多言語対応費 | 案内文の翻訳費用、多言語対応ツール代 | ゲスト対応専用サービスとして |

家事費として経費計上できない費用

税務上、次のような費用は「家事費」として経費に計上できないとされています。

- 自分や家族の食事代(食材費含む)

- 私的な旅行・娯楽費

- 民泊と無関係な自分の衣服代

- 子どもの教育費

- 自分専用に使うプライベートな家電・家具

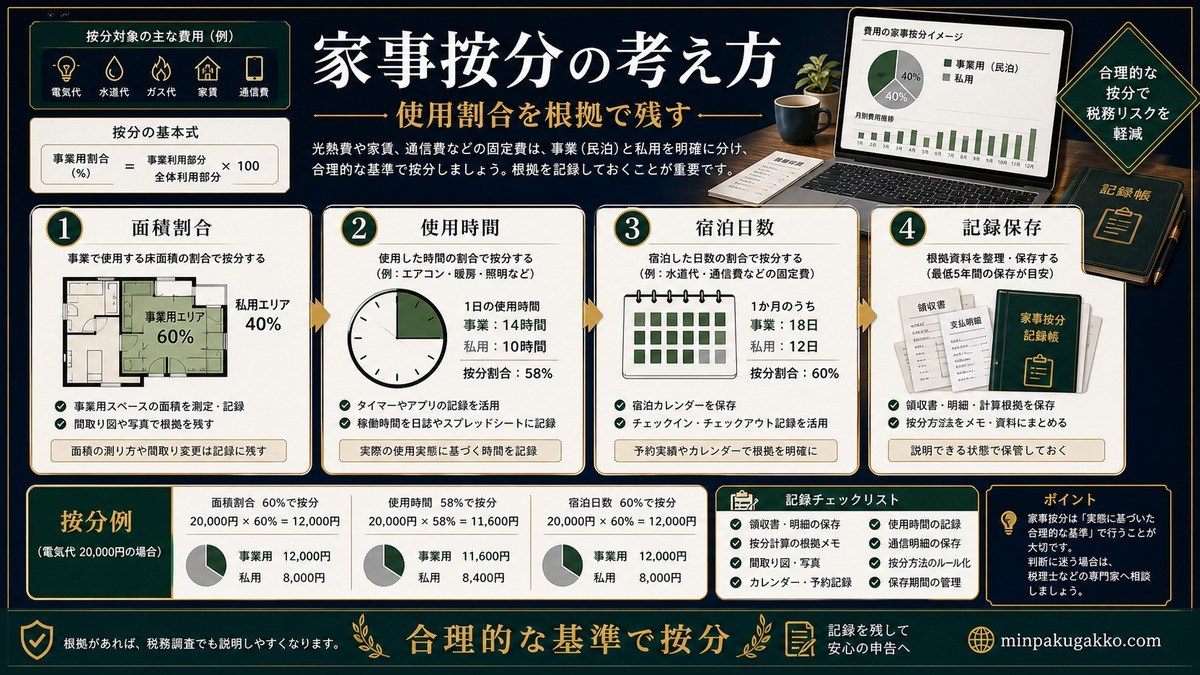

なお、自宅と民泊スペースを兼用している場合の家賃・光熱費・通信費などは、「家事関連費」として按分により一部を経費計上できる場合があります。これは次の章で詳しく解説します。

Airbnbの手数料は全額経費に入れていいのでしょうか?

国税庁の課税関係文書では「仲介業者に支払う仲介手数料はその全額を必要経費に算入できる」とされています。OTA手数料は民泊運営に専用の費用のため、一般的には全額計上が認められるとされています。帳簿上は「支払手数料」として記帳しておくと整理しやすいです。

3. 家事按分の方法:光熱費・家賃・通信費を合理的に按分する

自宅の一部を民泊に利用している場合、家賃・光熱費・通信費・Wi-Fi代などは全額が民泊専用の支出ではなく、日常の家事費とも重なります。このような費用を「家事関連費」と呼び、一定の割合で按分することで、業務に対応する部分のみを必要経費として計上できるとされています。

国税庁 タックスアンサーNo.2210「必要経費(家事関連費)」(2026-05-21取得)

「家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。」

重要: 家事按分の割合に法定の基準値はありません。「合理的な根拠がある」と説明できることが求められます。税務調査で指摘を受けた場合に根拠を示せるよう、計算方法と記録を残しておく必要があります。

按分方法の考え方

按分の基準としてよく使われるのは以下の2つです。どちらが合理的かは費用の性質によって異なります。

| 費用の種類 | 按分の基準(例) | 計算例 |

|---|---|---|

| 家賃・住宅ローン利息 | 民泊スペースの床面積 ÷ 全床面積 | ゲスト用寝室20㎡ ÷ 全体70㎡ ≒ 29% |

| 電気代・ガス代・水道代 | 稼働日数 ÷ 該当月日数(または面積按分) | 月30日中ゲスト在泊12日 ÷ 30日 = 40% |

| Wi-Fi・通信費 | ゲストが接続している時間割合または面積比 | 稼働日数ベースで算出することが多い |

| 新聞・書籍(民泊参考資料) | 業務目的が明確なものは全額 | 民泊専門誌、法令解説書など |

按分率を「合理的」にするためのポイント

- 床面積で計算する場合は、間取り図や不動産契約書を根拠として保存しておく

- 稼働日数で計算する場合は、OTA(Airbnb等)の予約・稼働記録をそのまま証拠として残す

- 按分率が年によって大きく変動する場合は、変動の理由を記録しておく

- 税務調査の際に「なぜその割合か」を説明できるように、計算シートを作成・保存しておく

按分率の計算に不安がある場合は、税理士に相談して合理的な基準を設定しておくことが現実的です。確定申告後に否認されるリスクを下げるためにも、年度の開始前に計算方法を決めておく方がスムーズです。

光熱費の按分率は何%くらいにすれば税務上認められますか?

「何%なら認められる」という法定値はありません。大切なのは、稼働日数や床面積など客観的な根拠に基づいた合理的な計算式を用意することです。根拠なく高い割合を設定すると税務調査時のリスクが高まります。OTA の予約実績などを記録に残し、計算の根拠を説明できる状態にしておくことをお勧めします。

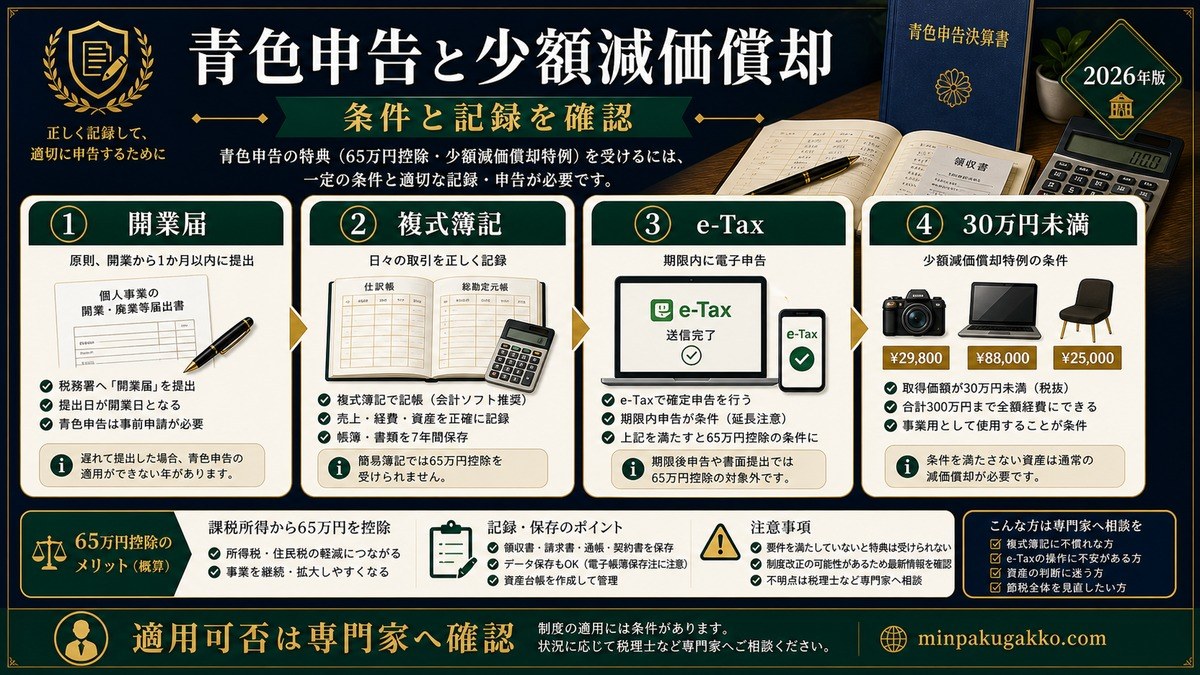

4. 青色申告で65万円控除を得る条件(e-Tax + 複式簿記)

青色申告の特別控除は、事業所得または不動産所得がある場合に受けられるものです。民泊収入が雑所得として取り扱われる場合には適用されないため、まず自分の所得区分を確認することが先決です。

注意: 民泊収入が「雑所得」に区分される場合、青色申告特別控除(65万円または55万円)は適用されません。青色申告の選択自体は可能ですが、特別控除の恩恵を受けられないケースがあります。所得区分の確認を先に行ってください。

国税庁「青色申告特別控除」(e-Tax対応)(2026-05-21取得)

「複式簿記、損益計算書と貸借対照表の添付および期限内申告に加えて、e-Taxで電子申告をするか、電子帳簿保存を行うことが必要(令和2年分以降)。従来の要件のみで申告した場合、控除額は55万円となります。」

65万円控除・55万円控除・10万円控除の違い

| 控除額 | 主な要件 | 備考 |

|---|---|---|

| 65万円 | 複式簿記 + 損益計算書・貸借対照表添付 + 期限内申告 + e-Tax申告または電子帳簿保存 | 令和2年分以降の最大控除額 |

| 55万円 | 複式簿記 + 損益計算書・貸借対照表添付 + 期限内申告(e-Tax申告なし) | 令和2年分以降、電子申告しない場合 |

| 10万円 | 簡易簿記(現金式)+ 期限内申告 | 青色申告で最低限の要件 |

65万円控除を目指すための実務ステップ

- 税務署に「青色申告承認申請書」を提出する(開業届と同時が一般的。原則として開業から2ヶ月以内)

- 複式簿記で帳簿をつける(会計ソフトを使うと比較的取り組みやすい)

- 期限内に確定申告をする(通常は翌年3月15日まで)

- e-Taxで申告する、または電子帳簿保存を行う(65万円控除の令和2年以降の追加要件)

e-Taxとはインターネットを通じた電子申告の仕組みです。マイナンバーカードとスマートフォン(ICカードリーダー)があれば対応できる場合があります。詳細は国税庁の公式サイトで確認することをお勧めします。

また、会計ソフトを使って帳簿を管理している場合、電子帳簿保存法の要件を満たせるかどうかも確認しておくと選択肢が広がります。

民泊収入が雑所得の場合でも青色申告は意味がありますか?

雑所得は青色申告特別控除(65万円・55万円)の対象外です。ただし、帳簿をきちんとつける習慣自体は、将来的に事業所得として認められる可能性に備える意味でも有益です。所得区分が変わる見込みがあれば、税理士に相談しておくと将来の選択肢が広がります。

5. 少額減価償却特例:30万円未満の備品を一括経費化する

民泊の開業や運営に際して、家電・家具・IT機器などを購入することがあります。これらの固定資産について、通常は耐用年数にわたって減価償却を行いますが、一定の条件を満たす場合は取得した年に一括して必要経費に計上できる特例制度があります。

国税庁「中小事業者の少額減価償却資産の取得価額の必要経費算入の特例」(2026-05-21取得)

「青色申告書を提出する中小事業者が、取得価額が30万円未満の機械装置などの固定資産を取得・事業供用した場合、300万円に達するまでの取得価額の合計額をその業務の用に供した年分の必要経費に算入できます。」

特例の適用要件(2026年5月時点)

重要: 少額減価償却特例は適用期限が設けられており、税制改正によって条件が変わることがあります。以下は2026年5月時点の制度内容をもとにした解説です。申告前に国税庁の最新情報を確認してください。

- 青色申告書を提出する個人事業主(中小事業者)であること

- 取得価額が30万円未満であること(消費税の処理方法によって判定基準が変わる場合あり)

- 年間合計300万円を限度とする

- 事業の用に供した年(取得・使用開始した年)の経費として計上

民泊でよくある少額減価償却の対象品目

| 品目 | 一般的な価格帯 | 取扱いの目安 |

|---|---|---|

| スマートロック | 2万〜15万円程度 | 30万円未満なら一括経費計上の対象になる可能性 |

| 空気清浄機・加湿器 | 1万〜5万円程度 | 10万円未満なら消耗品費として一括経費 |

| タブレット(案内端末) | 3万〜10万円程度 | 10万円未満なら消耗品費、10万円以上30万円未満なら少額特例 |

| 冷蔵庫・洗濯機 | 5万〜20万円程度 | 30万円未満なら少額特例の対象になる可能性 |

| ベッドフレーム・マットレス | 3万〜20万円程度 | 30万円未満なら少額特例の対象になる可能性 |

なお、民泊収入が雑所得として取り扱われる場合、「青色申告書を提出する中小事業者」に該当しないケースがあります。少額減価償却特例が適用できるかどうかも含め、所得区分の判定と合わせて税理士に確認することをお勧めします。

15万円のスマートロックを購入した場合、今年の確定申告で全額経費にできますか?

事業所得として青色申告している場合、30万円未満の少額減価償却特例を使えば一括計上できる可能性があります(2026年5月時点)。ただし雑所得の場合は特例が使えないケースがあるため、所得区分の確認が先決です。税理士への確認をお勧めします。

6. 修繕費と資本的支出の区分方法(20万円・60万円基準)

民泊物件のリフォームや設備修理にかかった費用は、「修繕費」として一括経費計上できる場合と、「資本的支出」として減価償却が必要な場合があります。この区分を間違えると、経費計上のタイミングと金額が大きく変わります。

国税庁 タックスアンサーNo.1379「修繕費とならないものの判定」(2026-05-21取得)

20万円未満基準・おおむね3年以内の周期基準・60万円未満または取得価額の10%以下基準のいずれかに該当すれば修繕費として処理可能。

修繕費 vs 資本的支出の判定フロー

| 条件 | 判定 | 取り扱い |

|---|---|---|

| 工事費用が20万円未満 | 修繕費 | 全額を当年経費に計上 |

| おおむね3年以内の周期で行われる修理・メンテナンス | 修繕費 | 全額を当年経費に計上 |

| 費用が60万円未満 かつ その資産の前期末取得価額の10%以下 | 修繕費 | 全額を当年経費に計上 |

| 価値や耐久性を高める改良・増設(上記に該当しない) | 資本的支出 | 減価償却(複数年に分けて経費化) |

民泊でよくある修繕事例

- 修繕費として処理できるケース(例): 壁の穴埋め・クロスの張り替え(既存と同程度)、水道蛇口の交換、エアコンのフィルター清掃・部品交換(20万円未満の修理)

- 資本的支出として処理するケース(例): システムキッチン全体の取り換えによる機能向上、バリアフリー化など建物の価値を高める改修工事

- 判定が難しいケース: 30〜60万円程度の水回りリフォームなど。「既存と同程度の機能を回復するための工事か」「機能・価値を向上させる工事か」が分岐点になります

金額が大きいリフォーム(数十万円〜)については、工事の内容を工事業者の見積書・明細書で記録しておくと、税務調査の際に修繕費か資本的支出かを説明しやすくなります。判断が難しいケースは税理士に相談することが現実的です。

30万円の壁紙張り替え工事をした場合、修繕費として一括経費にできますか?

30万円の場合、20万円未満の基準は超えています。「60万円未満かつ取得価額の10%以下」の基準に当てはまるかどうかで判定が変わります。建物の取得価額が300万円以上であれば10%基準で修繕費になる可能性があります。工事の目的と性質、建物の取得価額を税理士に伝えて確認することをお勧めします。

7. 損益通算の可否:民泊の赤字を給与所得と相殺できるか

民泊を運営していると、初年度は開業費・備品購入費が多く、収益よりも費用が上回るケースがあります。この赤字(損失)を会社員としての給与所得や他の所得と相殺できる「損益通算」の仕組みについて確認しておきましょう。

国税庁 タックスアンサーNo.2250「損益通算」(2026-05-21取得)

「損益通算の対象は不動産所得、事業所得、譲渡所得、山林所得の金額の計算上生じた損失の金額です。配当所得、給与所得、一時所得および雑所得の金額の計算上損失が生じることはありますが、その損失の金額は他の各種所得の金額から控除することはできません。」

民泊の損益通算まとめ

重要: 民泊収入が「雑所得」として取り扱われる場合、損益通算はできません。損益通算を行うためには、民泊収入が「事業所得」として認められる必要があります。

| 所得区分 | 損益通算 | 純損失の繰越控除 |

|---|---|---|

| 雑所得 | 不可 | 不可 |

| 事業所得 | 可(給与所得等との相殺が可能) | 青色申告なら3年間繰越可能 |

| 不動産所得 | 可(一部例外あり) | 青色申告なら3年間繰越可能 |

「民泊の赤字を給与所得と相殺して税金を減らしたい」という目的で所得区分を意図的に操作することは、税務上認められません。所得区分は実態に基づいて判定されるものです。損益通算を見込んで民泊に取り組む場合には、事業所得として認められる規模・運営実態があるかどうか、事前に税理士または所轄税務署に確認しておくことが重要です。

副業民泊の初年度は赤字になりそうです。会社員の給料と相殺できますか?

民泊収入が雑所得として取り扱われる場合、赤字になっても給与所得との損益通算はできません。損益通算が可能なのは事業所得に区分された場合のみです。所得区分は運営規模や実態で判断されるため、税理士にご相談ください。

8. 経費管理の記録方法:帳簿・領収書・写真管理のポイント

どんなに正当な経費でも、記録が不十分だと税務調査で説明できなくなります。民泊の経費管理は「記録をどれだけ残せるか」が実務上の核心です。

基本の記録体制

- 領収書・レシートの保存: 原則7年間保存が必要。電子データでの保存も法律上認められていますが(電子帳簿保存法に準拠)、スキャン・撮影した場合は一定の要件があります

- OTAの収支明細: Airbnbなどの「収益明細」「手数料明細」をPDFでダウンロードして保存しておく

- 稼働日カレンダー: 家事按分の根拠として、ゲスト在泊日数を月別に記録しておく(OTAの予約管理画面を活用)

- 購入物品の写真: 購入した家電・家具がゲスト用スペースで使用されていることを示す写真を残しておくと、目的の説明がしやすくなる

会計ソフトの活用

個人の民泊ホストが増えるにつれて、クラウド会計ソフトを活用するケースが増えています。市販の会計ソフトを使うと、銀行口座やクレジットカードと連携して自動仕訳ができ、帳簿作成の手間を減らせます。また、青色申告65万円控除に必要な複式簿記にも対応しているものが多くあります。ソフトの選定は会計士・税理士に相談することをお勧めします。

経費区分の帳簿例(勘定科目の目安)

| 費用の内容 | 勘定科目(例) | メモ |

|---|---|---|

| OTA手数料 | 支払手数料 | OTAの収支明細を根拠資料に |

| 清掃代行費 | 外注費 または 雑費 | 委託契約書・請求書を保存 |

| 消耗品(アメニティ等) | 消耗品費 | レシートをまとめて保存 |

| 光熱費(按分後) | 水道光熱費 | 按分計算書を別途作成・保存 |

| 家賃(按分後) | 地代家賃 | 賃貸契約書・床面積計算根拠を保存 |

| 損害保険料 | 損害保険料 | 保険証書を保存 |

| 修繕費 | 修繕費 | 工事明細・業者領収書を保存 |

| 10万円以上の備品 | 工具器具備品(減価償却資産) | 固定資産台帳に登録 |

Amazonで買った消耗品の領収書はどうやって保存すればいいですか?

Amazonの「注文履歴」から「領収書・明細書」をPDFでダウンロードできます。ファイル名に購入日を含めてクラウドストレージに保存しておくと管理しやすいです。電子帳簿保存法の要件を満たすかどうかは会計士・税理士にご確認ください。

9. よくある失敗例:税務調査で否認されるケース

税務調査で経費が否認されると、追加納税だけでなく、加算税・延滞税が発生する場合があります。実務上よく見られる失敗パターンを整理します。

失敗例 1: 家事費を丸ごと経費計上している

自宅全体の家賃・光熱費を全額経費に計上しているケースです。民泊スペースは自宅の一部であり、日常の家事費との按分が原則求められます。按分せずに全額計上すると、調査時に問題になる場合があります。

失敗例 2: 家族の食事代を「ゲスト用食材費」として計上している

ゲスト向けに朝食を提供する場合でも、家族全員分の食材費を全額計上することは認められない場合があります。ゲスト専用に購入した食材費は記録できますが、家族と共有した食費は家事費として区分が必要です。

失敗例 3: 私的な旅行を「物件下見・視察」として経費計上している

旅先でAirbnbに宿泊したことを「競合調査」として旅費に計上するケースです。業務遂行上の必要性が明確でなければ経費として認められない場合があります。宿泊調査の目的・調査内容を記録として残していない場合は特にリスクがあります。

失敗例 4: 開業前の費用を経費計上していない(逆パターン)

開業準備のために支出した費用(物件のクリーニング費・初期備品の購入費・届出手数料など)は、開業費として計上できる場合があります。「まだ収入がないから経費にできない」と思い込んで計上していないケースが散見されます。開業費の取り扱いについては税理士に確認することをお勧めします。

失敗例 5: 根拠不明な高額の家事按分率を設定している

「80%が民泊用」など、実態と乖離した高い按分率を根拠なく設定しているケースです。調査の際に根拠を問われたとき、稼働日数・床面積などの客観的な計算式で説明できないと問題になる場合があります。

税務調査が来た場合、どのような準備をしておけばいいでしょうか?

領収書・OTA収支明細・按分計算書・物件の写真など、「この費用がなぜ民泊の必要経費か」を説明できる記録を体系的に保存しておくことが重要です。税理士に事前に相談して申告書を作成してもらうと、調査時の対応もスムーズになる傾向があります。

10. まとめ・専門家相談の判断基準

民泊の税務・節税対策は、所得区分の判定から始まり、経費の範囲・家事按分・青色申告・少額減価償却・損益通算まで、連動して考える必要があります。この記事で解説したポイントを最後に整理します。

| テーマ | まとめ | 注意点 |

|---|---|---|

| 所得区分 | 原則として雑所得。事業性があれば事業所得になる場合も | 損益通算・青色65万円控除に影響するため最初に確認 |

| 経費の範囲 | OTA手数料・清掃費・アメニティ等、民泊専用費用は全額計上可 | 家事費との按分が必要なものは区分して計上 |

| 家事按分 | 稼働日数または床面積で合理的に計算 | 根拠となる計算書と記録を保存しておく |

| 青色申告65万円控除 | 複式簿記 + e-Tax申告(または電子帳簿保存)が条件(令和2年分以降) | 雑所得では適用なし |

| 少額減価償却特例 | 青色申告中小事業者なら30万円未満を一括経費化できる可能性(2026年5月時点) | 雑所得では適用外の場合あり。期限の確認が必要 |

| 修繕費 | 20万円未満・3年以内周期・60万円未満かつ取得価額10%以下のいずれかが目安 | 工事明細を保存しておく |

| 損益通算 | 事業所得の場合のみ可。雑所得は不可 | 所得区分に依存するため最初の判定が肝心 |

専門家相談が特に必要なケース

以下のような状況では、個人での判断が難しく、税理士または所轄税務署への事前確認が特に重要です。

- 民泊収入が年間数十万円を超える、またはそれ以上を見込んでいる

- 損益通算(赤字の給与所得との相殺)を検討している

- 複数物件・複数部屋を運営しており、事業所得として認められる可能性を確認したい

- 初めて確定申告を行う(申告義務の確認・申告書の書き方)

- 開業年度で経費が収入を大きく上回っている

- 青色申告を新たに始めたい

税務署は無料で相談窓口を設けています(確定申告時期は予約が必要な場合があります)。また、民泊・不動産に詳しい税理士に依頼することで、経費の計上漏れを防ぎながら適正な申告ができるよう支援してもらえる場合があります。最終的なご判断は、必ず所轄税務署または税理士にご確認ください。

よくある質問(FAQ)

Q1. 民泊収入が年間20万円以下でも確定申告は必要ですか?

給与所得者の場合、給与以外の所得が年間20万円を超えると原則として確定申告が必要とされています。20万円以下であっても、住民税の申告は市区町村に対して必要になることがあります。また、還付申告を希望する場合や医療費控除などを受ける場合は申告が必要です。具体的な判断は所轄税務署にご確認ください。

Q2. 民泊で消費税はかかりますか?

消費税については、課税期間の課税売上高が1,000万円を超えると翌々年から消費税の課税事業者になるとされています。副業規模の個人民泊ホストの多くは当面免税事業者として取り扱われることが多い傾向にありますが、インボイス制度の登録状況なども含め、所轄税務署または税理士に確認することをお勧めします。

Q3. 住宅ローンを払っている自宅を民泊に使った場合、ローン金利は経費になりますか?

民泊スペースに対応する部分のローン利息は、家事按分により必要経費として計上できる場合があります。ただし、住宅ローン控除(住宅借入金等特別控除)との関係で取り扱いが複雑になることがあるため、税理士に相談することを強くお勧めします。自宅の一部を事業用に使うと、住宅ローン控除の適用面積割合が変わる場合があります。

Q4. 民泊の収入は帳簿にどう記録すればいいですか?

OTA(Airbnbなど)から入金される金額は、ゲストが支払った宿泊料金からOTA手数料が差し引かれた後の入金額です。帳簿上は「売上=ゲスト支払額」「支払手数料=OTA手数料」と分けて記録するか、入金額をそのまま収入として処理する方法があります。どちらが適切かは税理士にご確認ください。

Q5. 開業届は必ず出す必要がありますか?

民泊(住宅宿泊事業)の実施に際しては、住宅宿泊事業法に基づく都道府県への届出が必要です。これとは別に、税務上の「開業届(個人事業の開廃業等届出書)」を税務署に提出することも推奨されています。青色申告を選択する場合は、「青色申告承認申請書」の提出が別途必要です。税務上の届出については所轄税務署にご確認ください。

Q6. 民泊専用で購入したエアコンは減価償却の対象ですか?

10万円以上のエアコンは原則として固定資産として減価償却の対象になるとされています。30万円未満であれば、青色申告者かつ事業所得として取り扱われる場合に限り、少額減価償却特例(一括経費計上)を使える可能性があります。10万円未満であれば消耗品費として一括計上できる場合があります。個別の判断は税理士にご相談ください。

Q7. 申告書を税理士に頼むと費用はどのくらいかかりますか?

税理士の報酬は規模・業務内容・事務所によって大きく異なります。個人の副業民泊で確定申告のみを依頼する場合、年間数万円〜十数万円程度の費用感が示されている事例もありますが、実際の費用は事前見積もりで確認することが必要です。民泊・不動産に詳しい税理士を選ぶことで、適切な経費把握と節税の提案を受けやすくなる場合があります。

まとめ

民泊の税務・経費管理は、「所得区分の確認 → 経費の整理 → 帳簿記録 → 申告書の作成」という順序で取り組むことが現実的です。特に所得区分(雑所得か事業所得か)は、青色申告控除・損益通算・少額減価償却特例の適用可否に直結するため、最初のステップとして税理士または税務署に相談することをお勧めします。

日々の記録習慣(領収書・OTA明細・稼働日カレンダーの保存)を整えておくことで、確定申告時の負担が減り、税務調査への備えにもなります。「記録が残っているかどうか」が最終的な申告の信頼性を左右します。

税務の取り扱いは、運営形態・規模・物件の状況によって大きく異なります。本記事は国税庁の公式情報をもとに基礎的な考え方を整理したものです。個別の税務判断については、所轄税務署または税理士にご確認いただくようお願いします。

📚 経費の記帳を効率化する会計ソフト選びは民泊の会計ソフト比較 2026年版で解説しています。

⚠️ 本記事は2026年5月時点の税制・制度を解説しています。税制は改正される可能性があります。最新情報は必ず国税庁の公式サイトまたは税理士にご確認ください。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。