底地(貸宅地)を取得して民泊・旅館業に活用する前の確認 2026年版|地主視点・地代利回り・固定資産税住宅用地特例・権利金の認定課税・借地非訟の介入権・消費税の二層構造

編集:民泊学校 編集部|公開日:2026年6月17日|最終更新日:2026年6月17日

不動産投資の対象として、ときどき「底地(そこち)」が市場に出てきます。底地とは、借地人(建物の所有者)に貸している土地のこと。借地権が付いているぶん相場より安く取得できることがあり、地代収入を生む収益物件として目に留まります。民泊・旅館業の文脈では、「底地を取得して将来この土地を一体化し、自分で宿泊施設を建てたい」「底地の地代収入と宿泊事業を組み合わせたい」という相談もあります。しかし、底地は地代利回りの低さ、固定資産税の特例、権利金や地代をめぐる税務、借地人との関係といった、更地や普通の収益物件とは異なる論点を抱えています。この記事は、底地を取得する地主(底地オーナー)の目線から、民泊・旅館業に活用する前に押さえておきたい論点を、国税庁・国土交通省などの公式情報をもとに整理します。借地人(建物所有者)側の論点は借地権物件で民泊を始める前に確認することで扱っています。

この記事でわかること

- 底地(貸宅地)とは何か、相続税評価で底地がどう評価されるか

- 底地オーナーの3つの狙い(地代収入型・等価交換の出口型・自ら旅館業型)

- 底地の地代利回りの実態と、民泊・旅館業への活用イメージ

- 底地に旅館業・民泊の建物を建てるときの法的論点(借地借家法・権原)

- 固定資産税の住宅用地特例が旅館業転用で外れる落とし穴

- 権利金の認定課税・相当の地代・無償返還届出という税務の3つの選択肢

- 借地非訟の地主側介入権と、等価交換による完全所有権化

Contents

- 1 底地(貸宅地)とは何か——借地権が付いた土地を持つということ

- 2 底地オーナーの3つの狙い——地代収入・等価交換の出口・自ら旅館業

- 3 底地の地代利回りと、民泊・旅館業への活用の現実

- 4 底地に旅館業・民泊の建物を建てるときの法的論点

- 5 固定資産税の住宅用地特例と旅館業転用の落とし穴

- 6 権利金の認定課税・相当の地代・無償返還届出——税務の3つの選択肢

- 7 あなたの物件で民泊・旅館業ができるか無料診断

- 8 借地非訟の地主側介入権と、等価交換による完全所有権化

- 9 底地×民泊の消費税の二層構造と、相続・売却の出口

- 10 よくある質問(FAQ)

- 11 まとめ——「安く土地を持てる」ことと「自由に使える」ことは別物

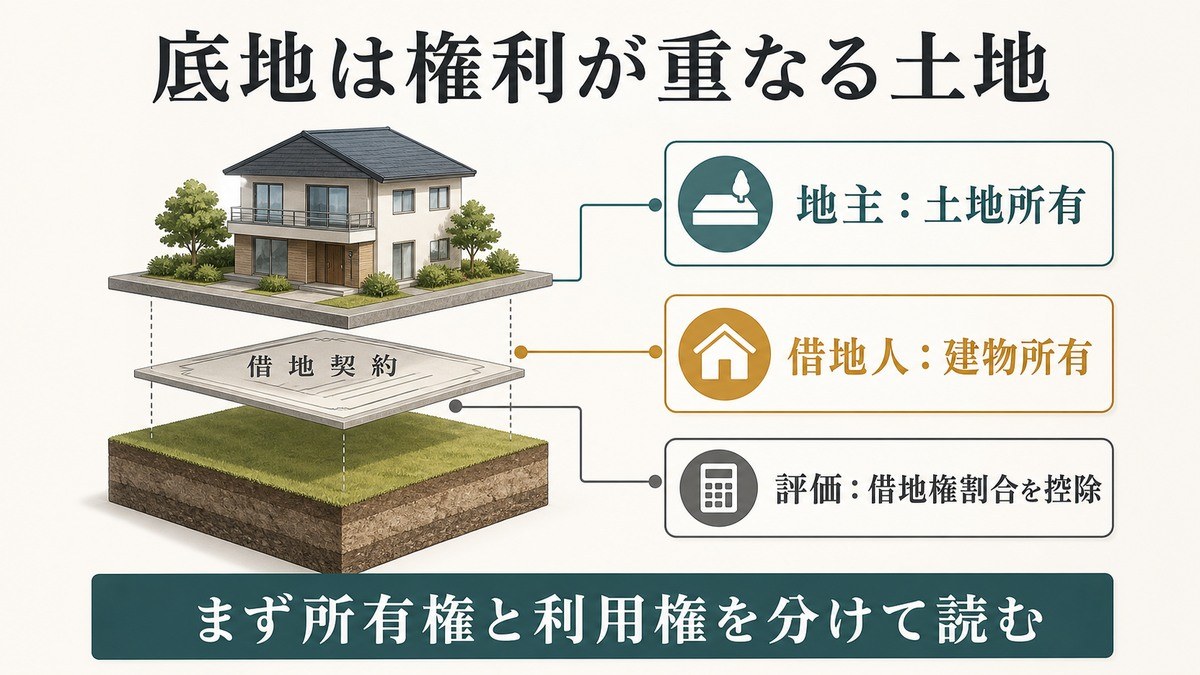

底地(貸宅地)とは何か——借地権が付いた土地を持つということ

底地とは、借地人に建物所有の目的で貸している土地を、地主の側から見た呼び方です。同じ土地を借地人の側から見れば「借地権」、地主の側から見れば「底地」になります。底地オーナーは、土地の所有権を持ちつつ、その土地の上には借地人の建物が建っていて、借地人から地代を受け取る、という関係になります。

底地の価値は、更地よりも低く評価されます。国税庁の相続税評価では、底地(貸宅地)の評価額は、自用地(更地)としての価額から、自用地価額に借地権割合を掛けた金額を差し引いた額とされています。たとえば借地権割合が60%の地域なら、底地の評価は更地の40%相当が目安になります(借地権の取引慣行がないと認められる地域では借地権割合を20%として計算します)。借地権割合は、国税庁の「財産評価基準書 路線価図・評価倍率表」で確認できます。この「更地より安く取得でき、地代が入る」という構造が、底地を投資対象にする入口です。

(2026-06-17取得)

底地(貸宅地)の相続税評価額=自用地としての価額-自用地としての価額×借地権割合であること、借地権の取引慣行がない地域では借地権割合を20%とすること、借地権割合は財産評価基準書で確認できることの一次情報。

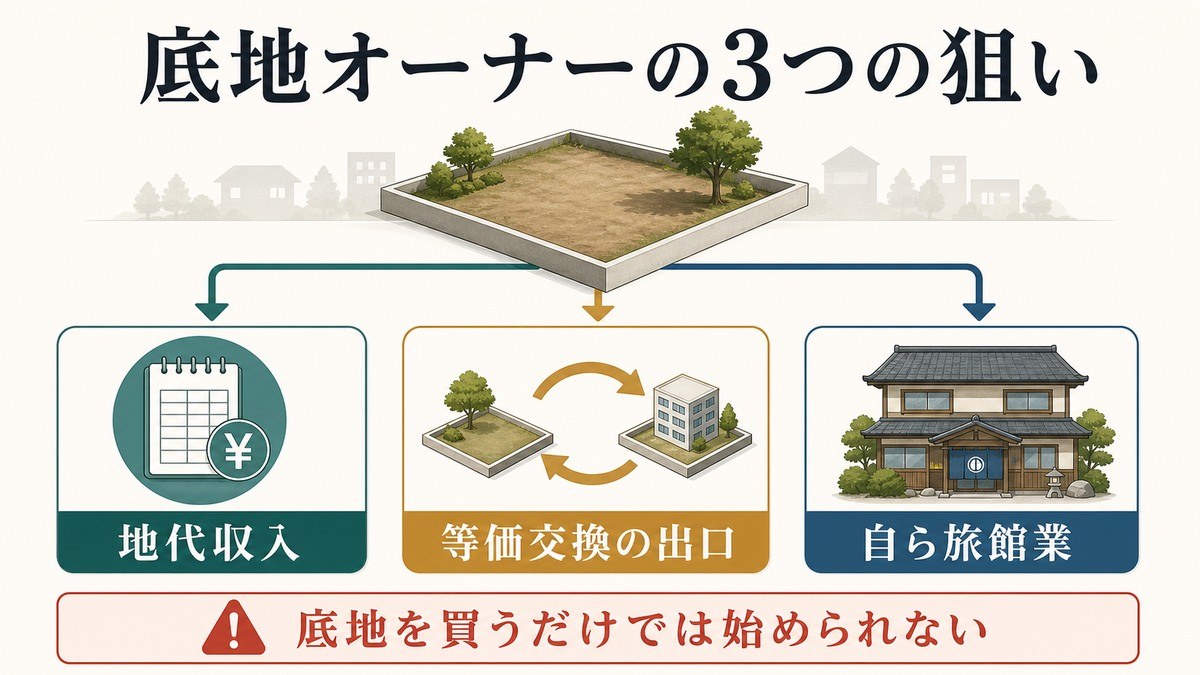

底地オーナーの3つの狙い——地代収入・等価交換の出口・自ら旅館業

底地を取得する目的は、おおむね次の3つに分けて考えると整理しやすくなります。民泊・旅館業との接点も、それぞれ異なります。

- 地代収入型:借地人から安定的に地代を受け取ることを狙う。手間は少ないが、後述のとおり利回りは低めになりがち。

- 等価交換の出口型:借地人と交渉し、底地と借地権を等価交換するなどして、土地の一部を完全な所有権に整理する。完全所有権にした部分で、自ら宿泊施設を建てる道が開ける。

- 自ら旅館業型:将来、借地関係を解消・整理したうえで、その土地に自分で民泊・旅館業の建物を建てて運営する。

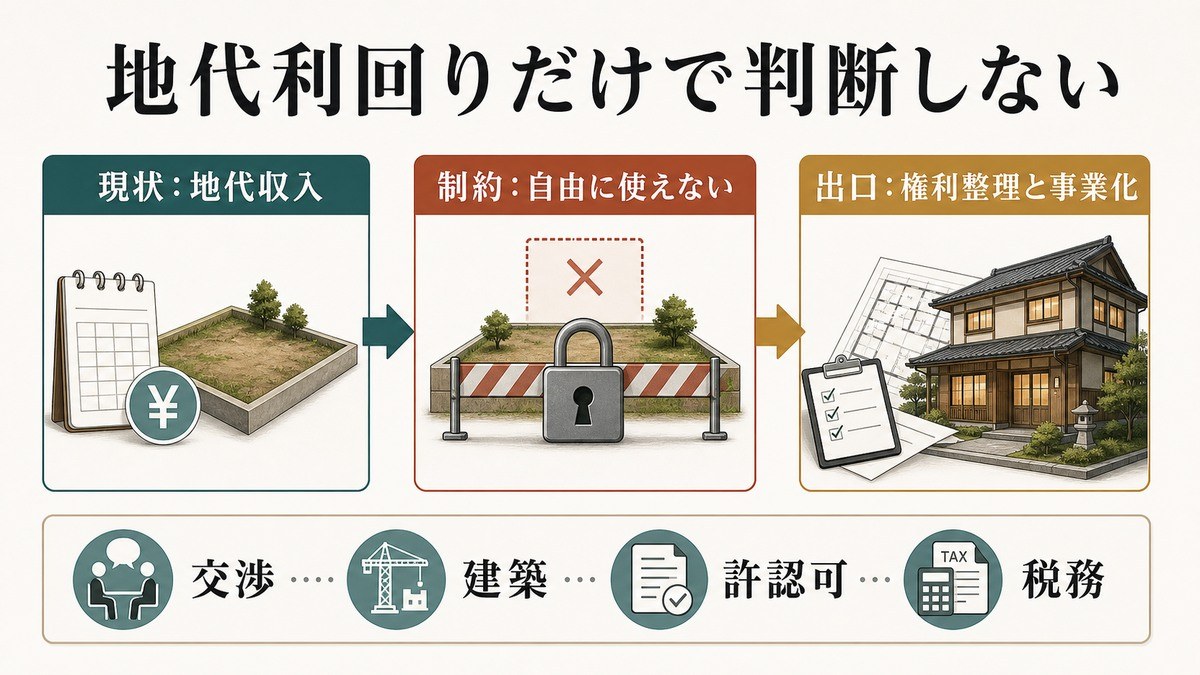

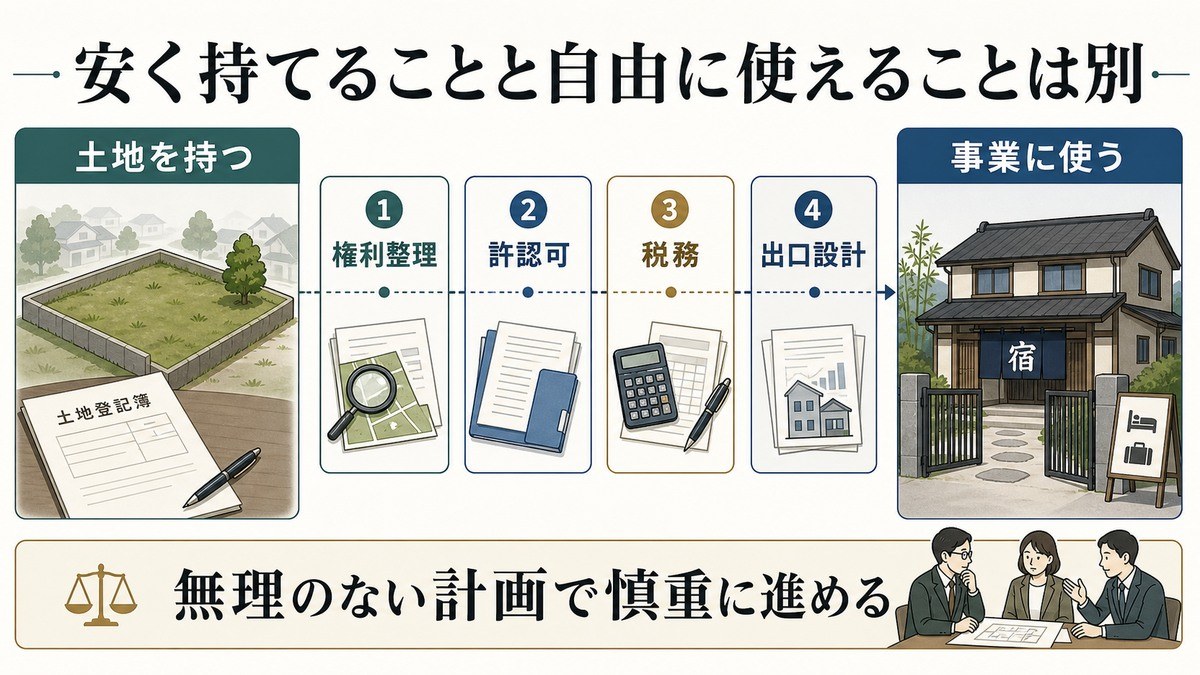

重要なのは、底地を買っただけで、すぐにその土地で民泊・旅館業ができるわけではないということです。底地の上には借地人の建物が建っており、その借地権が存続している限り、地主が土地を自由に使うことはできません。民泊・旅館業に活用するには、借地関係をどう整理するか(等価交換・借地権の買い戻し・期間満了など)という、もう一段の検討が必要になります。

底地の地代利回りと、民泊・旅館業への活用の現実

底地投資でまず直視すべきは、地代利回りが総じて低いことです。とくに古くからの普通借地(旧法・普通借地権)では、地代が長年据え置かれていることも多く、取得費に対する地代の利回りは、実質で年1〜2%程度かそれ以下にとどまることも少なくありません(物件・地域・借地権の種別によって大きく異なります)。これは、底地が「土地は持っているが自由に使えない」という制約のある資産だからです。地代の増額は、借地借家法第11条の地代増減請求などの手段はあるものの、額の妥当性は協議・調停・裁判で確定するもので、地主が一方的に決められるわけではありません。

では、なぜ民泊・旅館業と結びつくのか。それは、低い地代利回りの底地を、宿泊事業という高い収益力の用途に転換できれば、土地の収益性が大きく変わりうるからです。たとえば、借地関係を整理して完全所有権にし、その土地に民泊・旅館業の建物を建てれば、地代ではなく宿泊収益を得る構造になります。ただし、これは借地人との交渉、建築、許認可、税務という多くのハードルを越えた先の話で、時間も費用もかかります。「底地は安い・地代が入る」という入口だけで判断せず、出口(完全所有権化と事業化)までの道のりを見込んでおくことが大切です。収益の試算は収支シミュレーターもご活用ください。

底地の地代利回りは、物件・地域・借地権の種別・地代の改定状況によって大きく変わり、特定の数値を保証するものではありません。「底地は利回り◯%」と一般化せず、対象物件の地代と取得費から個別に試算し、不動産鑑定士・税理士に確認してください。

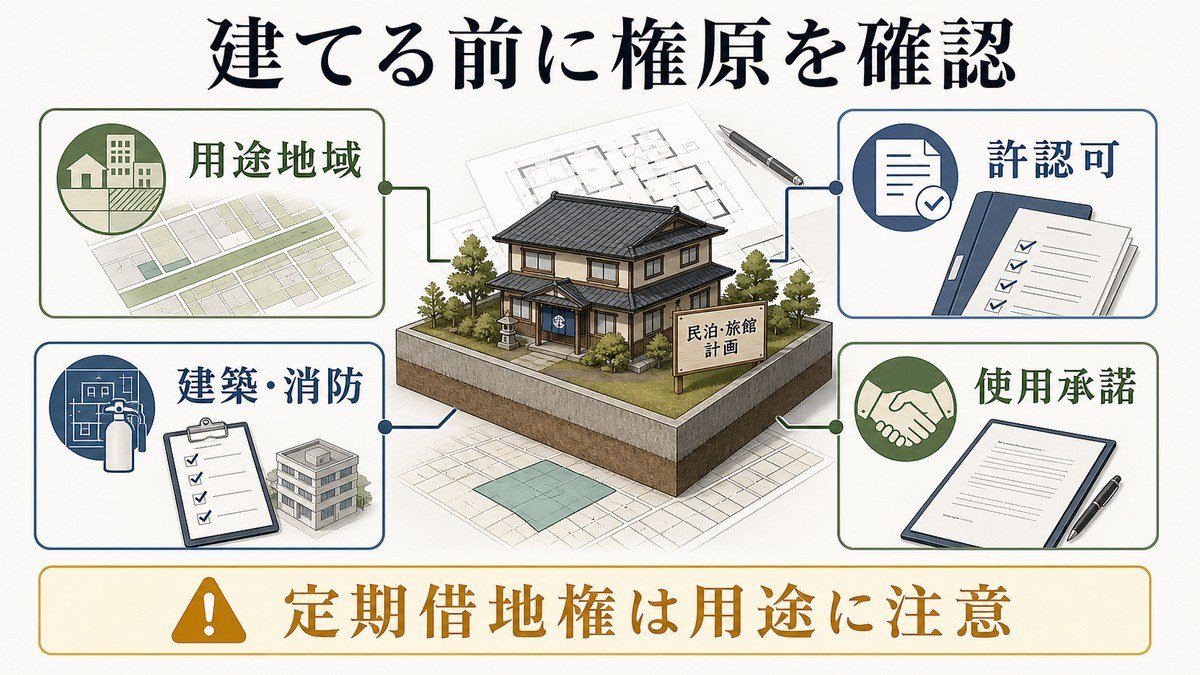

底地に旅館業・民泊の建物を建てるときの法的論点

底地を完全所有権に整理し、その土地で自ら民泊・旅館業を営む場合は、通常の物件取得と同じく、用途地域・建築基準法・消防・許認可の確認が必要になります。住宅宿泊事業(民泊新法)の届出ができるのは所有者・賃借人・転借人とされ、旅館業の許可申請でも、土地・建物の所有関係を示す書類や、所有者でない場合の使用承諾書などが求められます。さいたま市の案内でも、旅館業許可申請には「土地及び建物の所有状況がわかる書類」や、申請者の所有でないときの「所有者の使用承諾書等」「旅館業を営むために必要な権原が存することを証する書類」が必要とされています。

一方、底地を貸したまま、そこに事業用の建物を建てて活用する道として、定期借地権の利用もあります。借地借家法第23条の事業用定期借地権は、専ら事業の用に供する建物(居住用を除く)の所有を目的とする10年以上50年未満の定期借地権で、公正証書で設定します。ただし、ここに見落としやすい論点があります。事業用定期借地権は「居住用を除く」事業用建物に限られるため、住宅宿泊事業法の「住宅」を前提とする民泊新法とは相性が問われます。旅館業(簡易宿所など)であれば事業用建物として整理しやすい一方、民泊新法での活用は制度の前提との関係を慎重に検討する必要があります。この線引きは専門的なので、行政書士・弁護士に確認してください。

なお、定期借地権を設定して土地を貸す場合の一時金には、国土交通省の解説によれば、敷金・保証金・権利金・前払地代の4類型が示されています。このうち権利金は、国税庁によれば、土地の時価のおおむね50%(2分の1)を超えるような場合に譲渡所得として課税される扱いになることがあります。前払地代の方式は実質的に権利金に近い性格を持ちつつ、年ごとに均等に計上して課税を分散できるとされています。どの方式を選ぶかで税務と資金繰りが変わるため、設定の前に税理士に確認しておくと安心です。

(2026-06-17取得)

住宅用地では固定資産税が更地の1/6・都市計画税が1/3になること、事業用定期借地権では住宅地以上の地代収入が期待できること、一時金に敷金・保証金・権利金・前払地代の4類型があること、前払地代方式は年均等計上で課税を分散できることの一次情報。

(2026-06-17取得)

建物所有目的で借地権を設定して受け取る権利金などが、その土地(転貸の場合は借地権)の時価の2分の1を超える場合は、譲渡所得として扱われることの一次情報。

(2026-06-17取得)

地代等増減請求権(第11条)、増改築の許可の裁判(第17条)、借地権の譲渡・転貸の許可の裁判(第19条)、事業用定期借地権(第23条・専ら事業用で居住用を除く建物所有目的・10年以上50年未満・公正証書)の条文。

(2026-06-17取得)

旅館業許可申請に土地・建物の所有状況がわかる書類が必要なこと、申請者の所有でないときは所有者の使用承諾書等が必要なこと、登記事項証明書・賃貸借契約書の写し・管理規約その他の権原を証する書類が求められることの一次情報。要件は自治体により異なるため申請予定の保健所へ確認。

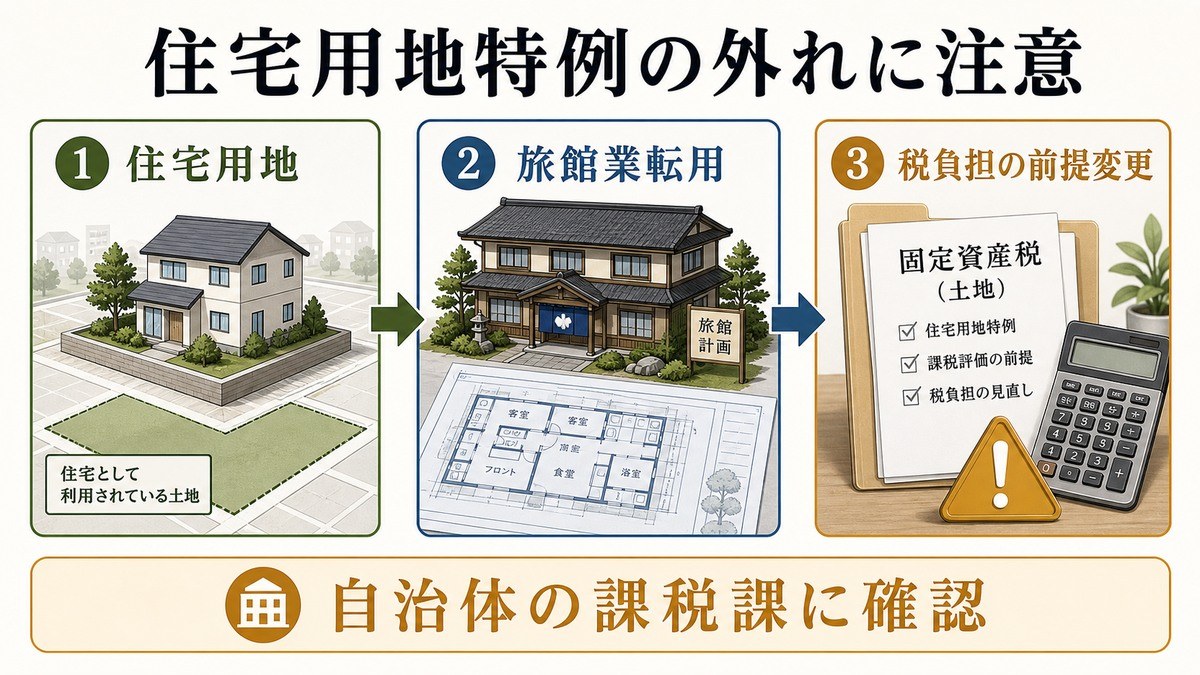

固定資産税の住宅用地特例と旅館業転用の落とし穴

底地を活用するうえで見落とされやすいのが、固定資産税の住宅用地特例です。住宅が建っている土地(住宅用地)は、固定資産税の課税標準が軽減される特例があり(地方税法第349条の3の2)、住宅用地では固定資産税が更地の1/6、都市計画税が1/3に軽減されます。国土交通省の定期借地権の解説でも、定期借地権を設定して住宅を建てた場合にこの特例が及ぶことが説明されています。借地人の住宅が建っている底地は、この特例の対象になっていることが多いといえます。

ところが、その土地の建物を民泊・旅館業(とくに旅館業の施設)に転用したり、住宅を取り壊して宿泊施設を建てたりすると、「住宅用地」でなくなり、住宅用地特例が適用されなくなる可能性があります。そうなると固定資産税・都市計画税の負担が増えることになります。住宅宿泊事業(民泊新法)は「住宅」を活用する制度のため扱いが分かれうる一方、旅館業の施設は住宅用地特例の対象から外れる可能性が高いといえます。適用の可否は地方税法にもとづく各自治体の課税実務によって異なるため、転用を検討する段階で、必ず所在地の自治体の課税課(固定資産税担当)に確認することが欠かせません。税負担の前提が変われば、収支計画そのものが変わります。

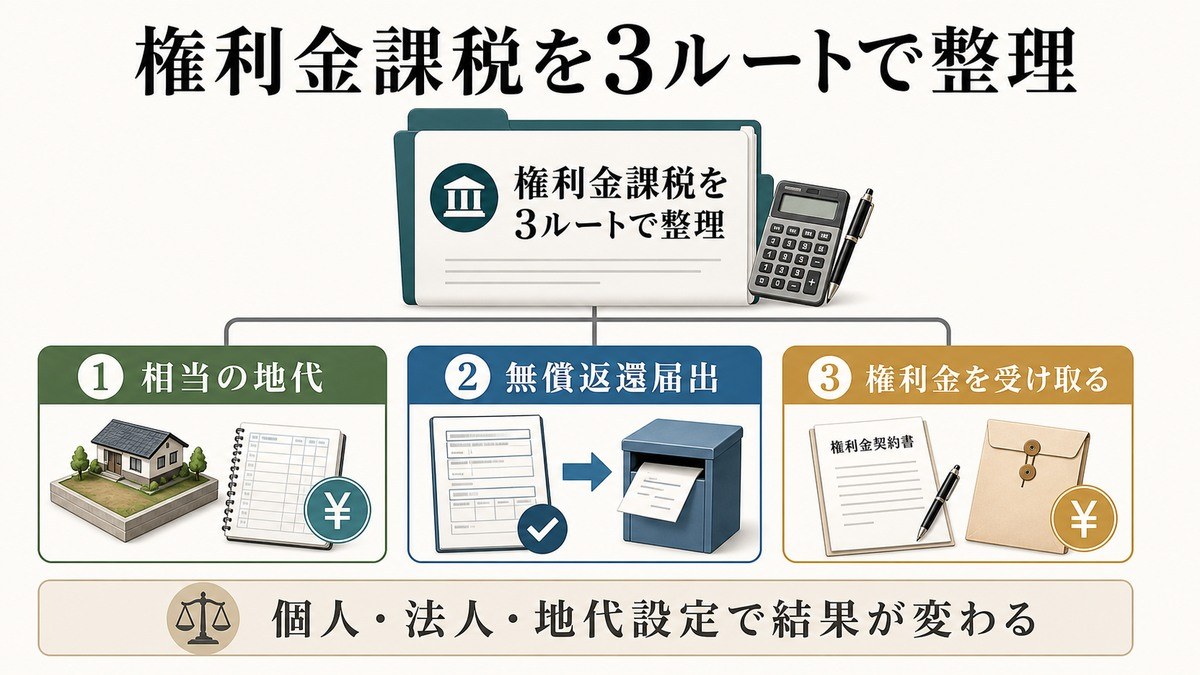

権利金の認定課税・相当の地代・無償返還届出——税務の3つの選択肢

底地を法人で保有して借地人に貸す場合などには、権利金の認定課税という税務論点が出てきます。国税庁の解説によれば、地主(法人)が権利金を受け取らずに土地を貸すと、権利金に相当する経済的利益を供与したものとして認定課税が行われることがあります。これを避けるための整理として、大きく次の3つの選択肢があります。

- 相当の地代を収受する:土地の更地価額のおおむね年6%程度の地代(相当の地代)を受け取れば、権利金の認定課税は行われないとされています。地代はおおむね3年以下ごとに見直すこととされています。

- 無償返還の届出を出す:「土地の無償返還に関する届出書」を税務署長に提出する方法。ただし、実際の地代が相当の地代より少ないときは、その差額を借地人に贈与したものとして取り扱われることがあります。

- 権利金を受け取る:権利金を受け取る方法。権利金が土地の時価の50%を超えるような場合は、譲渡所得として課税される扱いになることがあります。

これらは、誰が(個人か法人か)、どのような地代設定で、どの届出を出すかによって、課税の結果が大きく変わる専門的な領域です。判断を誤ると想定外の課税を受けることになりかねません。底地の取得・保有・活用の税務は、必ず税理士に確認してから設計することを強くおすすめします。

(2026-06-17取得)

法人が権利金を収受せず土地を貸すと権利金相当の経済的利益の供与として認定課税が行われること、回避には相当の地代の収受または土地の無償返還に関する届出書の提出が必要なこと、無償返還でも地代が相当の地代より少なければ差額を借地人への贈与として扱うことの一次情報。

(2026-06-17取得)

相当の地代は土地の更地価額のおおむね年6%程度の金額であること、相当の地代を収受していれば権利金の認定課税が行われないこと、地代の改訂はおおむね3年以下ごとに行うこととされていることの一次情報。

あなたの物件で民泊・旅館業ができるか無料診断

用途地域・管理規約・条例を3分で確認。底地の活用を考える前に、まず大枠を整理しましょう。

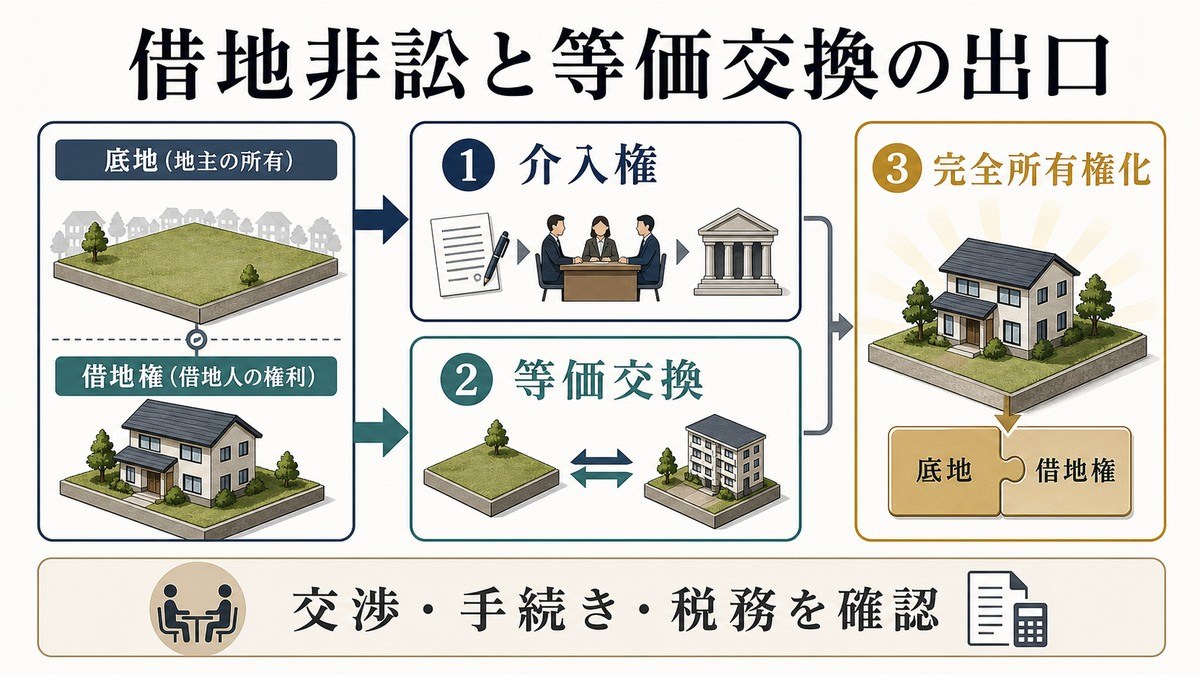

借地非訟の地主側介入権と、等価交換による完全所有権化

底地を民泊・旅館業に活用するうえで鍵になるのが、借地関係をどう整理するかです。借地借家法には、地主と借地人の利害を裁判所が調整する「借地非訟」という手続きがあります。東京地方裁判所の案内によれば、借地非訟には、借地条件変更・増改築許可・更新後の建物再築許可・賃借権の譲渡または転貸の許可・競売や公売に伴う賃借権譲受許可・借地権設定者による建物および土地賃借権の譲受(介入権)の6つの申立類型があります。このうち最後の介入権は、借地人が借地権を第三者に譲渡しようとする場面で、地主が第三者に優先して借地権(と建物)を買い取れる仕組みです(借地借家法第19条第3項)。これを使えば、底地オーナーが建物も取得して、土地を完全所有権に近づけられる場合があります。

もう一つの整理方法が、借地人との等価交換です。国税庁の解説によれば、借地権は税務上「土地」と同種の資産とされ、底地の一部と借地権の等価交換には、固定資産の交換特例(所得税法第58条)が適用できる場合があります。交換により取得した土地を交換の目的どおりに使えば、課税の繰り延べが可能とされています。これにより、地主と借地人がそれぞれ完全な所有権を持つかたちに整理でき、地主は自分の取り分の土地で民泊・旅館業を進められます。ただし、交換特例は同種性や使用目的など細かい要件があり、適用の可否は個別判断です。借地非訟も等価交換も、弁護士・税理士・不動産鑑定士に相談しながら進める領域です。

(2026-06-17取得)

借地非訟が建物所有目的の土地賃貸借・地上権設定契約に関する裁判所の手続きであること、借地条件変更・増改築許可・更新後の建物再築許可・賃借権譲渡許可・競売等に伴う賃借権譲受許可・借地権設定者による譲受(介入権)の6類型があること、地主が介入権(第三者への譲渡より優先して買い取る権利・借地借家法19条3項)を行使できることの一次情報。

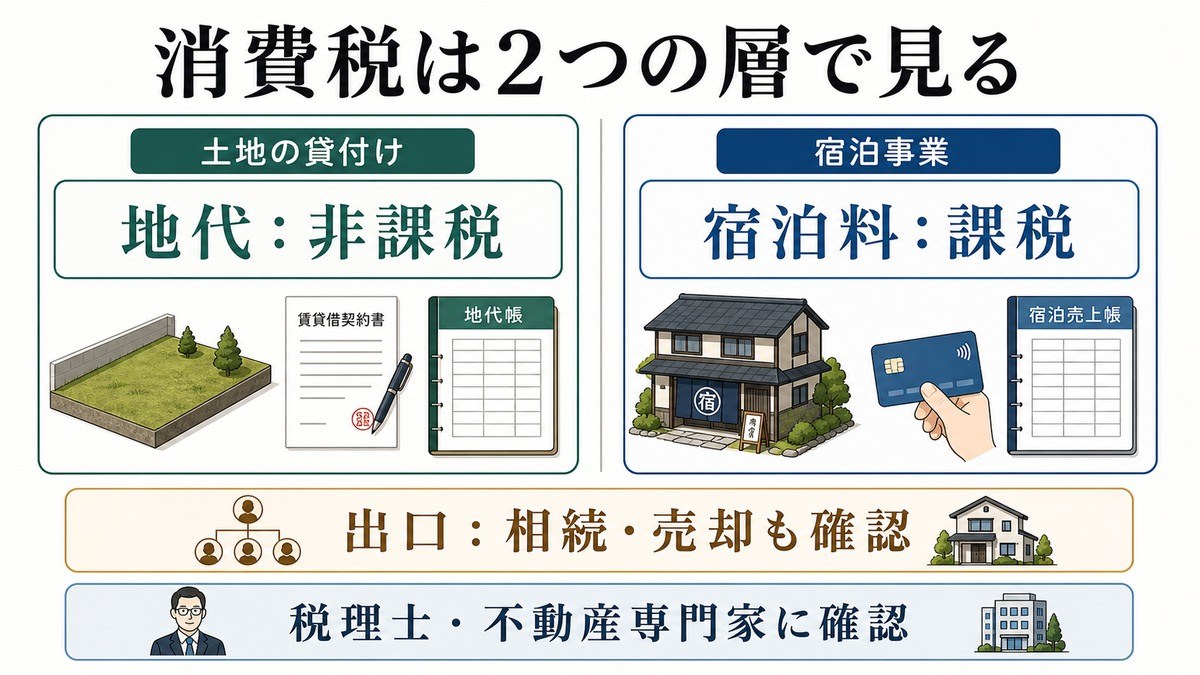

底地×民泊の消費税の二層構造と、相続・売却の出口

底地と民泊・旅館業を組み合わせるときに知っておきたいのが、消費税の二層構造です。国税庁によれば、土地の譲渡や貸付け(地代)は原則として消費税が非課税です。一方で、旅館・ホテルや、住宅宿泊事業法に規定する民泊の宿泊料は、旅館業に該当するため消費税が非課税になりません(課税)。つまり、同じ土地でも、借地人から受け取る地代は非課税、自ら宿泊事業を営んで得る宿泊料は課税、と扱いが分かれます。底地のまま地代を得るのか、宿泊事業に転換するのかで、消費税の扱いが変わる点を見込んでおく必要があります。

出口(売却・相続)も底地特有の論点があります。底地は買い手が借地人や底地専門業者に限られやすく、流動性が低めです。相続税評価は前述のとおり「自用地価額×(1−借地権割合)」が基本ですが、路線価地域か倍率地域かで計算方法が異なります。なお、親が借地している土地の底地を子が買い取るようなケースでは、親の借地権が完全所有権に移行することでみなし贈与となりうるため、親(借地権者)と子(底地取得者)の連署による「借地権者の地位に変更がない旨の申出書」を、子の所轄税務署長に提出するなどの対応が必要になることがあります。これらはいずれも税理士・不動産鑑定士の確認が前提になる領域です。物件選びの全体像は民泊向け物件投資・購入完全ガイドもあわせてご覧ください。

(2026-06-17取得)

土地の譲渡や貸付け(地代)は消費税が非課税であること、ただし貸付期間が1か月に満たない場合や駐車場などの施設利用に伴う土地使用は非課税にならないことの一次情報。

(2026-06-17取得)

旅館・ホテル・貸別荘等や、住宅宿泊事業法に規定する民泊は旅館業に該当するため、宿泊料が消費税の非課税(住宅の貸付け)にはならないことの一次情報。

よくある質問(FAQ)

Q1. 底地を買えば、すぐその土地で民泊・旅館業ができますか?

できません。底地の上には借地人の建物が建っており、借地権が存続する限り地主は土地を自由に使えません。民泊・旅館業に活用するには、等価交換や借地権の買い戻し、期間満了などで借地関係を整理する必要があります。底地取得は「入口」で、事業化までには別の検討が要ります。

Q2. 底地の地代利回りはどのくらいですか?

物件・地域・借地権の種別・地代の改定状況によって大きく異なり、とくに古い普通借地では実質で年1〜2%程度かそれ以下にとどまることも少なくありません。特定の数値を保証するものではないので、対象物件の地代と取得費から個別に試算し、不動産鑑定士・税理士に確認してください。

Q3. 底地に旅館業の建物を建てると、固定資産税は上がりますか?

住宅用地には固定資産税の特例(更地の1/6など)があり、住宅から旅館業施設に転用すると、この住宅用地特例が適用されなくなる可能性が高く、税負担が増えることがあります。適用の可否は自治体の課税実務によって異なるため、転用前に所在地の自治体の課税課(固定資産税担当)へ必ず確認してください。

Q4. 法人で底地を借地人に貸すとき、税金で気をつけることは?

権利金を受け取らずに貸すと、権利金相当の経済的利益の供与として認定課税が行われることがあります。回避には、相当の地代(更地価額のおおむね年6%)を収受するか、土地の無償返還に関する届出書を提出する方法があります。設計を誤ると想定外の課税になりかねないため、税理士に確認してから決めてください。

Q5. 借地人が借地権を売ろうとしたら、地主は買い取れますか?

借地非訟の介入権を使えば、地主が第三者に優先して借地権(と建物)を買い取れる場合があります。これを使うと、底地オーナーが建物も取得して土地を完全所有権に近づけ、民泊・旅館業に活用する道が開けることがあります。申立ての可否・費用・期間は個別事案によるため、弁護士に相談してください。

Q6. 底地で得る地代と、民泊の宿泊料は、消費税の扱いが同じですか?

異なります。土地の貸付け(地代)は原則として消費税が非課税ですが、旅館業に該当する民泊・旅館業の宿泊料は非課税になりません(課税)。同じ土地でも、地代を得るか宿泊事業を営むかで消費税の扱いが分かれます。事業設計や課税事業者の判断は、税理士に確認してください。

Q7. 親が借りている土地の底地を、子である自分が買い取るときの注意点は?

子が底地を買い取ると、親の借地権が完全所有権に移行する結果、「みなし贈与」として子に贈与税がかかりうる場合があります。これを避ける方法として、国税庁は、親(借地権者)と子(底地取得者)の連署による「借地権者の地位に変更がない旨の申出書」を子の所轄税務署長へ提出する取扱いを示しています。ただしこの場合、親が亡くなったときに借地権が親の相続財産に含まれる扱いになります。親族間の底地取得は税務が複雑なので、必ず税理士に確認してください。

まとめ——「安く土地を持てる」ことと「自由に使える」ことは別物

底地(貸宅地)は、更地より安く取得でき、地代収入を生む収益物件として魅力があります。しかし、底地は「土地は持っているが、借地人の建物があって自由に使えない」資産であり、地代利回りは低めになりがちです。民泊・旅館業に活用するには、等価交換や借地非訟の介入権などで借地関係を整理し、完全所有権に近づける道のりが必要で、そこには建築・許認可・税務の検討が伴います。固定資産税の住宅用地特例が旅館業転用で外れる可能性、権利金の認定課税・相当の地代・無償返還届出という税務の選択肢、地代は非課税だが宿泊料は課税という消費税の二層構造——いずれも、判断を誤れば収支計画を揺るがす論点です。底地の取得は「安く土地を持てる」入口にすぎず、それを「自由に使える」状態にして事業化するまでには時間と費用がかかります。行政書士・司法書士・税理士・不動産鑑定士・弁護士、そして自治体・保健所の窓口に確認しながら、無理のない計画で慎重に進めてください。

関連記事: 底地(地主側)の視点とは別に、定期借地権を借りて建てる借地人・事業者の視点での3類型比較・建物買取請求権・公正証書設定は、定期借地権の物件で民泊・旅館業を始める前の確認を参照してください。

⚠️ 本記事は2026-06-17時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-06-17 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。