抵当権・根抵当権が残った物件で民泊・旅館業を始める前の確認 2026年版|民法369条・379条抵当権消滅請求・398条の2根抵当権・担保不動産収益執行・任意売却の抹消審査

編集:民泊学校 編集部|公開日:2026年6月17日|最終更新日:2026年6月17日

不動産の購入を検討していると、登記簿(登記事項証明書)に「抵当権」や「根抵当権」が設定されたままの物件に出会うことがあります。売主の住宅ローンが残っていたり、事業の借入の担保になっていたりする物件で、相場より割安に出ているケースもあります。民泊・旅館業の収益物件として魅力に映る一方で、抵当権が残ったまま物件を取得すると、最悪の場合は抵当権が実行されて所有権を失い、民泊の届出・許可も基盤ごと崩れるというリスクをはらみます。この記事は、競売で落札する話ではなく、抵当権が付いた物件を通常の売買(相対取引)で買おうとする買主の目線から、取得前に確認すべき抵当権・根抵当権の論点を、民法と公式情報をもとに整理します。落札後の競売物件の話は競売・任意売却物件で民泊を始める前に確認することで扱っています。

この記事でわかること

- 抵当権・根抵当権とは何か(民法369条・398条の2)と、買主にとっての意味

- 抵当権が残ったまま物件を取得するときの基本リスクと、決済同時抹消の原則

- 任意売却物件を取得するときの債権者(金融機関・住宅金融支援機構)の承諾フロー

- 根抵当権が残っている物件の特有リスク(極度額・元本確定)

- 民法379条の抵当権消滅請求という、第三取得者が使える手段

- 担保不動産収益執行(民法371条)で民泊の宿泊収益が差し押さえられる可能性

- 抵当権が残ったまま民泊・旅館業を始めると、届出・許可がどうなるか

Contents

- 1 抵当権・根抵当権とは何か——民法369条・398条の2の基本

- 2 登記事項証明書(登記簿)で抵当権・根抵当権をどう確認するか

- 3 「抵当権が残ったまま市場に出ている物件」を買うときの基本リスク

- 4 通常売買での抵当権抹消フロー——決済と同時抹消が原則

- 5 任意売却物件を取得するとき——債権者の承諾と抹消審査

- 6 根抵当権が残っている物件の特有リスク——極度額・元本確定

- 7 民法379条の抵当権消滅請求——第三取得者が使える手段

- 8 担保不動産収益執行(民法371条)——民泊の宿泊収益が差し押さえられる可能性

- 9 抵当権が残ったまま民泊・旅館業を始めると何が起きるか

- 10 あなたの物件で民泊・旅館業ができるか無料診断

- 11 抵当権抹消登記の手続き・費用と、専門家の役割分担

- 12 よくある質問(FAQ)

- 13 まとめ——安さの背景にある「権利の重さ」を直視する

抵当権・根抵当権とは何か——民法369条・398条の2の基本

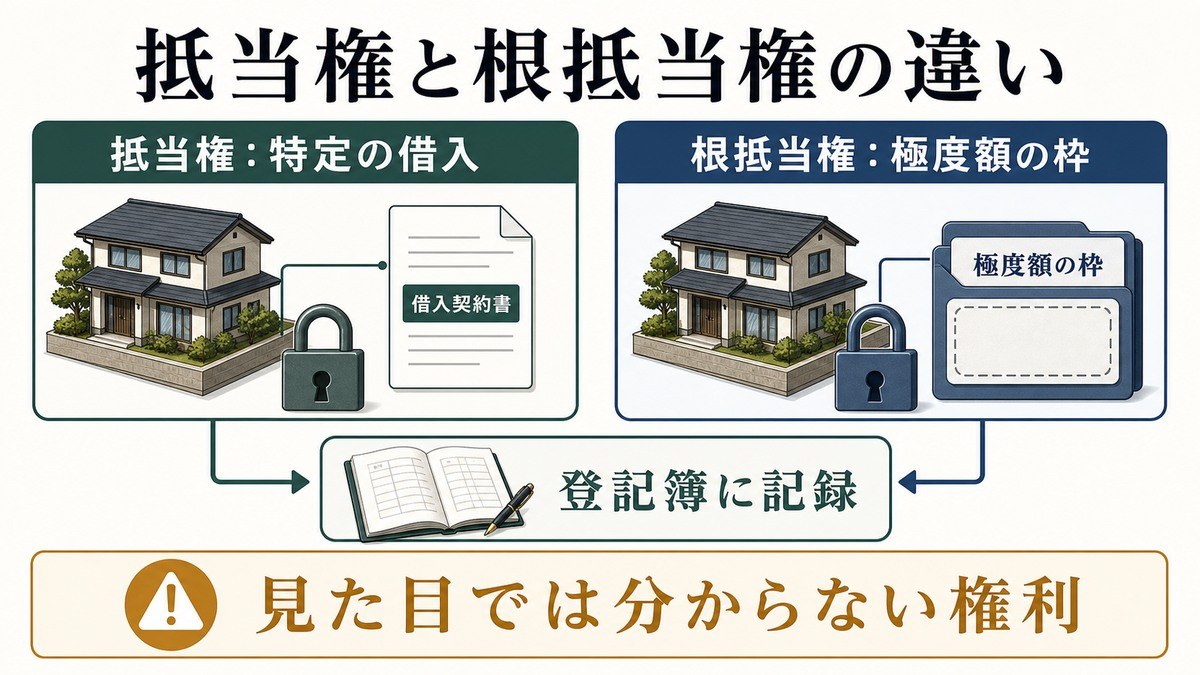

抵当権とは、お金を貸した人(債権者、多くは金融機関)が、借りた人の不動産を担保にとり、もし返済が滞ったときに、その不動産を競売にかけて他の債権者に優先して弁済を受けられる権利です。民法第369条がこれを定めています。抵当権の特徴は、設定しても不動産の占有は所有者のもとに残る点で、見た目には普通に使われている物件でも、登記簿には抵当権が記録されていることがあります。

これに対して根抵当権(民法第398条の2)は、一定の範囲の不特定の債権を、あらかじめ決めた極度額の限度でまとめて担保する権利です。事業者が金融機関と継続的に取引する場合などに使われ、借りたり返したりを繰り返しても担保が維持されます。普通の抵当権が「特定の1つの借金」に結びつくのに対し、根抵当権は「枠(極度額)」で担保する点が大きく異なり、この違いが買主のリスク評価を難しくします。

(2026-06-17取得)

抵当権の内容(第369条)、抵当不動産の収益への効力(第371条)、第三取得者の抵当権消滅請求(第379条)とその手続・承諾みなし(第383条・第384条)、根抵当権(第398条の2)、根抵当権の元本確定請求(第398条の19)の条文。

登記事項証明書(登記簿)で抵当権・根抵当権をどう確認するか

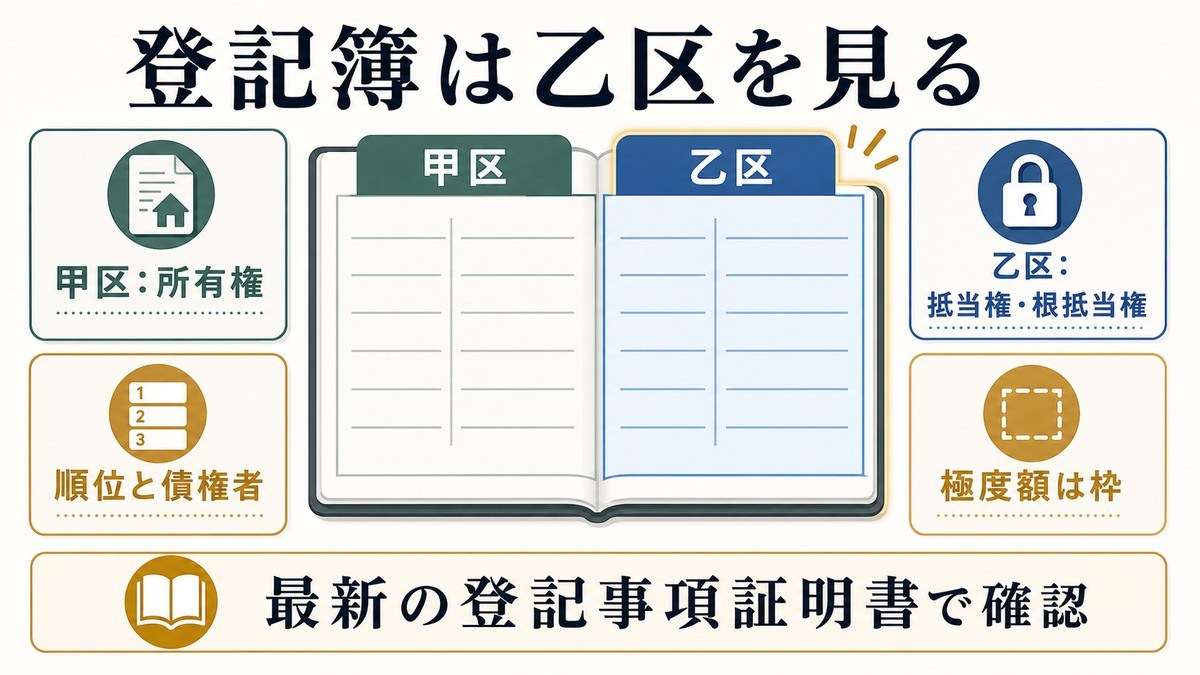

抵当権・根抵当権が付いているかどうかは、登記事項証明書(登記簿)の「権利部(乙区)」を見れば分かります。登記事項証明書は、所有権を記録する「権利部(甲区)」と、所有権以外の権利を記録する「権利部(乙区)」に分かれており、抵当権・根抵当権はこの乙区に記録されます。乙区を読むと、誰が抵当権者か、いくらの債権を担保しているか(普通の抵当権なら「債権額」、根抵当権なら「極度額」)、いつ設定されたかが分かります。複数の担保権が付いていれば順位があり、上位の抵当権ほど優先して弁済を受けます。

ここで注意したいのは、根抵当権の「極度額」は担保の枠であり、いま実際にいくら借りているかを示すものではない点です。極度額が大きくても実際の借入が少ないこともあれば、その逆もあります。また、登記は申請しなければ消えないため、すでに完済されているのに抹消されず残っている抵当権(いわゆる休眠担保)もあります。いずれにせよ、買主は取得を検討する段階で最新の登記事項証明書を取り寄せ、乙区の記載を宅地建物取引士・司法書士と一緒に確認することが、リスク把握の第一歩になります。

「抵当権が残ったまま市場に出ている物件」を買うときの基本リスク

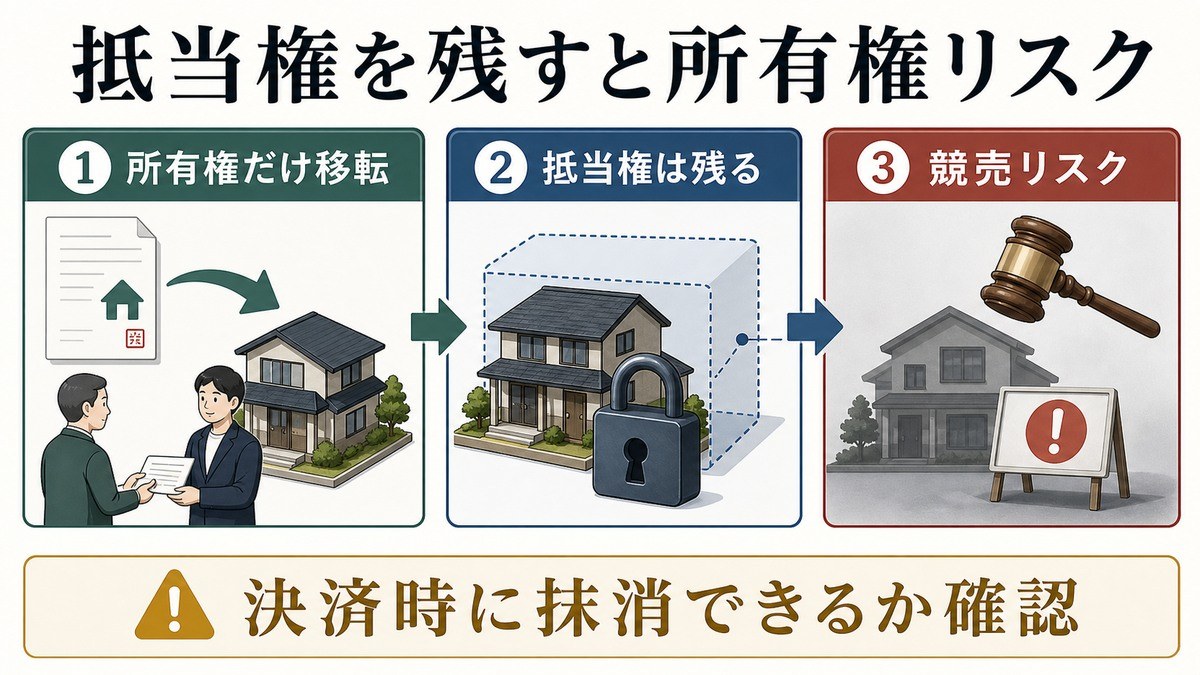

抵当権が付いた物件を買うこと自体は、法律で禁じられているわけではありません。しかし、抵当権を抹消しないまま所有権だけを取得すると、買主は「抵当権の負担が付いた不動産」を引き継ぐことになります。もし売主(債務者)が借金を返せなくなれば、抵当権者は抵当権を実行(競売を申立て)でき、買主は代金を払って取得した物件の所有権を失うおそれがあります。これが最大のリスクです。

だからこそ実務では、売買代金の決済(残金支払い)と同時に、売主の借入を完済して抵当権を抹消するのが原則です。買主が払った代金で売主のローンを完済し、その日のうちに抵当権抹消登記と所有権移転登記をまとめて行う、という段取りです。問題になりやすいのは、売却代金で借入を完済しきれない「オーバーローン」の物件です。この場合は通常の決済では抵当権を外せず、後述する任意売却の枠組みが必要になります。登記簿に抵当権・根抵当権が見えたら、まず「決済時にきれいに抹消できる物件か」を、仲介する宅地建物取引士や司法書士に確認することが出発点になります。

抵当権を残したまま所有権だけを取得すると、売主の返済が滞ったときに抵当権が実行され、取得した物件を失うおそれがあります。「あとで抹消すればよい」と安易に進めず、決済と同時に抹消できるか、できないなら任意売却などの枠組みが必要かを、取得前に司法書士・弁護士に確認してください。

通常売買での抵当権抹消フロー——決済と同時抹消が原則

売主のローン残債が売買代金で完済できる「アンダーローン」の物件なら、抵当権の抹消は比較的スムーズです。一般的な流れは次のとおりです。

- 売買契約を結び、決済日を設定する

- 売主が金融機関に完済の手続きを依頼し、抹消に必要な書類(解除証書・委任状など)の準備を進める

- 決済日に、買主の支払う代金で売主のローンを完済する

- 同じ日に、抵当権抹消登記と所有権移転登記をまとめて司法書士が申請する

抵当権抹消登記そのものの登録免許税は、法務省(法務局)の案内によれば不動産1個につき1,000円です。土地と建物で2個と数えるなど、不動産の個数で費用が変わります。なお、登記名義人(売主)の住所・氏名が登記記録と現在の情報で一致しない場合は、先に住所・氏名変更の登記が必要になることがあります。こうした段取りは司法書士が担う領域です。買主としては、決済の場で「お金の動き」と「登記の動き」が同時に進むことを理解し、信頼できる司法書士が関与しているかを確認しておくと安心です。

(2026-06-17取得)

抵当権抹消登記の手続きの案内ページ。金融機関から受け取った書類を速やかに登記申請すること、登記名義人の住所・氏名が現在と一致しない場合は変更登記を先行する必要があることの一次情報(登録免許税が不動産1個につき1,000円であることは、同ページからリンクするPDFガイドに記載)。

任意売却物件を取得するとき——債権者の承諾と抹消審査

売却代金でローンを完済できない「オーバーローン」の物件は、通常の決済では抵当権を抹消できません。そこで使われるのが任意売却です。これは、競売にかける前に、債権者(金融機関や住宅金融支援機構など)の承諾を得て、市場で売却する方法です。買主の立場からは、抵当権を外してくれるかどうかが債権者の承諾にかかっている点が、通常売買との大きな違いになります。

住宅金融支援機構(旧住宅金融公庫)は、融資住宅の任意売却について、申出→物件調査・価格査定→売出価格の確認→媒介契約→販売活動→抵当権抹消審査→売買契約→代金決済・抵当権抹消、という流れを公表しています。重要なのは、機構が確認していない価格での売却では抵当権抹消に応じられない場合がある、とされている点です。つまり買主が価格を提示しても、債権者の審査を通らなければ抹消の承諾が得られないことがあります。任意売却は、売主・買主・債権者・仲介業者が足並みをそろえる必要があり、通常売買より時間も交渉も要します。開業時期を先に固定してしまうと、抹消の承諾が間に合わない事態にもなりかねません。

(2026-06-17取得)

任意売却のフロー(申出→価格査定→売出価格確認→媒介契約→販売活動→抵当権抹消審査→売買契約→決済・抹消)、機構が確認していない価格では抵当権抹消に応じられない場合があること、購入希望者が現れた際に機構が抹消審査を実施し承諾後に契約することの一次情報。

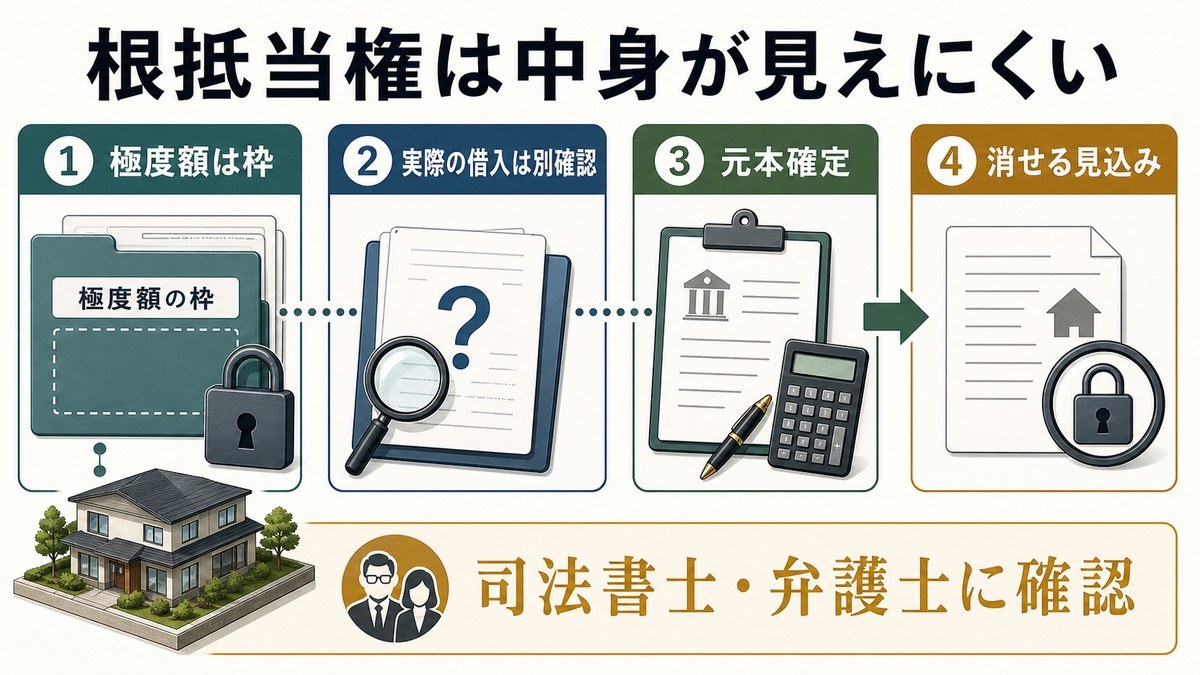

根抵当権が残っている物件の特有リスク——極度額・元本確定

登記簿に「根抵当権」とある場合は、普通の抵当権よりも慎重な確認が要ります。根抵当権は極度額の枠で不特定の債権を担保するため、登記簿の極度額を見ただけでは、いま実際にいくらの借入が担保されているのかが分からないからです。元本が確定していない根抵当権では、売主と債権者の取引が続く限り、担保される債務が増減します。買主としては、この「中身の見えにくさ」がそのままリスクになります。

根抵当権を消すには、まず元本を確定させる必要があります。民法第398条の19は、根抵当権設定者が設定から3年が経過したときに元本確定を請求でき、請求から2週間で確定するといった仕組みを定めています(確定事由は他にもあります)。元本が確定すれば、担保される債権額が固まり、それを返済して抹消する道筋が見えます。もっとも、確定や抹消の交渉は売主と債権者の関係に左右されるため、買主が単独でコントロールできるものではありません。根抵当権付きの物件は、登記簿の極度額だけで判断せず、被担保債権の実態と抹消の見通しを、司法書士・弁護士に確認したうえで取得を検討するのが安全です。

民法379条の抵当権消滅請求——第三取得者が使える手段

抵当権が付いた不動産を取得した買主(第三取得者)には、民法が用意した交渉の手段もあります。抵当権消滅請求(民法第379条)です。これは、抵当不動産を取得した第三者が、抵当権者に対して、自ら適正と考える金額を提示し、その金額を支払う(または供託する)ことで抵当権の消滅を求められる制度です。抵当権者がこれに納得しない場合は、民法第383条の定める書面を受け取った後2か月以内に競売を申し立てる必要があり、申立てがなければ、提示した金額での承諾があったものとみなされます(手続と承諾みなしは民法第383条・第384条が定めています)。

ただし、これは手続きの期限管理や金額の妥当性の判断が難しく、個人が単独で進めると失敗しやすい領域です。提示額が低すぎれば抵当権者に競売を申し立てられ、かえって不利になることもあります。抵当権消滅請求を選択肢に入れるなら、弁護士・司法書士に相談し、抵当権者との交渉全体の中で位置づけて使うのが現実的です。「こういう制度がある」という知識は、抵当権付き物件の取得交渉で売主・債権者と向き合う際の判断材料になります。

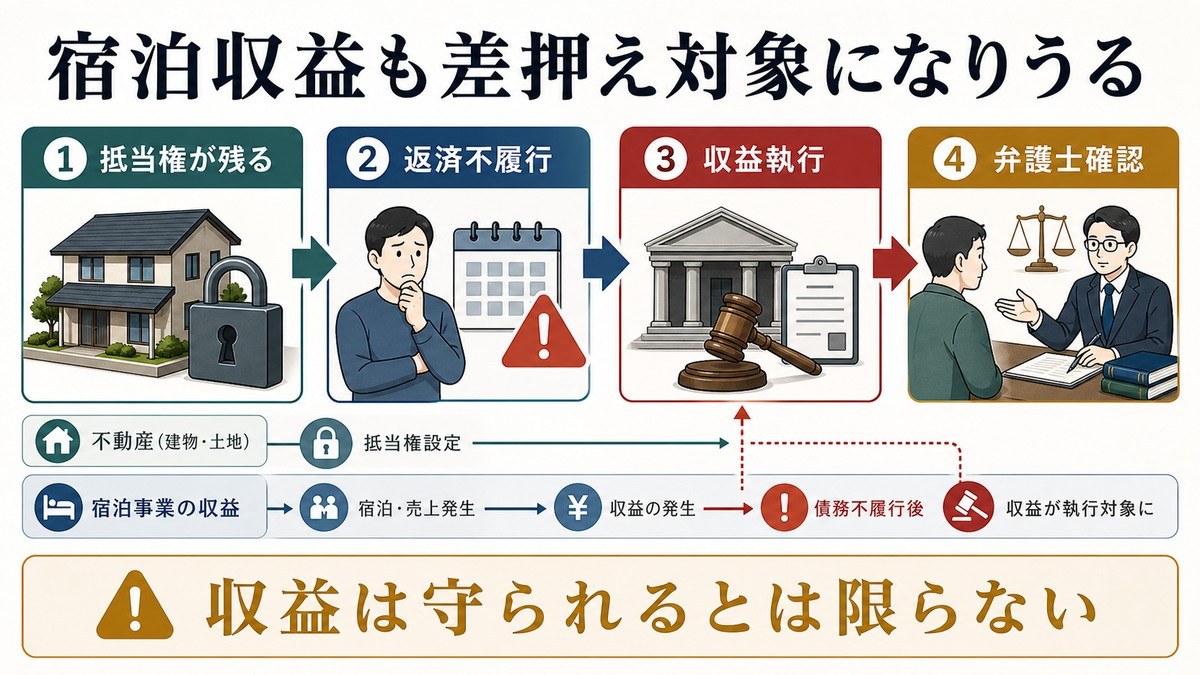

担保不動産収益執行(民法371条)——民泊の宿泊収益が差し押さえられる可能性

民泊・旅館業ならではの論点として見落とせないのが、担保不動産収益執行です。民法第371条は、抵当権は被担保債権について不履行があったとき以後に生じた抵当不動産の果実(収益)に及ぶ、という趣旨を定めています。これにもとづき、抵当権者は不動産そのものの競売だけでなく、その不動産が生み出す収益(賃料など)を差し押さえて回収する手続きをとることができます。

民泊・旅館業の物件にあてはめると、抵当権が付いたまま運営している物件で、売主(または抵当権を引き継いだ買主)の借入が不履行になった場合、その物件から得られる宿泊収益が、収益執行の対象になりうるということです。実際にどう扱われるかは、契約関係や事案によって異なり、判例・実務の運用も単純ではありません。ここで「収益は守られる」と安心するのではなく、抵当権が残った物件で事業収益を立てること自体に、収益差押えの可能性という不確実性が伴う点を理解しておくことが大切です。事業計画を立てる前に、弁護士に確認しておきたい論点です。

抵当権が残ったまま民泊・旅館業を始めると何が起きるか

民泊(住宅宿泊事業)の届出や旅館業の許可では、申請者がその建物を使う権原を持っていること、登記事項証明書などで所有・使用の関係を示すことが前提になります。抵当権が付いていること自体が、ただちに届出・許可をできなくするわけではありません。しかし、抵当権が実行されて所有者が変わってしまえば、その建物について届け出ていた事業者は使用権原を失い、届出・許可の基盤が崩れます。新たな所有者が事業を続けるなら、改めて届出・許可をやり直すことになります。

つまり、抵当権が残った物件で民泊・旅館業を始めることは、「所有権を失えば事業も失う」という不安定さの上に事業を積むことを意味します。消防設備への投資、届出・許可の取得、予約の受付——こうした積み重ねが、抵当権の実行ひとつで宙に浮きかねません。届出・許可の再申請が必要になるかどうかは、自治体(保健所・都道府県)の運用にもよるため、取得を検討する段階で、所在地の窓口にも確認しておくと安心です。安さの背景に抵当権・根抵当権があるなら、その実行リスクを織り込んだうえで判断する必要があります。なお、民泊向けの融資や借り換えの考え方は民泊物件のローン・融資もあわせてご覧ください。

(2026-06-17取得)

住宅宿泊事業の届出には住宅の登記事項証明書(届出日前3か月以内発行)が必要であること、区分所有建物では、規約に住宅宿泊事業を営むことについて定めがない場合に管理組合が禁止する意思がないことを証する書類が必要であること、賃借人の場合は賃貸人の転貸承諾書が必要であることの一次情報。

あなたの物件で民泊・旅館業ができるか無料診断

用途地域・管理規約・条例を3分で確認。権利関係に不安がある物件こそ、まず大枠を整理しましょう。

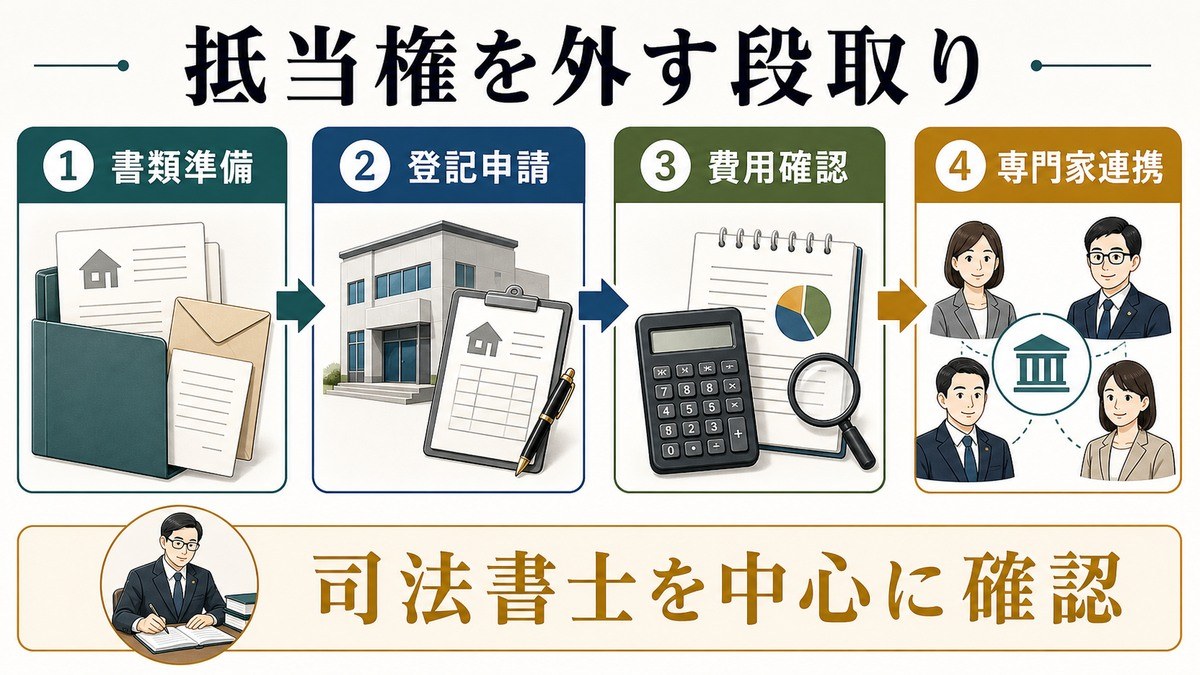

抵当権抹消登記の手続き・費用と、専門家の役割分担

抵当権の抹消は、債権者から受け取った解除証書・委任状などの書類をもとに、法務局へ抵当権抹消登記を申請して完了します。法務省(法務局)は、抵当権抹消登記の申請書様式を公開しており、通常の不動産と敷地権付き区分建物(マンション)の双方に対応した様式があります。申請は書面・オンライン・郵送のいずれも利用できるとされています。実務では、決済から登記まで司法書士に一括して依頼するのが一般的です。

抵当権・根抵当権が関わる物件の取得では、関わる専門家が多くなります。役割を整理しておきましょう。

- 司法書士:抵当権抹消登記・所有権移転登記、決済の立ち会い、登記の段取り。

- 弁護士:抵当権者・債権者との交渉、抵当権消滅請求、根抵当権の元本確定・抹消をめぐる紛争。

- 行政書士:民泊届出・旅館業許可の書類作成、所有者変更に伴う再申請。

- 宅地建物取引士:重要事項説明、登記簿上の権利関係の確認。

- 税理士:取得・保有・売却にかかる税務の整理。

(2026-06-17取得)

抵当権抹消登記申請書の様式が提供されていること、通常の不動産と敷地権付き区分建物の双方に対応した様式があること、書面・オンライン・郵送のいずれの申請も利用可能であることの一次情報。具体的な手続きは司法書士に確認。

よくある質問(FAQ)

Q1. 抵当権が付いた物件は、買ってはいけないのですか?

買うこと自体が禁じられているわけではありません。実務では、決済(代金支払い)と同時に売主の借入を完済して抵当権を抹消するのが原則です。問題は、売却代金で完済できないオーバーローンの物件で、この場合は任意売却など別の枠組みが必要になります。決済時に抹消できる物件か、司法書士・宅地建物取引士に確認してください。

Q2. 抵当権を残したまま所有権だけ移すと、どうなりますか?

売主の返済が滞ると、抵当権者が抵当権を実行(競売を申立て)でき、取得した物件の所有権を失うおそれがあります。民泊の届出・許可も使用権原を失えば基盤が崩れます。抹消の見通しが立たないまま所有権だけ移すのは避け、弁護士・司法書士に確認してください。

Q3. 根抵当権は普通の抵当権と何が違うのですか?

根抵当権は極度額の枠で不特定の債権をまとめて担保するため、登記簿の極度額だけでは実際の借入額が分かりません。抹消にはまず元本を確定させる必要があります(民法398条の19の確定請求など)。中身が見えにくく抹消の見通しが立てにくいので、取得前に司法書士・弁護士に確認することが大切です。

Q4. 抵当権が付いたまま民泊を運営して、収益は差し押さえられますか?

民法371条にもとづく担保不動産収益執行により、不履行後はその物件の収益が差押えの対象になりうると考えられています。民泊の宿泊収益も例外とは言い切れません。実際の扱いは事案によって異なり実務も複雑なので、抵当権が残る物件で事業収益を立てる前に、弁護士に確認しておくのが安全です。

Q5. 抵当権消滅請求を使えば、自分で抵当権を消せますか?

民法379条の抵当権消滅請求は、第三取得者が適正額を提示して抵当権の消滅を求める制度です(手続と承諾みなしは383条・384条が定め、抵当権者が承諾しないときは書面受領後2か月以内に競売を申し立てる必要があります)。ただし期限管理や金額の妥当性の判断が難しく、提示額が低いと抵当権者に競売を申し立てられることもあります。単独で進めず、弁護士・司法書士に相談したうえで、交渉全体の中で使うのが現実的です。

Q6. 任意売却の物件なら、安く確実に買えますか?

任意売却は債権者の承諾が前提で、抵当権抹消の審査を通らなければ取得できないことがあります。価格も債権者の審査に左右され、「必ず合意できる」とは限りません。時間も交渉も要するため、開業時期を先に固定せず、余裕をもった計画で、宅地建物取引士・弁護士に相談しながら進めてください。

Q7. 登記簿に古い金融機関名義の抵当権が残っているのですが、すぐ消せますか?

古い金融機関名義(旧住宅金融公庫名義など)で登記されたままの抵当権は、名義の移転を経てから抹消するなど、通常より手順が増えることがあります。完済済みでも抹消が漏れている休眠担保のこともあります。書類の準備や段取りで時間がかかる場合があるので、取得・決済のスケジュールに余裕を持たせ、司法書士に確認しながら進めてください。

まとめ——安さの背景にある「権利の重さ」を直視する

抵当権・根抵当権が残った物件を相対取引で取得することは、制度上できないわけではありません。けれども、抹消の見通しが立たないまま所有権だけを取得すれば、抵当権の実行で物件を失い、民泊・旅館業の届出・許可も基盤ごと崩れるリスクを負います。アンダーローンなら決済と同時の抹消が原則ですが、オーバーローンの物件は任意売却の枠組みが必要で、債権者の承諾と抹消審査を通らなければ抹消できません。根抵当権は極度額の枠で中身が見えにくく、元本確定を経なければ抹消できません。さらに、抵当権が残った物件では、民法371条の担保不動産収益執行によって宿泊収益が差し押さえられる可能性も否定できません。民法379条の抵当権消滅請求のような手段もありますが、いずれも専門的な判断を要します。安さの背景に抵当権・根抵当権があるなら、その実行リスクと抹消の見通しを、司法書士・弁護士・行政書士・宅地建物取引士・税理士といった専門家に確認したうえで、無理のない計画で慎重に判断してください。

関連記事: 通常売買での抵当権の抹消とは別に、公売(滞納処分)では担保権が代金納付時に原則消除されます(国税徴収法124条)。競売との制度差や引渡命令がない点は、税金滞納の差押え・公売物件で民泊・旅館業を始める前の確認を参照してください。

⚠️ 本記事は2026-06-17時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-06-17 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。