民泊 法人化 完全ガイド 2026年版|個人vs法人 税率比較・会社設立・旅館業許可の名義変更まで解説

編集: 民泊学校 編集部 | 公開日: 2026-05-21 | 最終更新日: 2026-05-21

民泊事業の収益が安定してくると、「法人化すべきか」という問いが必ず浮かび上がる。個人事業主のまま続けると所得税の累進課税が重くのしかかり、年収が増えるほど手取りが目減りしていく。一方、法人化には設立費用・社会保険料の増加・税務申告コストといった固定的な出費が生まれる。「どちらが有利か」は収入水準・物件数・家族構成・将来計画によって大きく異なるため、一概に「法人化すれば節税できる」とは言い切れない。本記事では国税庁の公式資料をもとに税率の数字を正確に整理し、法人化のメリット・デメリット・設立費用・実務上の手順を網羅的に解説する。法人化の判断材料として役立てていただきたい。

この記事でわかること

- 個人(所得税)と法人(法人税)の税率の具体的な数値と比較ポイント

- 役員報酬・給与所得控除・欠損金繰越など法人化の主な節税メカニズム

- 社会保険強制加入・設立費用・均等割など法人化のコスト実態

- 株式会社と合同会社の違いと民泊事業での選択基準

- 住宅宿泊事業の法人名義届出に必要な追加書類

- 「個人のままが有利」なケースの具体的な判断基準

- 法人化でよくある失敗事例と回避策

Contents

個人 vs 法人の税率比較——数字で見る分岐点

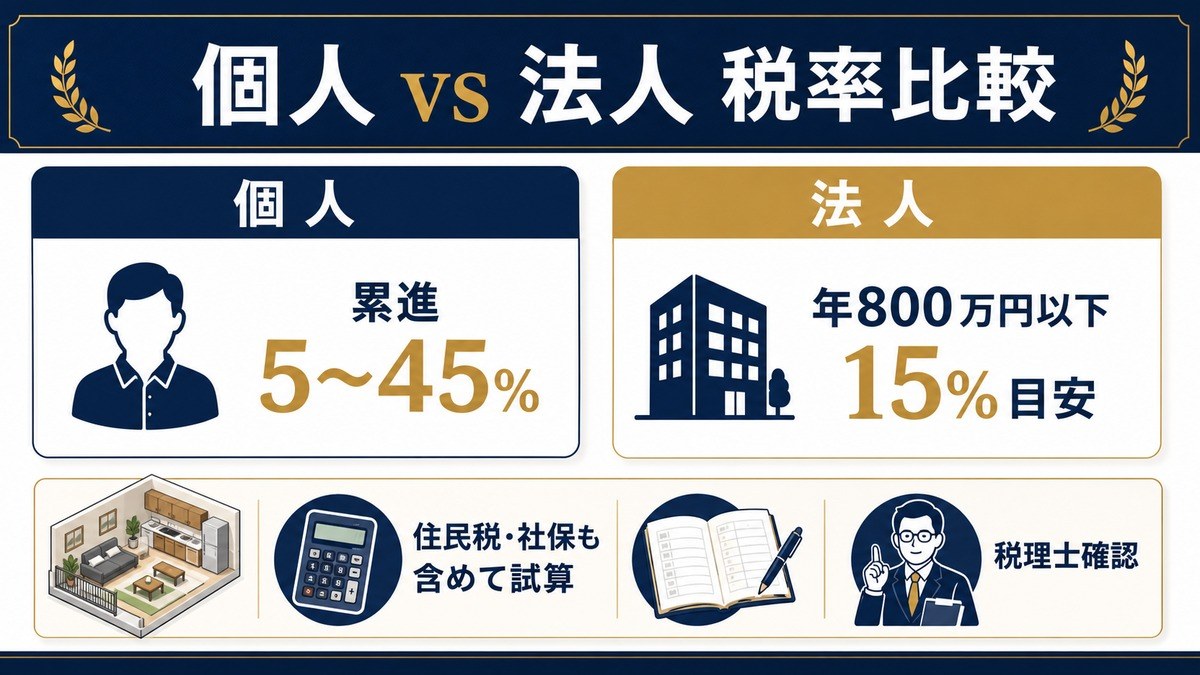

まず税率の数字そのものを確認する。個人事業主の場合、所得税は課税所得に応じた7段階の累進課税が適用される。住民税(一律約10%)と合算すると、課税所得695万円超では実効税率が33%を超え、900万円超では43%程度に達する。

国税庁 タックスアンサー No.2260「所得税の税率」(2026-05-21取得)

課税所得に応じた7段階の累進税率。195万円以下5%〜4,000万円超45%。

| 課税所得(個人) | 所得税率 | 控除額 | 住民税込み実効税率(目安) |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | 約15% |

| 195万円超〜330万円以下 | 10% | 97,500円 | 約20% |

| 330万円超〜695万円以下 | 20% | 427,500円 | 約30% |

| 695万円超〜900万円以下 | 23% | 636,000円 | 約33% |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 | 約43%(法人化検討ゾーン) |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 | 約50% |

| 4,000万円超 | 45% | 4,796,000円 | 約55% |

一方、法人税率は以下のとおりだ。

国税庁 タックスアンサー No.5759「法人税の税率」(2026-05-21取得)

中小法人(資本金1億円以下)の年800万円以下部分は15%(令和7年4月1日以後開始事業年度)、超過部分は23.20%。

| 法人区分 | 所得区分 | 法人税率 | 実効税率(法人税+住民税+事業税 目安) |

|---|---|---|---|

| 中小法人(資本金1億円以下) | 年800万円以下の部分 | 15% | 約21〜23% |

| 中小法人(資本金1億円以下) | 年800万円超の部分 | 23.20% | 約30〜34% |

| 大法人等(資本金1億円超など) | 全額 | 23.20% | 約30〜34% |

法人実効税率(法人税+法人住民税+法人事業税の合計)は、中小法人の年800万円以下の所得に対して概ね21〜23%程度が目安となる。これは個人の課税所得が695万円を超えた段階(所得税23%+住民税10%)に近づいてくる水準だ。ただし実際の比較には役員報酬設定・給与所得控除・各種控除を加味する必要があり、単純な税率比較だけでは判断できない点に注意が必要だ。最終的な有利不利の判断は、個人の状況を把握した税理士による試算を経ることを強く推奨する。

税率だけ見ると、年収いくらから法人化した方が得なんですか?

税率の数字だけなら課税所得695〜900万円前後が節目になります。ただし社会保険料・設立費用・税理士費用も加わるため、「年収〇〇万円なら必ず有利」とは言い切れません。個人の所得控除や家族構成によっても変わるため、税理士への個別試算が現実的です。

法人化の主なメリット5つ

メリット1: 役員報酬と給与所得控除の活用

法人を設立すると、自分自身に対して「役員報酬」を支払う形を取ることができる。この役員報酬は、給与所得として扱われるため、給与所得控除が適用される。

国税庁 No.1410「給与所得控除」(2026-05-21取得)

役員報酬は給与所得に該当し給与所得控除が適用される。年収850万円超の控除額上限は195万円(令和7年分以降)。

たとえば役員報酬を年600万円に設定すると、給与所得控除(この水準では164万円)が差し引かれ、課税対象となる給与所得は436万円になる。法人に残った所得に対して法人税が課され、役員報酬部分は法人の損金(経費)に算入できる。この分散効果により、全額個人事業所得として課税されるよりも税負担が軽くなる場合がある。ただし役員報酬の設定額は事業年度開始から3か月以内に決定する必要があり、途中変更は原則として損金算入が認められない点に注意が必要だ。

国税庁 No.5211「役員に対する給与」(2026-05-21取得)

定期同額給与など一定要件を満たす役員給与のみ損金算入可。要件を満たさない場合は損金不算入のリスクあり。

メリット2: 欠損金の10年繰越控除

民泊事業は初年度や大規模修繕の年に赤字になりやすい。法人(青色申告)の欠損金は最大10年間繰り越して将来の黒字と相殺できる。個人事業主の場合、青色申告の純損失繰越は3年間にとどまる。初期投資が大きい物件取得の場合、この差は実務的に大きな意味を持つ。

国税庁 No.5762「青色申告書を提出した事業年度の欠損金の繰越控除」(2026-05-21取得)

法人の欠損金繰越控除は最大10年(平成30年4月1日以後開始事業年度)。中小法人等は損金算入限度額の制限なし。

メリット3: 役員退職金による節税

法人の役員は将来的に退職金を受け取ることができ、退職所得は通常の所得と異なる有利な課税方式が適用される。退職所得控除(勤続年数に応じて最低80万円〜)を差し引いた残額の1/2のみが課税対象となる。これにより同じ金額でも手取りが大幅に増える場合がある。

国税庁 No.1420「退職金を受け取ったとき(退職所得)」(2026-05-21取得)

退職所得 =(収入金額 − 退職所得控除額)× 1/2。ただし勤続5年以下の役員等は1/2計算の適用なし(短期退職重加算のリスクに注意)。

注意: 勤続5年以下の役員が退職金を受け取る場合、1/2課税の優遇が適用されない。いわゆる「短期退職スキーム」には税務当局も注視しており、実態のない設立・解散を繰り返す行為はリスクを伴う。退職金の設計は必ず税理士に相談のうえ進めてほしい。

メリット4: 消費税免税の2期活用(インボイス登録との関係に注意)

資本金1,000万円未満で設立した法人は、原則として設立1期目・2期目の消費税納税が免除される特例がある。民泊の宿泊売上は消費税の課税売上となるため、売上規模によっては相当額の免税効果が生じうる。

国税庁 No.6503「基準期間がない法人の納税義務の免除の特例」(2026-05-21取得)

資本金1,000万円未満の新設法人は1〜2期目原則免税。ただし特定期間の課税売上高1,000万円超または適格請求書(インボイス)発行事業者登録時は免税不可。

注意: インボイス(適格請求書)発行事業者として登録すると、消費税の免税事業者にはなれない。Airbnb等のOTAから消費税相当額を受け取る場合や、法人間取引でインボイス登録が求められる場合は、免税と登録の二律背反を慎重に検討すること。最終判断は税理士へ。

メリット5: 経費範囲の拡大

法人では個人事業主と比べて損金(経費)として認められる範囲が広がる場合がある。具体的には法人名義の生命保険(全額または一部損金算入できる商品)、役員退職積立としての養老保険、社用車の購入・リース、出張日当(旅費規程に基づく)などが挙げられる。ただし「何でも経費になる」という誤解は禁物で、業務関連性のない支出は損金算入が否認されるリスクがある。税務調査に備えた適切な帳簿管理が前提となる。

退職金の節税と消費税免税は魅力的ですね。でも注意点もあるということですか?

はい。退職金は勤続年数が短いと優遇されず、消費税免税はインボイス登録と両立しないケースがあります。メリットは実際の状況に応じて活用できるかどうかが異なるため、設立前に税理士と個別に試算することをお勧めします。

法人化のデメリット・コスト——見落としがちな固定費

デメリット1: 社会保険の強制加入(役員1名でも)

法人化した瞬間から、役員が1名だけであっても健康保険・厚生年金保険への加入が法律上の義務となる。個人事業主の場合は国民健康保険・国民年金に任意加入するが、厚生年金は事業主と被保険者が保険料を折半するため、法人が「会社負担分」を追加で支払う必要が生じる。

日本年金機構「事業所が健康保険・厚生年金保険の適用を受けようとするとき」(2026-05-21取得)

法人事業所は役員1名のみでも健康保険・厚生年金保険への加入が強制義務。社会保険料の事業主負担は報酬月額の約15〜16%(変動あり)。最新の保険料率は日本年金機構公式ページで確認のこと。

たとえば役員報酬を月額40万円(年収480万円)に設定した場合、厚生年金・健康保険の事業主負担は月額6〜7万円程度(保険料率によって変動)が追加コストとして発生する目安となる。これは年間70〜80万円超の負担増につながりうる。社会保険料の節約という観点からは法人化はむしろコスト増要因であり、節税効果と相殺して考える必要がある。なお保険料率は毎年改定されるため、日本年金機構の公式ページで最新の料率を必ず確認してほしい。

デメリット2: 設立費用(株式会社15万円〜、合同会社6万円〜)

会社設立には登録免許税が法律で定められており、株式会社では最低15万円、合同会社では最低6万円が必要となる。

法務省「株式会社の設立手続(発起設立)について」(2026-05-21取得)

設立登記の登録免許税: 資本金の額×7/1000(最低15万円)。定款の公証人認証費用が別途必要(約5万円)。

法務省「合同会社の設立手続について」(2026-05-21取得)

設立登記の登録免許税: 資本金の額×7/1000(最低6万円)。定款の公証人認証が不要(株式会社との主な違い)。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税(最低額) | 15万円 | 6万円 |

| 定款の公証人認証費用 | 約5万円 | 不要 |

| 定款の収入印紙代(電子定款は不要) | 4万円(紙の場合) | 4万円(紙の場合) |

| 司法書士・行政書士費用(目安) | 5〜15万円程度 | 3〜10万円程度 |

| 合計目安(電子定款利用時) | 20〜30万円程度 | 9〜16万円程度 |

デメリット3: 法人住民税の均等割(赤字でも課税)

法人は所得がゼロまたは赤字であっても、都道府県・市区町村に対して「均等割」と呼ばれる法人住民税の最低税額を支払う義務がある。資本金1,000万円以下・従業員50名以下の小法人の場合、均等割の目安は年間7万円程度(自治体によって異なる)だ。事業を休眠または廃業しない限り毎年発生するため、閑散期や事業見直し期にも固定費として残り続ける。

デメリット4: 税務申告コスト(税理士費用)

法人の決算・申告書の作成は個人の確定申告よりも複雑になる。多くの場合、税理士に依頼することになるが、法人の顧問税理士費用は年間30〜80万円程度(物件数・売上規模・サービス内容による)が目安となる。個人青色申告の場合の税理士費用(年間10〜30万円程度)と比較すると、20〜50万円程度の追加コストが生じる場合がある。この費用も法人化の損得計算に含めることが重要だ。

社会保険・均等割・税理士費用を合わせると、かなりの固定費になりますね…

年間100万円超の固定コスト増になるケースも十分あります。法人化の節税効果がこれを上回るかどうかが判断の核心です。事業規模が小さい段階での法人化は逆効果になる場合もあるため、まず税理士に試算を依頼することが現実的な第一歩です。

株式会社 vs 合同会社——民泊事業での選択基準

民泊・不動産賃貸を目的として法人を設立する場合、株式会社と合同会社のどちらが適しているかは事業の将来設計によって異なる。主要な比較ポイントを整理する。

| 比較項目 | 株式会社 | 合同会社(LLC) |

|---|---|---|

| 設立時の登録免許税(最低) | 15万円 | 6万円 |

| 定款公証人認証 | 必要(約5万円) | 不要 |

| 社会的信用・融資 | 高め(金融機関評価に有利な場合あり) | やや低め(近年は認知が向上) |

| 決算公告義務 | あり(官報掲載など) | なし |

| 役員任期の登記更新 | 2〜10年ごとに必要(登録免許税発生) | 原則不要 |

| 外部投資家・株式発行 | 可能(事業拡大に向く) | 不可(出資持分のみ) |

| 民泊・不動産賃貸のみで小規模運営 | コスト高め | コスト面で優位 |

家族で運営する民泊事業・自己所有物件のみの賃貸・外部からの資金調達予定がない場合は、設立コストと運営コストの低い合同会社が現実的な選択肢となることが多い。一方、将来的に法人融資を積極活用したい・複数の投資家を招く予定がある・ブランドイメージを重視する場合は株式会社を選択するケースもある。どちらの形態でも税務上の扱いは基本的に同一のため、節税目的だけで株式会社を選ぶ必要はない。

小規模な民泊なら合同会社の方がコスト安ということですか?

設立時・運営時ともにコストが低いため、節税目的で小規模スタートするなら合同会社が選ばれることが多いです。ただし融資の取り付けやすさは金融機関によって異なるため、事前に取引予定の銀行に確認しておくと安心です。

住宅宿泊事業の法人名義届出——追加書類と手順

住宅宿泊事業法(いわゆる民泊新法)に基づく届出を法人名義で行う場合、個人届出に必要な書類に加えて法人固有の添付書類が求められる。

民泊制度ポータル「届出の際の添付書類」(2026-05-21取得)

法人固有の追加添付書類として登記事項証明書・定款・役員の破産に関する市町村長の証明書が必要。

| 書類 | 個人届出 | 法人届出(追加書類) |

|---|---|---|

| 住宅届出書 | 必要 | 必要 |

| 住宅の図面(各室・設備) | 必要 | 必要 |

| 登記事項証明書(法人) | 不要 | 必要(法人名・事業目的・代表者名・役員数・主たる営業所所在地の記載があるもの) |

| 定款または寄付行為 | 不要 | 必要 |

| 役員の破産に関する市町村長の証明書 | 不要 | 必要(全役員分) |

なお、旅館業法に基づく許可申請(簡易宿所営業許可)を法人名義で行う場合の添付書類は、自治体の管轄保健所によって異なる。民泊制度ポータルの書類情報はあくまで住宅宿泊事業法(民泊新法)の届出に対応したものであり、旅館業法許可については管轄保健所に直接確認することが必要だ。

法人設立と民泊届出のどちらを先に進めればよいですか?

登記事項証明書が届出書類として必要なため、法人設立を先に完了させてから届出申請を行う流れになります。設立から登記完了まで1〜2週間程度を見込んでおくと計画が立てやすいです。

法人化後の実務——役員報酬設定・帳簿管理・決算申告の注意点

役員報酬の設定タイミング

役員報酬(定期同額給与)は事業年度開始から3か月以内に設定しなければ、変更分が損金算入されない。設立1期目は設立日から3か月以内が期限となる。初年度は売上が読みにくいため、低めの報酬設定からスタートし、翌期以降に実績を踏まえて調整するという方法が現実的だ。ただし報酬額の設定は給与所得控除・社会保険料・税負担のバランスを考慮して決めるべきであり、税理士との事前協議が重要になる。

帳簿管理と青色申告

法人も青色申告の承認申請を設立後3か月以内(または第1期の事業年度終了前の早い方)に税務署へ提出すべきだ。青色申告法人でなければ欠損金の繰越控除などの優遇措置が適用されない。帳簿は複式簿記で記帳し、証憑書類(領収書・契約書・通帳コピー等)を7年間保存する義務がある。民泊事業では物件ごとの収支管理・清掃費・OTA手数料・消耗品費など項目が多いため、会計ソフトの導入と税理士との月次連携が実務の安定に直結する。

消費税の届出管理

設立2期目が終了した翌期から消費税の課税事業者になる場合、課税事業者届出書の提出が必要になる。消費税の課税・非課税・免税の判定は事業年度ごとに変化するため、毎期の確認を怠ると無申告のリスクが生じる。特にインボイス制度(適格請求書等保存方式)への対応については、登録・未登録で仕入控除の扱いが変わるため、取引先との関係も含めて検討が必要だ。

設立直後の届出期限が多くて、何を何日以内にするか混乱しそうです。

設立直後は税務署・市区町村・年金機構・労働基準監督署への各種届出が集中します。設立前に税理士・社会保険労務士と連携し、期限管理を任せる形が現実的です。届出漏れは追徴課税リスクにつながります。

「個人事業主のまま」が有利なケース

法人化は常に有利というわけではない。以下のいずれかに該当する場合は、個人事業主のままの方が手取りが多くなる可能性がある。税理士への相談の際に、これらの条件を伝えて試算を依頼するとよい。

- 課税所得が概ね500〜600万円以下の場合: 法人の固定コスト(社会保険・均等割・税理士費用)が節税効果を上回る可能性が高い。あくまで目安であり、個別状況により異なる。

- 物件1〜2件で規模拡大の予定がない場合: 設立・維持コストに見合う節税効果が出にくいケースがある。

- 副業・兼業で民泊所得が少額の場合: 本業の給与所得と合算しても累進課税の影響が小さい場合は、個人のままの方がシンプルに管理できる。

- 配偶者が専業主婦(夫)の場合: 個人事業の専従者給与を活用することで、法人化と同様の所得分散効果を得られる場合がある。専従者給与は個人事業主の経費として算入可能(青色申告・届出要件あり)。

- 国民健康保険料が厚生年金より低い場合: 低所得世帯では社会保険の強制加入でかえって負担が増すケースがある。

個人事業のまま配偶者に専従者給与を払う方法でも所得分散できるんですね。

青色専従者給与は実際の業務実態が伴う必要があります。形式だけで給与を支払うと税務調査で否認されるリスクがある点には注意が必要です。業務内容の記録を残しておくことが大切です。

法人化の分岐点——試算例(あくまで参考値)

重要な注記: 以下の試算はあくまで概念的な例示であり、実際の税額とは異なります。個人の控除額・家族構成・社会保険料・住民税率・事業構造によって結果は大きく変わります。法人化の有利不利の判断は、必ず税理士による個別試算を経てください。

一般的な試算例として、民泊事業の税引前利益(事業所得相当)が年間800万円のケースを簡略化して考えてみる。

| 項目 | 個人事業主(概算) | 法人化後(概算・試算例) |

|---|---|---|

| 事業利益 | 800万円 | 800万円 |

| 役員報酬(法人→個人) | — | 600万円に設定(試算例) |

| 給与所得控除 | なし | 約164万円(給与収入600万円の場合) |

| 法人に残る所得 | — | 200万円(800万円−600万円) |

| 所得税・住民税(目安) | 約240万円前後(各種控除前の概算) | 個人分約100万円+法人税約40万円(概算) |

| 社会保険追加コスト(目安) | 国民健康保険・国民年金相当 | 厚生年金・健保の事業主負担分を追加(月6〜7万円程度) |

| 総合判断 | シンプルだが税負担が重い | 社保・税理士コストを加味した実質比較が必要 |

この試算例はごく簡略化したものであり、基礎控除・配偶者控除・青色申告特別控除・国民健康保険料の損金算入可否など多数の要素を省いている。「法人化すれば節税できる」という結論を先に決めるのではなく、現在の収支データを持参して税理士に試算を依頼することが最も確実な方法だ。

やっぱり税理士さんに相談しないと正確な計算は出ないということですね。

そのとおりです。直近3期分の確定申告書・収支内訳書・物件情報を用意して、民泊・不動産に詳しい税理士に試算を依頼するのが現実的な手順です。

失敗事例と注意点——法人化でありがちなトラブル5件

失敗例1: 役員報酬を高く設定しすぎて変更できなかった

設立1期目に売上を楽観的に見込み、役員報酬を月80万円に設定した。しかし民泊の繁閑差で売上が予想の半分にとどまり、法人の手元資金が逼迫。報酬を下げようとしたが、期中での定期同額給与の変更は原則として損金算入が認められないため、変更できなかった。結果として法人税・社会保険料の負担で赤字に転落した。

回避策: 初年度は低めの役員報酬設定からスタートし、翌期以降に収益実績を踏まえて調整する。

失敗例2: 消費税免税を見込んでいたがインボイス登録で無効に

清掃業者との取引上、インボイス発行事業者として登録が必要になった。登録した結果、消費税の免税事業者の地位を失い、1期目から消費税の申告・納付が必要になった。免税を前提にした資金繰りプランが崩れた。

回避策: インボイス登録の要否を事前に確認し、免税期間と登録の二律背反を税理士と議論した上で判断する。

失敗例3: 社会保険への加入を失念して遡及適用

設立後、社会保険の加入手続きを忘れていた。後から年金機構に指摘を受け、設立時まで遡った社会保険料の支払いを求められた。延滞金も加算された。

回避策: 法人設立と同時に管轄の年金事務所へ「健康保険・厚生年金保険 新規適用届」を提出する。設立登記後、速やかに手続きを行うこと。

失敗例4: 法人と個人の資産・費用を混同して帳簿が崩壊

法人の口座を作らずに個人口座で売上を受け取り、清掃費用も個人カードで支払い続けた。決算期に税理士から「法人と個人の取引が混在している」と指摘を受け、帳簿の組み直しに多大な時間とコストが発生した。

回避策: 設立直後に法人口座を開設し、法人の収入・支出はすべて法人口座・法人カードに集約する。個人との金銭のやり取りは「役員借入金」「役員貸付金」として帳簿に記録する。

失敗例5: 旅館業法の許可名義変更を忘れて無許可営業状態に

個人で取得していた旅館業許可をそのまま使って、法人として営業を続けた。旅館業法の許可は名義変更ができない(廃業・新規申請が必要)ため、実態として無許可営業状態になっていた。保健所の調査で発覚し、営業停止処分のリスクを受けた。

回避策: 法人化に伴い、旅館業許可は廃業届を出した上で法人名義で新規申請する必要がある。手続きの詳細は管轄保健所に事前確認すること。

旅館業許可の名義変更ができないというのは盲点でした。個人から法人に変わると再申請が必要なんですね。

そのとおりです。旅館業法の許可・住宅宿泊事業の届出いずれも、法人設立時に名義を切り替える手続きが必要になります。営業中断期間が発生しないよう、許可申請のスケジュールを先に管轄行政と確認しておくことをお勧めします。

よくある質問(FAQ)

Q1. 年収いくらから法人化を検討すべきですか?

明確な公式基準はなく、「年収〇〇万円以上なら有利」と断言することはできない。一般的な試算では課税所得が700〜800万円前後を超えると比較検討が始まるケースが多いが、社会保険料・税理士費用・設立コストを含めた総合試算が必要だ。最終的なご判断は、民泊・不動産業に詳しい税理士への個別相談を推奨する。

Q2. 法人化すると必ず社会保険に入らなければなりませんか?

はい。法人(会社)は役員が1名だけであっても健康保険・厚生年金保険の強制適用事業所となる。国民健康保険への加入は選択できない。事業主負担分(報酬月額の約15〜16%目安)が追加コストとなる点を考慮する必要がある。最新の保険料率は日本年金機構の公式ページで確認のこと。

Q3. 合同会社でも民泊届出や旅館業許可は取れますか?

取得できる。住宅宿泊事業の届出・旅館業法の許可はいずれも法人形態を問わず申請可能だ。ただし登記事項証明書・定款等の書類は法人名義で揃える必要があり、また旅館業許可は個人から法人への「名義変更」はできないため、法人設立後に改めて新規申請する手続きが必要となる。手続きの詳細は管轄保健所に確認してほしい。

Q4. 役員退職金はいつでも損金算入できますか?

役員退職金を損金算入するためには、金額の「不相当に高額」でないこと・退職の実態があること・株主総会等の決議に基づくことなどの要件が必要とされる。また勤続5年以下の役員の退職所得は1/2課税の優遇が適用されないため、短期の設立・解散を繰り返すスキームには税務上のリスクが伴う。設計は必ず税理士に相談してほしい。

Q5. 個人から法人へ民泊物件を移転するとき、税金はかかりますか?

個人が所有する不動産を法人に移転(売却・現物出資)する場合、原則として時価による譲渡とみなされ、個人に譲渡所得税が発生する可能性がある。また法人への現物出資は手続きが複雑になるケースがある。物件を移転せずに法人が個人から「転貸」する形で運営する方法もあり、それぞれ税務上の取扱いが異なる。不動産移転を伴う法人化は税理士・司法書士・宅地建物取引士を交えた検討が必要だ。

Q6. 消費税免税は2年間ずっと使えますか?

原則として資本金1,000万円未満で設立した法人の1・2期目は消費税が免税となる特例がある。ただし特定期間(前期の前半6か月)の課税売上高または給与支払額が1,000万円を超える場合は2期目から課税事業者になる。またインボイス(適格請求書)発行事業者として登録した場合は免税事業者の地位を失う。最新の要件は国税庁の公式ページでご確認いただきたい。

Q7. 1人で民泊を運営しているとき、家族を役員にするメリットはありますか?

配偶者や家族を役員として役員報酬を支払うことで、所得分散の効果が期待できる場合がある。ただし役員に就任させるには登記が必要であり、社会保険の加入義務も生じる可能性がある。また家族への報酬が過大な場合や職務実態がない場合は、税務調査で否認されるリスクがある。税理士・司法書士と事前に設計することが重要だ。

まとめ——法人化の判断は「固定コスト超過する節税効果」があるかどうか

民泊の法人化は節税の手段の一つではあるが、万能ではない。本記事で確認したとおり、法人化によって生じる固定コスト(社会保険・均等割・税理士費用・設立費用)は年間100万円を超える場合もある。これを上回る節税効果が得られるかどうかが、判断の核心となる。

現状を整理すると、個人の課税所得が概ね700〜800万円超の水準になってきた段階で、税理士に試算を依頼するのが実務上の一般的な目安となっている。ただしこれはあくまで一般的な傾向であり、個人の控除・家族構成・物件数・将来計画によって結論は異なる。「法人化が有利」という先入観を持たずに、現在の数字を持参して個別相談することが最も確実な第一歩だ。

また株式会社と合同会社の選択・住宅宿泊事業の法人名義届出・旅館業許可の再申請など、税務以外の手続きも法人化には伴う。税理士・行政書士・司法書士をそれぞれの専門領域で活用しながら、段階的に進めることをお勧めする。

参照した公式ソース一覧

国税庁 タックスアンサー No.5759「法人税の税率」(2026-05-21取得)

中小法人(資本金1億円以下): 年800万円以下15%、超過部分23.20%(令和7年4月1日以後)

国税庁 タックスアンサー No.2260「所得税の税率」(2026-05-21取得)

累進課税7段階: 5%〜45%

国税庁 No.1410「給与所得控除」(2026-05-21取得)

役員報酬は給与所得に該当し給与所得控除が適用される

国税庁 No.5211「役員に対する給与」(2026-05-21取得)

定期同額給与等の要件を満たす役員給与のみ損金算入可

国税庁 No.5762「青色申告書を提出した事業年度の欠損金の繰越控除」(2026-05-21取得)

法人の欠損金繰越最大10年、個人は3年

国税庁 No.1420「退職金を受け取ったとき(退職所得)」(2026-05-21取得)

退職所得 =(収入金額 − 退職所得控除額)× 1/2。勤続5年以下役員は1/2不適用

国税庁 No.6503「基準期間がない法人の納税義務の免除の特例」(2026-05-21取得)

資本金1,000万円未満の新設法人は1〜2期目原則免税(例外あり)

民泊制度ポータル「届出の際の添付書類」(2026-05-21取得)

法人届出に必要な追加書類(登記事項証明書・定款等)

法務省「株式会社の設立手続(発起設立)について」(2026-05-21取得)

設立登記の登録免許税: 最低15万円

法務省「合同会社の設立手続について」(2026-05-21取得)

設立登記の登録免許税: 最低6万円。定款公証人認証不要

日本年金機構「事業所が健康保険・厚生年金保険の適用を受けようとするとき」(2026-05-21取得)

法人事業所は役員1名でも強制加入。事業主負担は報酬月額の約15〜16%目安(最新料率は公式ページで確認)

📚 民泊の申告に対応した会計ソフトの比較は民泊の会計ソフト比較 2026年版で解説しています。

本記事の試算は一例です。実際の収支は物件・地域・運営形態・季節により大きく変動します。投資判断は必ず複数の試算と専門家確認の上で行ってください。

ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-21 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。