民泊 インボイス制度(適格請求書)完全対応ガイド 2026年版|課税事業者登録・免税事業者の選択・OTAへの対応まで

編集: 民泊学校 編集部 | 最終更新日: 2026-05-27

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、民泊を運営する個人ホストにも関係する可能性がある制度です。「自分のような小規模ホストには関係ない」と考えていた方も、法人ゲストから適格請求書を求められた、あるいはOTA(Airbnb・Booking.comなど)からインボイス登録番号の提供を求められた、という声が2024年以降から増えてきています。

インボイス制度の対応を誤ると、法人ゲストとのトラブル・消費税の申告漏れ・OTA経由の処理方針との食い違いなど、複数のリスクが重なることがあります。一方で、すべての民泊ホストがインボイス登録を急ぐ必要があるわけではなく、売上規模や顧客層に応じて判断が変わる部分も大きいです。

本記事では、インボイス制度の基本からはじまり、課税事業者か免税事業者かの判断基準、適格請求書の発行方法、OTA経由の収入への適用の考え方、Airbnb・Booking.comの対応状況まで、2026年5月時点の公式情報をもとに解説します。個別の税務判断については、所轄税務署または税理士にご確認ください。

Contents

- 1 この記事でわかること

- 2 インボイス制度とは何か:民泊に関係する理由

- 3 課税事業者と免税事業者:民泊収入1,000万円の判断基準

- 4 税込み・税別の採算を収支シミュレーターで確認

- 5 適格請求書発行事業者への登録手続き

- 6 課税事業者になるメリット・デメリットを整理する

- 7 免税事業者のまま運営し続けるリスクと対策

- 8 適格請求書(インボイス)の記載事項と発行方法

- 9 OTAを経由した民泊収入の消費税のしくみ

- 10 Airbnb・Booking.comのインボイス対応状況(2026年時点)

- 11 消費税申告・納税のしくみと時期

- 12 税理士・専門家に相談すべきタイミング

- 13 民泊ホストに多い失敗例:インボイス対応の落とし穴

- 14 よくある質問(FAQ)

- 15 民泊可否・制度確認は無料診断から

- 16 まとめ:インボイス制度への対応は早めに税理士と確認を

この記事でわかること

- インボイス制度の基本的な仕組みと民泊への関係

- 課税事業者・免税事業者の区別と1,000万円基準の考え方

- 適格請求書発行事業者への登録手続きの流れ

- 課税事業者になるメリット・デメリットの整理

- 免税事業者のまま運営し続けるリスクと対策

- 適格請求書(インボイス)の記載事項と発行の実務

- OTAを経由した民泊収入の消費税処理の考え方

- Airbnb・Booking.comのインボイス対応状況(2026年時点)

- 税理士・専門家に相談すべきタイミング

結論:年間売上が1,000万円以下の個人ホストは、原則として消費税の免税事業者に該当し、インボイス制度への登録義務はありません(2026年5月時点)。ただし、法人ゲストが多い場合や、OTAが課税処理を行う場合は、登録・未登録の影響を把握したうえで、税理士とともに方針を決めることが現実的です。

インボイス制度とは何か:民泊に関係する理由

インボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除を受けるために、「適格請求書(インボイス)」の保存を義務づける制度です。2023年10月1日に導入されました。

制度の核心は「仕入税額控除」にあります。消費税の仕組みでは、事業者は受け取った消費税から、自分が支払った消費税(仕入れに関する消費税)を差し引いた差額を納税します。この「差し引き(控除)」を受けるためには、インボイス登録を受けた事業者が発行した適格請求書の保存が必要になります。

民泊ホストとの関係で言えば、主に次の2つの場面で影響が出てきます。

- 法人ゲストが宿泊費の仕入税額控除を求める場合:企業の出張利用や法人契約による宿泊では、ゲスト側の経理担当者がインボイス(適格請求書)の提出を求めることがあります。ホストが免税事業者(登録なし)の場合、適格請求書を発行できないため、ゲスト側は仕入税額控除を受けられません。

- OTAが消費税処理を行う場面:Airbnb・Booking.comなどのOTAは、消費税の課税事業者として処理を行っている部分があります。ホストのインボイス登録状況によって、OTA側の処理方針に影響が生じる場合があります(詳細はH2-8で後述)。

なお、個人間の旅行目的の宿泊(観光客が宿泊費を会社経費にしない一般的なケース)では、ゲストがインボイスを要求する場面は少ないのが実情です。顧客層の構成によって対応の優先度が変わります。

インボイス制度の全体像・目的・仕入税額控除の仕組みについて公式に解説されています。

課税事業者と免税事業者:民泊収入1,000万円の判断基準

消費税の制度では、事業者は「課税事業者」と「免税事業者」に区別されます。この区別が、インボイス対応の方針を決める出発点です。

免税事業者の基本的な判断基準

一般的には、前々年の課税売上高が1,000万円以下の事業者は、原則として消費税の免税事業者として扱われます(消費税法第9条)。つまり、消費税の申告・納税義務がなく、適格請求書発行事業者への登録も任意です。

ただし、この「1,000万円」の基準にはいくつかの注意点があります。

| 確認項目 | 内容 |

|---|---|

| 対象の売上 | 民泊収入だけでなく、他の事業売上・副業収入も含む課税売上高の合計で判断されます |

| 判定する年度 | 原則として「前々年」の課税売上高が基準。新規開業2年目までは特別ルールが適用される場合があります |

| 1,000万円超の場合 | 翌々年から原則として課税事業者となり、消費税の申告・納税義務が生じます |

| 任意登録の選択肢 | 売上が1,000万円以下でも、自ら選んで課税事業者として登録することができます |

注意

「前々年1,000万円以下なら免税」は原則的な考え方です。個人の状況(複数の事業、配偶者の事業との合算など)によって判断が変わることがあります。ご自身の状況については、必ず所轄税務署または税理士にご確認ください。

免税事業者のままインボイス登録はできるのか

インボイス(適格請求書)を発行するためには、「適格請求書発行事業者」として税務署に登録し、課税事業者になる必要があります。免税事業者のまま適格請求書を発行することは、現状の制度上認められていません(2026年5月時点)。

つまり、インボイスを発行したい場合は、課税事業者としての地位を確保することが前提になります。

課税事業者・免税事業者の区分、課税売上高1,000万円の基準について公式に解説されています。

税込み・税別の採算を収支シミュレーターで確認

課税事業者になった場合の消費税負担分も含めて、月次・年次の収支を試算できます。インボイス対応の判断材料にご活用ください。

適格請求書発行事業者への登録手続き

課税事業者として適格請求書を発行するためには、国税庁の「e-Tax」または「インボイス登録センター」へ登録申請を行います。登録が受理されると「登録番号」(T+13桁の数字)が交付されます。

登録の手順(概要)

- e-Taxにログインし、「適格請求書発行事業者の登録申請書」を作成・送信

- または、書面で申請書を作成し、所轄のインボイス登録センターへ郵送

- 審査完了後、登録番号が通知される(標準処理期間は数週間〜数か月程度)

- 登録番号を宛先・金額・税率などとともにインボイスに記載して発行できる状態になる

重要な確認事項

適格請求書発行事業者として登録すると、原則として課税事業者の地位が継続します。登録取り消しの手続きを行わない限り、免税事業者には戻れない点に注意が必要です。また、登録した課税期間の開始前に申請することが原則であり、遡及適用には制限があります。詳細は所轄税務署または税理士にご確認ください。

登録番号の確認方法

登録が完了した事業者の情報は、国税庁の「適格請求書発行事業者公表サイト」でT番号を入力することで確認できます。取引先から登録番号の確認を求められた場合は、このサイトで照会できることをお伝えする対応が一般的です。

登録申請の手続き、審査フロー、登録番号の交付・公表に関する公式説明。

課税事業者になるメリット・デメリットを整理する

課税事業者への移行を検討する際は、メリットとデメリットを自分の状況に合わせて比較することが大切です。以下は一般的な整理例です。個別の税負担額は収入・経費構成によって大きく異なります。

| 観点 | 課税事業者のメリット | 課税事業者のデメリット |

|---|---|---|

| 法人ゲスト対応 | 適格請求書を発行できるため、法人ゲストが仕入税額控除を利用可能 | 個人旅行客のみの場合はメリットが薄い |

| 消費税申告 | 仕入れ・備品購入時に支払った消費税の還付を受けられる場合がある | 消費税の申告・納税義務が生じ、経理事務が増える |

| 経費処理 | 設備投資(スマートロック・家具家電など)の仕入税額控除が受けられる場合がある | 簡易課税または原則課税の選択が必要で、どちらが有利かは個別試算が必要 |

| 収益への影響 | 税込みで料金設定すれば実質的な収入への影響を小さくできる場合がある | 原則として売上の約1割相当の消費税納税義務が生じる(簡易課税で軽減の場合も) |

| 事務負担 | 会計ソフト活用で軽減可能 | 請求書発行・保存・申告書作成など管理項目が増える |

「簡易課税制度」は、中小事業者向けに消費税の計算を簡略化する制度です。課税売上高が原則5,000万円以下の事業者が選択でき、宿泊業(第5種)のみなし仕入率は一般的に50%とされています(2026年5月時点)。ただし、簡易課税の選択が有利かどうかは収支構成によって変わりますので、税理士に試算を依頼することをお勧めします。

免税事業者のまま運営し続けるリスクと対策

売上が1,000万円以下の個人ホストが、インボイス登録をせず免税事業者のまま運営することは、現状の制度上の選択肢の一つです。ただし、いくつかの実務上の影響を把握しておく必要があります。

法人ゲストとの関係でのリスク

法人ゲストが宿泊費を経費計上しようとする際、ホストが免税事業者(インボイス非登録)の場合、ゲスト側は仕入税額控除を原則として受けられません。2023年10月以降は、経過措置として一定割合の控除が段階的に縮小され、2029年10月以降は控除が受けられなくなる見通しです(2026年5月時点の公式情報に基づく)。

このため、法人ゲストのなかには「インボイス非登録のホストの宿泊施設は利用しにくい」と判断するケースも出てくる可能性があります。法人出張利用が多い立地(ビジネス街・空港近辺など)では、影響が出やすい状況と言えます。

OTA経由の取引への影響

OTAを通じた宿泊の場合、OTA側が消費税を処理する部分があります。ホストのインボイス登録状況がOTAの処理に影響する場合があり、各OTAの利用規約または公式ヘルプページで最新の方針を確認することをお勧めします(詳細はH2-8で後述)。

現実的な対応策

- 顧客層を把握する:個人旅行客が中心であれば、インボイス対応の優先度は低い可能性があります

- OTAの最新方針を確認する:各OTAのヘルプページや規約でインボイス対応状況を定期的に確認します

- 売上の動向を把握する:売上が1,000万円に近づいてきたら、早めに税理士と相談します

- 法人ゲストが増えた場合は再検討する:顧客層の変化に応じて、課税事業者への移行を検討します

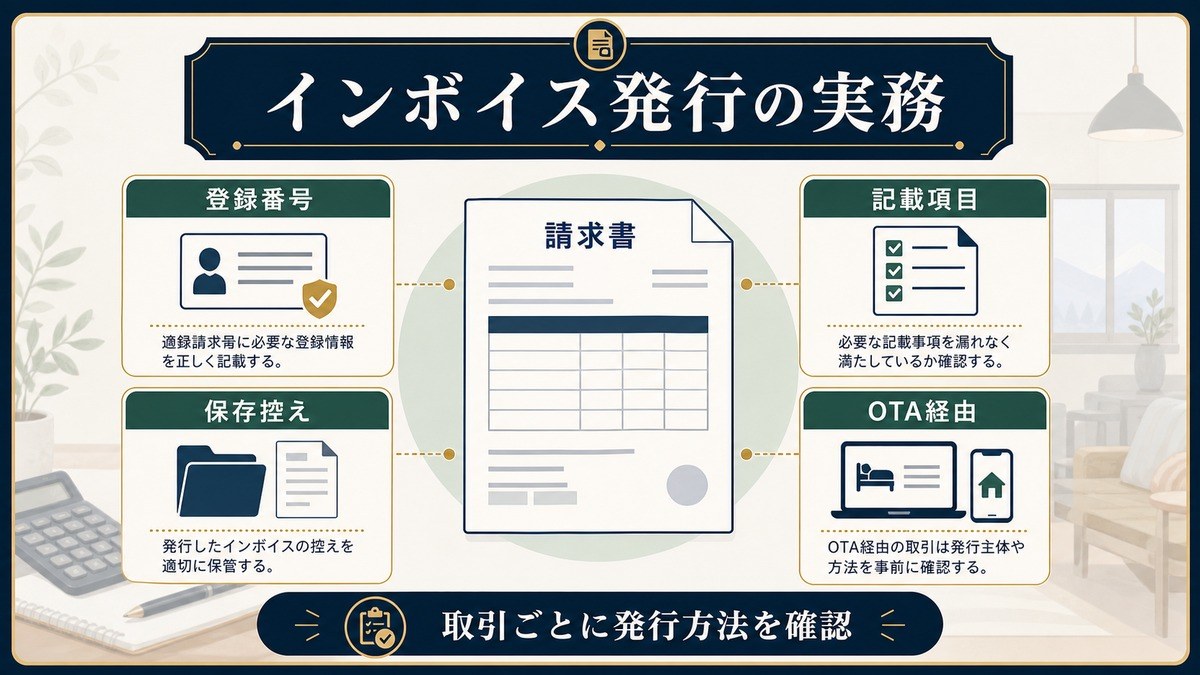

適格請求書(インボイス)の記載事項と発行方法

適格請求書発行事業者として登録した場合、法人ゲストなどから請求されたときに適格請求書を発行する必要があります。適格請求書には、法定記載事項を満たす必要があります。

適格請求書の法定記載事項

| 記載項目 | 内容・例 |

|---|---|

| 発行者の氏名または名称 | ホストの氏名または屋号 |

| 登録番号 | 「T」+ 13桁の番号 |

| 取引年月日 | 宿泊日(チェックイン日またはチェックアウト日、あるいは宿泊期間) |

| 取引内容 | 「宿泊費」「民泊利用料」など |

| 税率ごとの対価の額・税額 | 宿泊料の税抜き額、消費税額(10%) |

| 書類の交付を受ける者の氏名または名称 | ゲスト名または法人名 |

民泊での発行方法

適格請求書は電子(PDF)でも紙でも発行可能です。民泊では、チェックアウト後にゲストのメールアドレスへPDFで送付するケースが実務上は多い形です。会計ソフト(freee会計・マネーフォワードクラウドなど)を活用すると、法定要件を満たした請求書フォーマットを簡単に作成できます。

なお、宿泊施設の場合、「宿泊日に対する消費税率は一律10%」が原則です(軽減税率8%の対象外)。宿泊料に含まれる飲食物の別途計上がある場合は、税率区分の取り扱いについて税理士に確認することをお勧めします。

OTAを経由した民泊収入の消費税のしくみ

Airbnb・Booking.comなどのOTAを経由した民泊収入については、消費税の処理が複雑になることがあります。大きなポイントは「OTAが消費税を誰に代わって誰から徴収しているか」です。

OTA経由の場合の基本的な考え方

OTAを通じた宿泊取引では、一般的に以下のような関係が生じています(ただし各OTAの規約・処理方針によって異なります)。

- ゲストは宿泊料をOTAへ支払う

- OTAはホストへ「ホスト収入(OTA手数料を差し引いた額)」を送金する

- 消費税はOTAがゲストから徴収して処理するケース、またはホストが直接処理するケースに分かれる

Airbnbの場合、日本においてAirbnbが「間接税(消費税)徴収義務者」として一部を処理していることが公式ヘルプに示されています(2026年5月時点)。ただし、ホスト側にも消費税の申告・納税義務が生じる部分があるかどうかは、ホストの課税・免税の地位によって変わります。

民泊ホストが注意すべき点

- OTAから送金されるホスト収入は「税込み」か「税別」か、OTAの規約や明細で確認する

- 課税事業者である場合、OTAから受け取るホスト収入が課税売上に含まれるかどうか、処理方針を確認する

- OTAの消費税処理方針は変更されることがあるため、定期的に公式ヘルプを確認する

重要な注意

OTA経由の民泊収入の消費税処理は、OTAの規約・処理方針および国税庁の最新通達によって変わります。本記事の内容はあくまでも一般的な解説であり、個別の申告・納税については所轄税務署または税理士にご確認ください。

Airbnb・Booking.comのインボイス対応状況(2026年時点)

2026年5月時点での主要OTAのインボイス・消費税対応状況を整理します。各OTAの方針は変更されることがあるため、最新情報は必ず各OTAの公式ヘルプページでご確認ください。

Airbnbの対応状況

Airbnb公式の消費税に関する情報によると、AirbnbはゲストからVAT(消費税)を直接徴収する仕組みを日本でも導入しています。ホストがAirbnbからインボイスに関連する情報(登録番号など)を求められた場合、Airbnbのホストダッシュボードから入力・更新できる仕組みが設けられています。

AirbnbのVAT/消費税処理方針、ホストへの影響についての公式説明ページ。

Booking.comの対応状況

Booking.comでは、ホストが登録するプロパティ情報の中で消費税・VAT番号の入力が可能です。法人ゲスト向けに宿泊証明書・請求書を発行するオプションもあります。インボイス登録番号(T番号)の入力方法についてはBooking.com公式ヘルプを直接確認することをお勧めします。

OTA別の対応比較(概要)

| OTA | 消費税徴収 | インボイス登録番号入力 | 確認先 |

|---|---|---|---|

| Airbnb | AirbnbがゲストからVATを徴収する仕組みあり | ホストダッシュボードから入力可 | Airbnb公式ヘルプ |

| Booking.com | 宿泊施設の設定および規約による | 物件設定画面から入力可 | Booking.com公式ヘルプ |

| じゃらん・楽天トラベル | 各OTAの規約による(旅館業・住宅宿泊事業で異なる場合あり) | 各OTAのパートナー向け情報を確認 | 各OTA公式ヘルプ |

消費税申告・納税のしくみと時期

課税事業者になった場合、消費税の申告・納税が年に1回(または年数回の中間申告)必要になります。確定申告と合わせて対応する流れが一般的です。

申告・納税の基本サイクル

- 課税期間:原則として1月1日〜12月31日(個人事業主の場合)

- 確定申告の期限:翌年3月31日(消費税の場合。所得税の確定申告期限は3月15日)

- 中間申告:前年の消費税額が一定額以上の場合、年1回または年11回の中間申告・納付が求められることがあります

簡易課税制度の選択

宿泊業として民泊を営む課税事業者が選択できる「簡易課税制度」では、課税売上高にみなし仕入率(宿泊業の場合は原則50%、2026年5月時点)を乗じて仕入税額控除を計算します。実際の経費が少ない場合でも50%控除を受けられる可能性がある一方、実際の仕入れが多い場合は原則課税が有利になることもあります。

ご確認ください

簡易課税制度の選択は「簡易課税制度選択届出書」を課税期間が始まる前に提出する必要があります。遡及的な選択ができない点に注意が必要です。また、みなし仕入率や対象となる事業区分は変更される可能性があるため、最新情報は所轄税務署または国税庁のウェブサイトでご確認ください。

税理士・専門家に相談すべきタイミング

インボイス制度への対応は、民泊ホストの売上規模・顧客層・OTA依存度・他の収入源との組み合わせによって判断が大きく異なります。以下のような状況に当てはまる場合は、早めに税理士への相談を検討することをお勧めします。

相談を急ぐべきケース

- 年間の民泊収入(他の副業収入を含む)が700万円を超えてきている

- 法人ゲストから適格請求書(インボイス)の提出を求められた

- OTAから消費税・VAT番号の入力を求める通知が届いた

- 複数の物件を運営しており、課税売上の合算がわからない

- 不動産賃貸など他の事業収入があり、課税・免税の区分が複雑

余裕をもって確認すべきケース

- 年間売上が300〜700万円程度で、今後の方針を整理したい

- 課税事業者になった場合の消費税負担額を試算したい

- 簡易課税と原則課税のどちらが有利かを確認したい

- 設備投資(リノベ・スマートロック・家具家電など)を予定しており、仕入税額控除の可否を確認したい

税理士への相談は「すでに課税事業者になった後」でも遅くない場合が多いですが、課税期間(1月〜12月)が始まった後に届出を遡及できないケースがあるため、課税事業者への移行や簡易課税の選択を検討している場合は、年度末前に相談することが現実的です。

民泊制度ポータルサイト(国土交通省観光庁)(2026-05-27取得)

民泊の制度概要・届出状況・自治体の窓口一覧を確認できます。インボイス制度の税務対応と合わせて、民泊の届出・許可状況も確認しておきましょう。

民泊ホストに多い失敗例:インボイス対応の落とし穴

実務でよく見られる対応ミスを整理します。同じ失敗を繰り返さないための参考として確認してください。

- 失敗例1:売上を民泊収入だけで判断した 副業での物販・コンサル収入・不動産収入なども課税売上に含まれる場合があります。民泊収入だけで1,000万円を計算して「まだ余裕」と思っていたら実は超えていた、というケースがあります。

- 失敗例2:インボイス登録したがまだ免税事業者扱いと思っていた 適格請求書発行事業者に登録した時点で課税事業者になります。「登録したが申告しなかった」という状態は申告漏れになります。

- 失敗例3:OTAの明細をそのまま申告した OTAが発行する明細が「税込み」か「税別」かを確認せず、そのまま売上として計上したケースがあります。消費税の処理方針をOTA規約と税理士で確認することが必要です。

- 失敗例4:課税事業者への移行タイミングを誤った 簡易課税の届出は課税期間前に提出が必要です。「年が明けてから届出を出せばいい」と思っていたら間に合わないケースがあります。

- 失敗例5:適格請求書の記載事項が不足していた 「領収書」として発行した書類に登録番号・税率・税額の記載がなく、ゲスト側で仕入税額控除に使えなかったケースがあります。

よくある質問(FAQ)

Q1. 民泊の売上が年間200万円程度でも、インボイス制度に対応しないといけませんか?

一般的には、前々年の課税売上高が1,000万円以下であれば原則として免税事業者に該当し、インボイス登録の義務はありません(2026年5月時点)。ただし、顧客の多くが法人出張利用の場合や、OTAから登録番号の提供を求められた場合は、登録するかどうかを検討することが現実的です。個別の判断は税理士にご確認ください。

Q2. Airbnbだけを使って民泊をしている場合、消費税はAirbnbが全部処理してくれるのですか?

AirbnbがゲストからVATを徴収する仕組みを設けていますが、ホスト自身の課税事業者としての申告・納税義務がなくなるわけではありません。OTAの処理とホスト自身の税務申告は別の問題として取り扱われます。所轄税務署または税理士にご確認ください。

Q3. 免税事業者のままでいると、Airbnbのランキングが下がることはありますか?

2026年5月時点では、インボイス登録状況がAirbnbの検索ランキングに影響するという公式発表は確認されていません。ただしOTAの方針は変わる可能性があるため、定期的にAirbnb公式ヘルプを確認することをお勧めします。

Q4. 課税事業者になった後、免税事業者に戻れますか?

適格請求書発行事業者として登録した場合、登録取り消しの申請(「適格請求書発行事業者の登録の取消しを求める旨の届出書」)を提出することで登録を取り消すことができます。ただし、登録取り消し後も一定期間は課税事業者として扱われることがある点に注意が必要です。詳細は税務署または税理士にお問い合わせください。

Q5. 民泊の宿泊料に消費税は含まれているのですか?

宿泊料は消費税の課税対象であり、税率は原則として10%です(2026年5月時点)。課税事業者であれば、宿泊料を税込みで設定するか税別で設定するかをゲストに明示したうえで表示する必要があります。OTAの料金表示設定によって異なる場合があるため、各OTAの設定方法を確認してください。

Q6. 住宅宿泊事業法(民泊)と旅館業の場合でインボイス対応は変わりますか?

インボイス制度(消費税法)は、住宅宿泊事業法による民泊か旅館業かに関わらず、課税売上高の基準に基づいて適用されます。ただし旅館業の場合は規模が大きくなることが多く、課税事業者に該当する可能性が高まります。いずれの形態でも、税理士への確認を推奨します。

Q7. 法人ゲストから適格請求書を求められたら、どうすれば発行できますか?

まず自分が適格請求書発行事業者として登録されているかどうかを確認します。登録済みであれば、法定記載事項(登録番号・税率・税額等)を満たした請求書を発行できます。未登録の場合は適格請求書の発行はできませんので、ゲストにその旨を伝える対応が必要です。登録を検討する場合は国税庁のe-Taxから手続きできます。

民泊可否・制度確認は無料診断から

インボイス対応と並行して、あなたの物件が民泊の届出要件を満たしているかも確認しましょう。用途地域・管理規約・条例の3階層を3分で診断できます。

まとめ:インボイス制度への対応は早めに税理士と確認を

インボイス制度(適格請求書等保存方式)は、2023年10月に導入された消費税の仕組みであり、民泊ホストにとっても無関係ではありません。ただし、売上規模・顧客層・OTAの利用状況によって、影響度と対応の優先度は大きく異なります。

現状を整理すると、年間課税売上高が1,000万円以下の個人ホストは原則として免税事業者に該当し、インボイス登録の義務はありません(2026年5月時点)。一方で、法人ゲストが多い場合や、OTAからインボイス番号の提供を求められた場合は、課税事業者への移行を含めた対応方針を早めに検討することが現実的です。

消費税の申告・納税、簡易課税の選択、OTA経由の収入処理など、個別の判断が必要な場面が多いのがインボイス制度の難しさです。「まず税理士に現状を伝え、自分の状況に応じた選択肢を整理してもらう」ことが、最も合理的な進め方です。最終的な税務判断は、必ず所轄税務署または税理士にご確認ください。

確認ください(民泊学校 編集部より)

本記事は2026年5月時点の制度・情報をもとに編集しています。インボイス制度・消費税の取り扱いは改正される可能性があります。最新情報は必ず公式サイトおよび専門家にご確認ください。

本記事は 2026-05-27 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務(インボイス制度・消費税・所得税): 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 業者ディレクトリ で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

⚠️ 本記事は2026-05-27時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-27 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。