民泊物件の取得価額と付随費用 会計処理ガイド 2026年版|仲介手数料・不動産取得税・按分方法の判定表と仕訳例

編集: 民泊学校 編集部 | 最終更新日: 2026-06-02

民泊物件を購入した直後、確定申告の準備を始めると必ずぶつかる疑問があります。「仲介手数料はどこに入れるの?」「不動産取得税は経費でいいの?」「土地と建物に按分するって何をどう計算するの?」——これらはすべて、固定資産の取得価額の問題です。

取得価額の判定を誤ると、減価償却費が過少または過大になり、所得計算に直接影響します。また、取得価額に含めるべきものを経費にしてしまうと、税務調査で修正申告を求められるリスクもあります。本記事では、物件を取得して初めての確定申告に臨むオーナー向けに、取得価額に含めるもの・含めないものの判定を中心に、土地建物の按分方法・減価償却への影響・民泊特有費用の扱いを判定表と仕訳例で解説します。

なお、取得価額が決まった後の減価償却計算(定額法・耐用年数・中古特例)については、別記事 民泊物件の減価償却 計算完全ガイド 2026年版 をご覧ください。本記事は「何を取得価額に含めるか」の判定に特化しています。

Contents

- 1 この記事でわかること

- 2 1. 固定資産の取得価額とは何か——国税庁の定義

- 3 2. 仲介手数料の会計処理——取得価額算入の原則と国税庁の見解

- 4 3. 不動産取得税・登録免許税——経費か資産計上か

- 5 4. 土地と建物への按分方法——3つのアプローチと実務上の優先順位

- 6 5. 固定資産税精算金——売主への支払いはどう処理するか

- 7 6. 取得価額が減価償却費に与える影響——金額別シミュレーション

- 8 7. 民泊特有費用の取得価額判定——消防事前調査費・行政書士申請費・OTA初期登録費

- 9 8. 実務上の注意点——よくある処理ミス5選

- 10 9. 取得価額の整理と確定申告への備え——書類保管チェックリスト

- 11 取得価額・按分・減価償却の処理に不安があれば税理士へ相談を

- 12 10. よくある質問(FAQ)

- 13 まとめ——取得価額の正確な把握が民泊経営の土台になる

この記事でわかること

- 固定資産の取得価額の定義と国税庁の根拠条文

- 取得価額に算入するもの・しないものの判定基準

- 仲介手数料・登録免許税・不動産取得税・固定資産税精算分の処理

- 土地と建物への按分方法(固定資産税評価額・売買契約書・不動産鑑定)

- 取得価額の違いが減価償却費・節税に与える影響

- 民泊特有費用(消防事前調査費・行政書士申請費・OTA初期登録費)の判定

- 実務で役立つ仕訳例3パターン

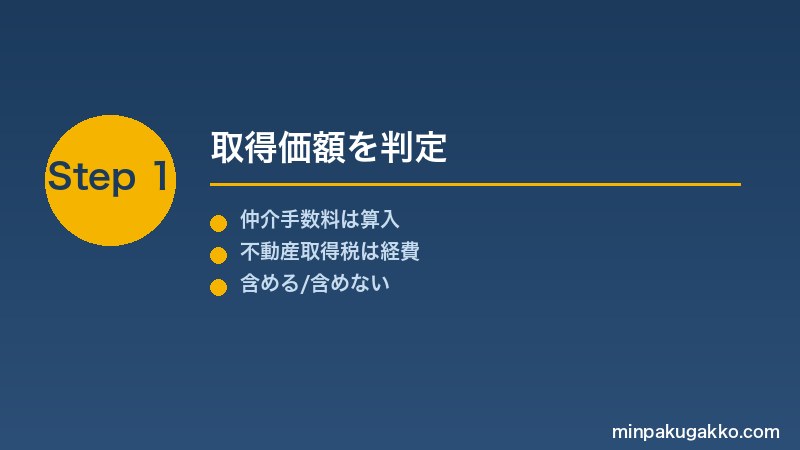

1. 固定資産の取得価額とは何か——国税庁の定義

固定資産の「取得価額」とは、その資産を取得するために実際に支払った対価(購入代金)に、取得に直接要した付随費用を加算した金額です。この定義は、所得税法施行令第126条(居住者の場合)および法人税法施行令第54条(法人の場合)に規定されており、国税庁のタックスアンサーでも明確に案内されています。

(2026-06-02取得)

減価償却資産の取得価額に含まれる付随費用として「不動産の購入の際に支払った仲介手数料」「登録免許税(業務の用に供する資産にかかる部分)」「引取運賃、荷役費、運送保険料、購入手数料、関税」などが例示されています。

取得価額を正確に把握することが重要な理由は2点あります。

- 減価償却の計算基礎になる:建物の取得価額が高いほど年間の減価償却費(必要経費)が増え、課税所得を減らせます。逆に過少に計上すると、経費を取り損ねます。

- 将来の譲渡所得計算に影響する:物件を売却した際の取得費(取得価額から減価償却済み額を控除した残額)にもなるため、売却時の課税額にも直結します。

確認が必要なポイント

取得価額の算入範囲は、個別事情(物件の種別・取得の経緯・費用の性格)によって判断が異なる場合があります。本記事の内容はあくまで一般的な解説です。最終的なご判断は、税理士または所轄税務署へご確認ください。

以下の表に、よくある費用項目の取扱いを整理しました。

取得価額への算入・非算入 判定表(主要費用項目)

| 費用項目 | 取得価額への算入 | 処理の概要 |

|---|---|---|

| 不動産売買の仲介手数料 | 算入(原則) | 購入対価の直接付随費用。土地・建物に按分して各取得価額に加算 |

| 登録免許税(所有権移転登記) | 算入または経費(選択可) | 業務用資産の場合、取得価額算入でも必要経費でも可(国税庁通達) |

| 不動産取得税 | 経費(原則) | 取得価額に算入しない。取得後に賦課される公租公課として必要経費 |

| 固定資産税の精算金(売主へ) | 算入(土地/建物へ) | 取得原価の一部とみなされ、土地・建物に按分して取得価額に加算 |

| 司法書士報酬(登記費用) | 算入(原則) | 登記に直接要した費用。取得価額に算入するのが原則 |

| 住宅ローン諸費用(保証料・融資手数料) | 経費または繰延資産 | 借入に付随する費用は取得価額算入の対象外。借入期間で按分または一括経費 |

| 印紙税(売買契約書) | 経費 | 公租公課として必要経費算入。取得価額に加算しないのが実務上の取扱い |

| 引越し・荷物移転費用 | 経費(原則) | 物件そのものの取得に直接要した費用ではないため取得価額外 |

「算入または経費(選択可)」とある登録免許税は、どちらを選んでも問題ない扱いです。ただし、選んだ処理を一貫して適用することが望ましく、後から変更するのは難しい場合があります。どちらが税務上有利かは物件の耐用年数・所得規模によって変わるため、個別に税理士へ確認されることをおすすめします。

2. 仲介手数料の会計処理——取得価額算入の原則と国税庁の見解

不動産の売買仲介手数料は、実務上もっとも判断に迷いやすい費用の一つです。金額が大きい(物件価格の3%+6万円+消費税が上限)うえ、「経費にできないか」と考えるオーナーも少なくありません。

国税庁の質疑応答事例は、賃貸用土地建物の仲介手数料の取扱いについて明確に回答しています。

(2026-06-02取得)

賃貸用(業務用)の不動産を購入した際に支払った仲介手数料は、その不動産の取得のために要した費用として取得価額に算入する、という見解が示されています。一括で必要経費に算入することはできない旨が明記されています。

なぜ経費にできないかというと、仲介手数料は「物件そのものを取得するために直接支払った費用」であり、取得した固定資産の一部を構成するとみなされるためです。これは税務上の基本的な考え方で、会計上の「資産計上原則」にも対応しています。

仲介手数料の仕訳例

物件購入価格が3,000万円(土地1,200万円・建物1,800万円)、仲介手数料が99万円(税込)の場合。仲介手数料を固定資産税評価額比率(土地40%・建物60%)で按分すると、土地分39.6万円・建物分59.4万円になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 12,396,000円 | 普通預金 | 30,990,000円 |

| 建物 | 18,594,000円 | (計上済) |

※土地:1,200万円 + 39.6万円 = 12,396,000円、建物:1,800万円 + 59.4万円 = 18,594,000円として取得価額に計上します。

消費税の取扱い

課税事業者で仕入税額控除を受ける場合、仲介手数料の消費税部分は取得価額に含めず、仮払消費税として処理します。免税事業者は税込みで取得価額に計上します。課税事業者かどうかの判定は、前々年の課税売上高で確認してください。詳細は税理士にご相談ください。

3. 不動産取得税・登録免許税——経費か資産計上か

物件取得後に発生する税金のうち、処理方法がよく混同されるのが「不動産取得税」と「登録免許税」です。両者は性格が異なるため、取扱いが分かれています。

不動産取得税の処理

不動産取得税は、不動産を取得した事実そのものに対して都道府県が課する地方税です。固定資産税評価額に税率(住宅用3%、土地・住宅以外4%)をかけて計算されます。

実務上の取扱いとしては、取得価額に算入せず、必要経費として処理するのが原則です。その理由は、不動産取得税が「物件の取得対価」そのものではなく、取得という行為に対して課される公租公課だからです。取得後に賦課通知が届いて納付することが多く、取得時の計上額には含まれていないという性格もあります。

| 税目 | 処理方法 | 根拠・備考 |

|---|---|---|

| 不動産取得税 | 必要経費(公租公課) | 取得後の賦課。民泊事業用の場合は事業必要経費として算入 |

| 登録免許税(所有権移転) | 取得価額算入または必要経費(選択) | 業務用資産は両方OK。選択後は継続適用が望ましい |

| 登録免許税(抵当権設定) | 必要経費(または繰延資産) | 借入に付随するため取得価額算入外。融資期間按分も選択肢 |

不動産取得税の仕訳例

建物取得後4ヶ月後に不動産取得税30万円の納付通知が届いた場合。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 公租公課(不動産取得税) | 300,000円 | 普通預金 | 300,000円 |

なお、民泊用物件として届け出を行っている場合、不動産取得税の賦課対象は土地および建物です。土地には減価償却がないため、土地に帰属する不動産取得税分も一括必要経費として処理できる点は実務上のメリットといえます。

不動産取得税には軽減特例があります(住宅の場合は課税標準から1,200万円控除など)。民泊用途で使う場合、住宅の特例が適用できるかどうかは物件の性格と届出形態によって変わります。都道府県の税事務所または税理士への確認をおすすめします。

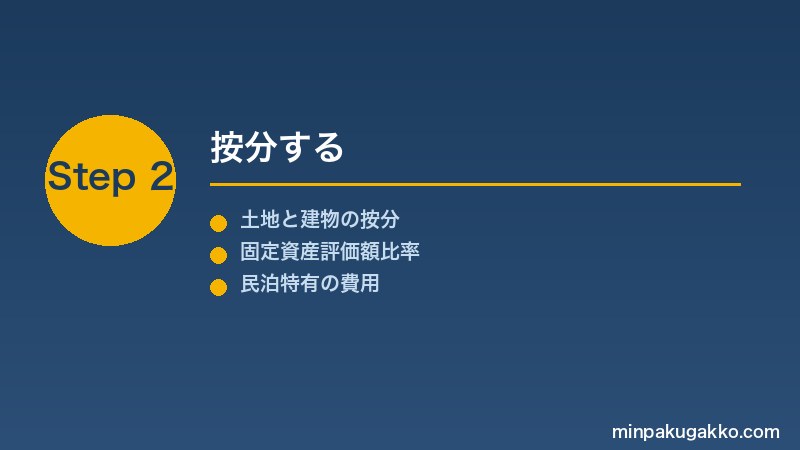

4. 土地と建物への按分方法——3つのアプローチと実務上の優先順位

物件を一括購入した場合、仲介手数料・固定資産税精算分など共通付随費用を土地と建物に合理的な方法で按分する必要があります。また、建物のみが減価償却の対象となるため、土地と建物の按分比率は建物の取得価額(減価償却の基礎)に直接影響します。

(2026-06-02取得)

減価償却の対象は建物・設備等の固定資産であり、土地は非償却資産として対象外と明記されています。このため、購入代金を土地と建物に適切に按分することが、正確な減価償却計算の前提になります。

按分方法の3つのアプローチ

| 方法 | 概要 | 実務上の位置づけ |

|---|---|---|

| ① 売買契約書での明示 | 売買契約書に土地・建物の内訳が明記されている場合、その金額を使用 | 最優先。明確な根拠があるため税務上も安定 |

| ② 固定資産税評価額比率 | 市町村から届く固定資産税の課税通知書(固定資産評価証明書)の土地・建物評価額の比率で按分 | 最もよく使われる方法。客観性が高い |

| ③ 不動産鑑定評価 | 不動産鑑定士による正式鑑定で土地・建物の時価を算出し、その比率で按分 | 高コストだが、高額物件や争いが予想されるケースで有効 |

固定資産税評価額比率による按分計算例

購入価格3,000万円(仲介手数料込みで3,099万円)の物件で、固定資産評価証明書に「土地:800万円・建物:1,200万円(合計2,000万円)」と記載されている場合。

- 土地比率:800 ÷ 2,000 = 40%

- 建物比率:1,200 ÷ 2,000 = 60%

- 取得価額配分:土地 3,099万円 × 40% = 1,239.6万円、建物 3,099万円 × 60% = 1,859.4万円

売買契約書に内訳のない「一体売買」の場合

売買契約書に土地・建物の内訳が記載されていない場合は、固定資産税評価額比率による按分が一般的です。ただし、評価額が著しく実態と乖離している場合は、不動産鑑定評価も検討に値します。いずれの方法を選択するか、事前に税理士へご相談ください。

5. 固定資産税精算金——売主への支払いはどう処理するか

不動産を年の途中に購入した場合、売主が先払いしている当年分の固定資産税を、日割りで買主が負担するケースがほとんどです。この「固定資産税精算金」をどう処理するかは、実務でよく迷われるポイントです。

国税庁の実務上の考え方では、固定資産税の精算金は売買代金の一部として取得価額に算入するのが原則です。固定資産税は本来その年の所有者(売主)に課されるものであり、買主が負担した精算金は「物件をその価格で取得するための対価の一部」とみなされます。

固定資産税精算金の処理パターン

| 状況 | 処理方法 | 加算先 |

|---|---|---|

| 土地・建物を一括購入し、固定資産税精算金を支払った | 取得価額に算入 | 土地・建物に按分比率で配分 |

| 精算金を必要経費として処理してしまった(過去) | 修正申告で取得価額に振り替え | 税理士へ相談推奨 |

精算金の金額は決済書(決済精算書)に記載されています。購入時の決済書を保管しておくことが、後日の確認のためにも重要です。

6. 取得価額が減価償却費に与える影響——金額別シミュレーション

建物の取得価額が減価償却費に与える影響は、物件の構造・耐用年数によって大きく変わります。ここでは、取得価額の違いが年間減価償却費にどれほどの差を生むかを簡単に示します。

詳細な計算方法(定額法・定率法・中古建物の見積耐用年数・設備分離の判断)については、民泊物件の減価償却 計算完全ガイド 2026年版をご参照ください。本記事では「取得価額の積み増しが年間経費にどう効くか」の感覚をつかむための参考数値を示します。

木造住宅(法定耐用年数22年、定額法)のシミュレーション例

| 建物取得価額 | 定額法償却率 | 年間減価償却費 | 22年間の累計経費 |

|---|---|---|---|

| 1,500万円 | 0.046 | 約69万円 | 約1,500万円 |

| 1,800万円 | 0.046 | 約83万円 | 約1,800万円 |

| 2,100万円 | 0.046 | 約97万円 | 約2,100万円 |

この例でわかるように、建物取得価額が300万円増えると、年間の減価償却費(必要経費)が約14万円増加します。所得税率が20%のオーナーであれば、年間約2.8万円の税額軽減効果があります(住民税を加えると約3〜4万円)。積み重ねれば22年間で相当額の節税差異が生じます。

なお、民泊事業と自己居住を兼用している物件の場合は、事業専用割合(床面積比や使用日数比)で減価償却費を家事按分する必要があります。按分の根拠(図面・日数記録)は保管しておきましょう。詳しくは民泊の経費・節税 完全ガイド 2026年版をご参照ください。

7. 民泊特有費用の取得価額判定——消防事前調査費・行政書士申請費・OTA初期登録費

一般の賃貸用不動産では発生しない、民泊ならではの費用があります。これらの処理については、費用の「性格」によって取得価額算入・必要経費・繰延資産に分かれます。

民泊特有費用の判定表

| 費用項目 | 一般的な処理方法 | 判断の根拠 |

|---|---|---|

| 消防設備の事前調査・確認費用 | 必要経費(原則) | 物件の取得とは別に、事業開始に向けた調査費用であるため。ただし工事に直結する設計費等は工事費(建物付属設備)に含める |

| 消防設備の設置工事費(スプリンクラー・誘導灯・火災報知器等) | 建物付属設備として取得価額算入または減価償却(耐用年数8〜15年) | 建物本体とは区分して建物付属設備として計上するのが一般的 |

| 行政書士への届出申請費用(住宅宿泊事業届出・旅館業許可申請代理) | 必要経費 | 事業開始に伴う手続き費用。物件そのものの取得対価ではないため取得価額外 |

| OTA(Airbnb・Booking.com)の初期登録費・掲載審査料 | 必要経費(広告宣伝費・雑費) | 物件取得とは無関係。事業運営に直接関連する費用 |

| リノベーション・民泊仕様への改装工事費 | 資本的支出(建物取得価額に加算)または修繕費(判定必要) | 20万円未満は修繕費でも可。耐用年数延長・価値増加を伴う工事は資本的支出 |

| スマートロック・防犯カメラの購入・設置費 | 工具器具備品(10万円以上)または少額償却資産(10万円未満は一括経費) | 建物附属設備に含めることも。設置方法・取り外し可能性による |

| 初期の家具家電購入費(ベッド・テーブル・冷蔵庫等) | 工具器具備品として個別計上(10万円以上)または一括少額(10万円未満) | 建物の一部ではなく、独立した動産として処理 |

消防設備工事費の仕訳例

火災報知器・誘導灯・消火器の購入・設置工事費として35万円を支払った場合。建物付属設備(耐用年数8年、定額法)として処理する例。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物付属設備(消防設備) | 350,000円 | 普通預金 | 350,000円 |

翌年以降の年間減価償却費:350,000円 × 0.125(定額法耐用年数8年)= 43,750円

リノベーション費用の「資本的支出」と「修繕費」の区分

民泊仕様への改装工事は、「資本的支出(建物取得価額に加算)」か「修繕費(当年経費)」かの判定が必要です。国税庁の判定基準として、一つの工事で60万円以上の場合や、前期末帳簿価額の10%超となる場合は資本的支出とみなされやすい傾向があります。判定が難しい場合は税理士へご確認ください。

8. 実務上の注意点——よくある処理ミス5選

民泊物件を取得した初年度の確定申告で多く見られる処理ミスを、具体的なパターンとともに整理します。気づいた時点で税理士への相談をおすすめします。

- ミス1:仲介手数料を一括必要経費にしてしまった——本来は取得価額に算入すべき費用です。発見した場合は修正申告で建物・土地の取得価額に加算し、以降の減価償却を見直します。

- ミス2:土地と建物を按分せず全額建物として計上した——土地は非償却資産です。土地分を誤って建物に算入して減価償却すると、税務調査で指摘される可能性があります。

- ミス3:消防設備工事費を全額当年の修繕費にした——10万円以上の設備工事は原則として固定資産として計上します。ただし少額特例(青色申告・30万円未満)の適用可否は要確認です。

- ミス4:不動産取得税を取得価額に算入してしまった——不動産取得税は必要経費(公租公課)として処理します。建物の取得価額に誤算入すると、減価償却の基礎が過大になります。

- ミス5:家事按分なしで全額を事業経費にした——自宅兼用の民泊の場合、減価償却費・固定資産税・ローン利子は事業専用割合で按分が必要です。按分根拠(図面・稼働日数記録)の保管が不可欠です。

(2026-06-02取得)

事業の用に供した固定資産については、その年に応じた減価償却費を必要経費として計上できること、土地は非減価償却資産であることが記載されています。

9. 取得価額の整理と確定申告への備え——書類保管チェックリスト

取得価額を正確に計算するには、購入時に受け取った書類一式の保管が不可欠です。初年度の確定申告だけでなく、将来の売却時の譲渡所得計算にも使います。

保管すべき書類チェックリスト

- 売買契約書(土地・建物の内訳が記載されているもの)

- 決済精算書(仲介手数料・固定資産税精算金・登記費用の内訳)

- 登記費用の領収書(司法書士報酬・登録免許税の内訳)

- 不動産取得税の納付通知書・領収書

- 固定資産評価証明書(土地・建物の評価額記載)または固定資産税課税通知書

- 消防設備工事の見積書・請求書・領収書

- 行政書士への申請代行費用の領収書

- リノベーション工事の契約書・請求書

- 家具家電の購入領収書(10万円以上のもの・小計が10万円超の一式購入も含む)

- OTA初期登録・掲載に関する費用の明細

書類の保存期間

所得税の確定申告に関連する帳簿・証憑の保存期間は7年です(青色申告)。また固定資産の取得関連書類は、保有期間中および売却後も取得費の証明として必要になるため、実務上は「物件を持っている間は保管」することを習慣とすることをおすすめします。

取得価額・按分・減価償却の処理に不安があれば税理士へ相談を

民泊物件の取得価額判定は、個別の物件状況や費用の性格によって判断が異なります。確定申告の前に、民泊・不動産賃貸に詳しい税理士に確認することで、申告ミスや将来のリスクを低減できます。

10. よくある質問(FAQ)

Q1. 売買契約書に土地・建物の按分が書いていない場合、どうすればいいですか?

固定資産評価証明書(またはその年度の固定資産税課税通知書)に記載されている土地・建物の評価額の比率で按分するのが実務上の一般的な方法です。評価額が取得時の実態と大きく乖離する場合は、不動産鑑定評価も検討に値します。最終的な判断は税理士または所轄税務署にご確認ください。

Q2. 仲介手数料を経費にしてしまった場合、修正できますか?

更正の請求(申告期限から5年以内)または修正申告で対応できる場合があります。仲介手数料を本来の取得価額に算入した形に修正し、以降の年度の減価償却計算も見直すことになります。税理士へ相談されることをおすすめします。

Q3. 中古物件の場合でも同じ判定基準ですか?

取得価額への算入基準は新築・中古で変わりません。ただし中古建物は耐用年数の見積りが新築と異なり(一定の計算式で見積もる)、その結果として年間の減価償却費の金額が変わります。中古建物の耐用年数計算については減価償却計算ガイドをご参照ください。

Q4. ローンを使って購入した場合の金利は取得価額に入りますか?

ローン金利(支払利息)は取得価額に算入しません。業務用不動産に係る借入金の利息は、毎年の支払い時に必要経費として処理します(業務の用に供した日以降の分)。なお、取得前の利息(建設期間中など)の取扱いは個別判断が必要なため、税理士へご確認ください。

Q5. 設備を別途購入した場合(エアコン・給湯器等)の処理は?

10万円以上のものは工具器具備品または建物付属設備として個別に減価償却します。10万円未満(または青色申告で30万円未満の少額特例適用)なら一括経費も可能です。複数の設備を一度に購入した場合は合計額ではなく個々の単価で判定します。詳細は税理士へご確認ください。

Q6. 民泊と賃貸を兼用する物件の取得価額はどう按分しますか?

物件全体の取得価額を計上しておき、各年の必要経費(減価償却費・修繕費等)を事業専用割合(民泊として使用する床面積の割合や稼働日数の割合)で按分します。取得価額の計上時点では全額を資産として記録し、経費計上時に按分するのが一般的です。

Q7. 確定申告で取得価額を申告するのに必要な帳票は何ですか?

個人の確定申告(不動産所得・雑所得)では、収支内訳書または青色申告決算書に資産の明細(固定資産台帳)を記載します。取得価額・取得年月日・耐用年数・当年の減価償却費を明示します。税務署への提出書類としては減価償却費の計算明細が含まれます。初めての申告は税理士または確定申告相談会で確認されることをおすすめします。

まとめ——取得価額の正確な把握が民泊経営の土台になる

民泊物件の取得価額は、減価償却費(毎年の必要経費)と将来の譲渡所得計算の両方に影響する、事業の「土台」となる数字です。本記事のポイントを振り返ります。

- 仲介手数料は取得価額に算入(一括経費不可)。土地・建物に按分。

- 不動産取得税は必要経費(公租公課)として処理。取得価額算入不要。

- 登録免許税(所有権移転)は取得価額算入と必要経費どちらも可。業務用は選択制。

- 固定資産税精算金は取得価額に算入し、土地・建物に按分する。

- 土地と建物の按分は、売買契約書の内訳 → 固定資産税評価額比率 → 鑑定評価の優先順で。

- 行政書士申請費・OTA初期費用は必要経費。消防設備工事費は建物付属設備として減価償却。

- 初年度の書類保管は将来の売却時まで含めて重要。

個別事情(物件種別・取得経緯・兼用割合・課税事業者かどうか)によって判断が変わる部分も多くあります。最終的なご判断は、必ず税理士または所轄税務署にご確認ください。

物件購入後の開業フロー全体については民泊向け 物件投資・購入 完全ガイド 2026年版も合わせてご参照ください。

📚 帳簿づけに使う会計ソフトの選び方は民泊の会計ソフト比較 2026年版で解説しています。

確認が必要なポイント(民泊学校 編集部より)

本記事は 2026-06-02 時点で公開されている公式情報・一次情報をもとに編集しています。

税務上の取扱い(取得価額の算入範囲・経費の判定・家事按分・少額特例)は、物件の種別・取得の経緯・事業形態・課税事業者かどうかなど個別事情によって異なります。

最終的なご判断は、必ず以下にご確認ください。

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 消防: 物件所在地の所轄消防署

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体

税理士への相談窓口は こちら(相談フォーム)、収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-06-02 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。