民泊リファイナンス・借り換え・追加融資戦略完全ガイド 2026年版|金利×返済×金融機関×担保×追加融資

金利動向の変化、民泊事業の成長段階での資金需要、複数物件展開時の財務最適化のため、民泊運営におけるリファイナンス(借り換え)・追加融資戦略は事業継続性確保の重要要素となっています。本記事では、観光庁・国税庁・金融庁・国土交通省の公式情報(2026-05-18取得)を基に、民泊におけるリファイナンス・借り換え・追加融資戦略の整備実務を整理します。

Contents

結論: 金利動向分析×返済シミュレーション×金融機関比較×担保評価×追加融資戦略の5要素で財務最適化

民泊リファイナンス・追加融資戦略は、金利動向分析(変動・固定金利・市場動向)、返済シミュレーション(月次返済額・総返済額・キャッシュフロー)、金融機関比較(地方銀行・信用金庫・日本政策金融公庫・ノンバンク)、担保評価(不動産・事業評価)、追加融資戦略(新規物件取得・運転資金・設備投資)の5要素で構築することが現実的アプローチです。観光庁の「住宅宿泊事業法ガイドライン」「観光産業の事業承継」、国税庁の「法人税法」、金融庁の「金融機関監督指針」、国土交通省の「住宅金融」等の公式情報が判断基盤となります。

| 先に確認すること | 判断ポイント | 次に読む記事・ツール |

|---|---|---|

| 制度・物件可否 | 住宅宿泊事業、旅館業、特区民泊、自治体条例、管理規約、消防のどれで進めるかを先に分ける | 許可チェックリスト / 無料可否診断 |

| 収支 | 初期費用、清掃費、OTA手数料、閑散期、180日制限を含めて保守的に試算する | 収支シミュレーター / 料金設定 |

| 運営体制 | 清掃、騒音、本人確認、緊急連絡、ゲストメッセージを自主管理か代行委託かで整理する | 清掃業者比較 / ゲスト対応 |

| 集客・改善 | 写真、レビュー、説明文、価格、体験価値をセットで改善する | 写真改善 / レビュー改善 |

リファイナンス成功により、月次返済額削減(10〜30%削減事例)、総返済額削減、キャッシュフロー改善、追加融資枠確保、複数物件展開資金調達等が期待できます[出典: 観光庁 住宅宿泊事業法ガイドライン、2026-05-18取得]。

https://www.mlit.go.jp/kankocho/minpaku/

5要素のうち、まずは金利動向分析(変動・固定金利・市場動向の理解)から始めることが現実的アプローチです。金利動向を理解しなければ、適切なリファイナンスタイミング判断ができません。返済シミュレーション、金融機関比較、担保評価、追加融資戦略は段階的に進めることが定石です。

追加融資、どう活用?

新規物件取得融資(物件価格の70〜90%・自己資金10〜30%・複数物件展開戦略)、運転資金融資(運営費・修繕費・季節変動・無担保2,000万円)、設備投資融資(家具家電・スマートホーム・温泉・EV充電・補助金併用)、資金使途別戦略(長期投資は長期固定・短期資金は短期変動・緊急はノンバンク/ブリッジ)、債務比率管理(DSCR 1.2以上)、複数機関分散リスク管理が現実的アプローチです。

担保評価、何が大事?

不動産担保評価(積算評価・収益還元評価・市場価格評価・不動産鑑定士10〜100万円)、事業評価(売上利益・稼働率・客単価・スーパーホスト等のステータス)、複数物件担保活用(根抵当権)、保証会社・連帯保証人(保証料0.5〜3%)、団体信用生命保険(一般団信・ワイド団信・3大疾病保障団信)、担保評価向上施策(改修・収益力向上・許認可取得)が現実的アプローチです。

金融機関、どう選ぶ?

地方銀行(金利1〜3%・物件担保最大5,000万〜数億円・地域密着)、信用金庫(金利1.5〜3.5%・小規模500万〜5,000万円・保証協会付き)、日本政策金融公庫(金利1〜3%・無担保最大2,000万円・政府系)、ノンバンク(金利2〜10%・審査柔軟・短期/ブリッジ)、メガバンク(事業性融資消極的)、ネット銀行(低金利だが物件制限)、3〜5機関同時相談・複数機関分散が現実的アプローチです。

シミュレーション、どう実施?

現状返済額把握(残債・残期間・現在金利・月次返済額・総返済額)、借り換え後シミュレーション(新規金利・借入額・期間・月次返済額・総返済額)、総返済額比較(削減額一般的に数十万〜数百万円)、借り換え諸費用(30〜100万円)、純利益試算、キャッシュフロー影響分析、繰上返済シミュレーション、複数借り換え案比較、税理士・FP相談(1時間5,000〜30,000円)が現実的アプローチです。

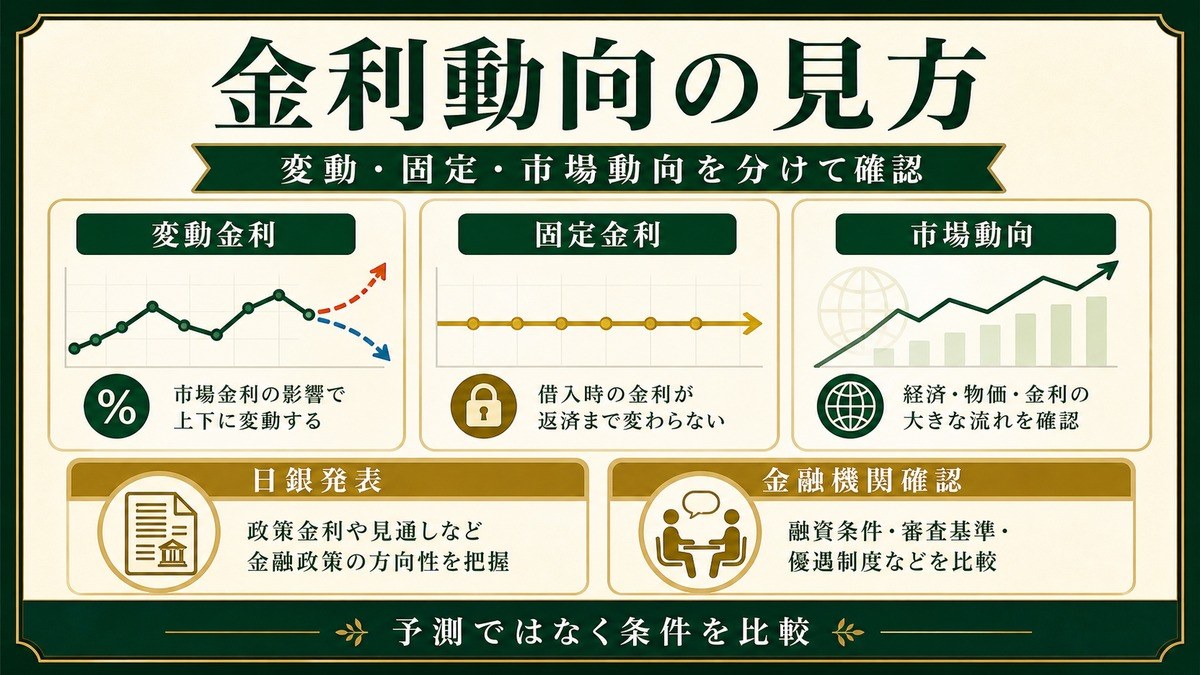

金利、何を見る?

変動金利(0.5〜2%・半年見直し・金利上昇リスク)と固定金利(10〜35年・1.5〜3%・上昇リスクなし)の違い、日銀政策(マイナス金利解除後の動向)、長期金利(10年物国債)・短期金利(無担保コール)、住宅ローン(0.3〜2%・居住要件)と事業性融資(1〜4%・民泊向け)の比較、金利上昇局面は固定への借り換え推奨、金利下落局面は変動継続が現実的アプローチです。

リファイナンス、何から始める?

金利動向分析(変動・固定金利・市場動向・日銀政策の理解)→返済シミュレーション(月次返済額・総返済額・キャッシュフロー影響)→金融機関比較(地方銀行・信用金庫・日本政策金融公庫・ノンバンク)→担保評価(不動産・事業評価)→追加融資戦略(新規物件取得・運転資金・設備投資)の順で段階的に取り組むことが現実的アプローチです。

金利動向分析(変動・固定金利・市場動向)

金利動向分析は、リファイナンス意思決定の基礎要素です。変動金利と固定金利の違い、日銀の金融政策、長期金利・短期金利の動向、住宅ローン金利・事業性融資金利の比較、金利見通し情報源(日銀発表・金融機関調査)、過去の金利動向の理解、金利上昇局面・下落局面の戦略等の整備が現実的アプローチとなります。

変動金利と固定金利の違いは、リファイナンス戦略の基本要素です。変動金利(半年ごと見直し・現状0.5〜2%程度・金利上昇リスク)、固定金利(10年・20年・35年固定・現状1.5〜3%程度・金利上昇リスクなし)、固定期間選択型(3年・5年・10年固定)等の選択肢、事業の長期性に応じた選定が現実的アプローチです。

日銀の金融政策は、金利動向の最重要要素です。日本銀行の政策金利、長短金利操作(YCC)、量的・質的金融緩和の動向、2026年現在の金融政策(マイナス金利政策解除後の動向)、日銀総裁発言等の継続的監視が現実的アプローチとなります。

長期金利・短期金利の動向は、金利見通しの重要要素です。10年物国債利回り(長期金利の指標)、無担保コール翌日物金利(短期金利の指標)、金利スプレッド(長期と短期の差)、金利上昇局面・下落局面の判断等が現実的アプローチです。

住宅ローン金利・事業性融資金利の比較は、選択肢理解の重要要素です。住宅ローン(個人向け・低金利・物件居住要件あり)、事業性融資(民泊運営向け・住宅ローンより高金利・物件居住不要)、不動産投資ローン(事業性融資の一種・物件投資向け)等の違い理解、各種金利水準(住宅ローン0.3〜2%・事業性融資1〜4%)が現実的アプローチとなります。

金利見通し情報源は、戦略策定の重要要素です。日本銀行(公式発表・金融政策決定会合議事要旨)、金融機関調査レポート、経済新聞(日経・朝日・読売)、金融専門メディア(ロイター・ブルームバーグ)、不動産投資メディア(楽待・健美家)等の継続的な情報収集が現実的アプローチです。

過去の金利動向の理解は、長期戦略策定の重要要素です。日本の超低金利時代(2013〜2024年)から2024年以降の金利正常化局面への移行、海外金利動向(米国・欧州)、金利サイクル(10〜15年サイクル)等の理解が現実的アプローチとなります。

金利上昇局面・下落局面の戦略は、リファイナンスタイミング判断の重要要素です。金利上昇局面(固定金利への借り換え・早期借り換え推奨)、金利下落局面(変動金利継続・借り換えメリット限定的)、金利安定局面(事業計画優先の戦略策定)等の戦略整備が現実的アプローチです。

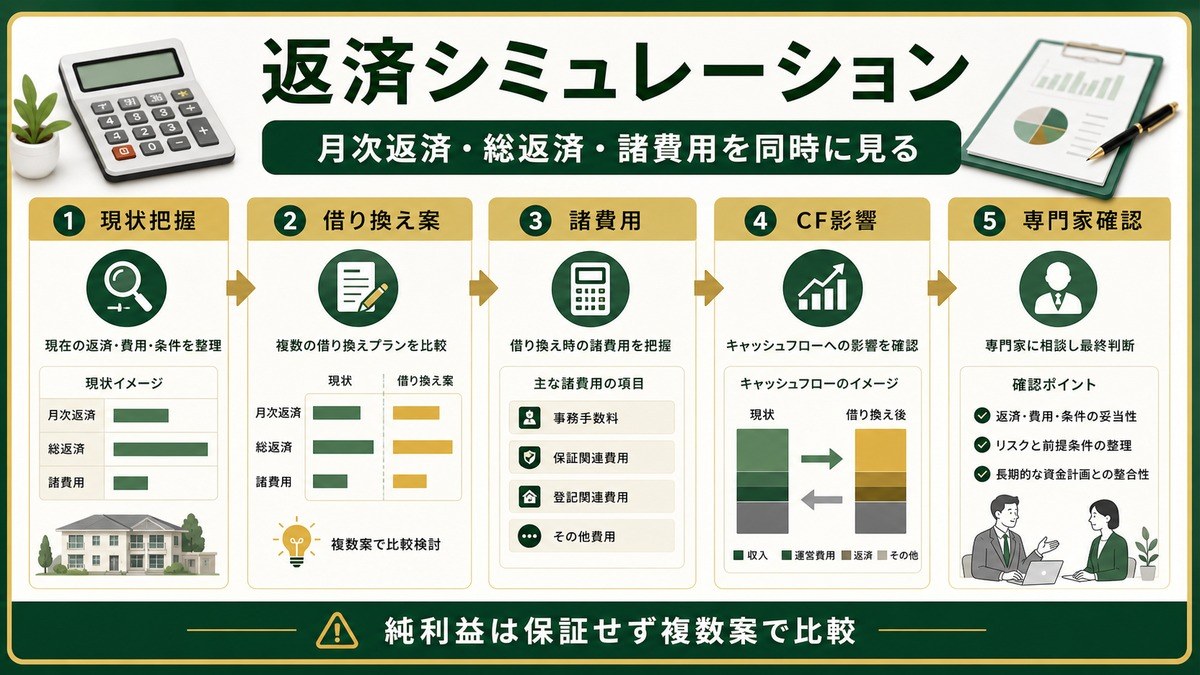

返済シミュレーション(月次返済額・総返済額・キャッシュフロー)

返済シミュレーションは、リファイナンス効果の数値化要素です。現状返済額の把握、借り換え後の返済額シミュレーション、総返済額の比較、キャッシュフロー影響分析、繰上返済シミュレーション、複数借り換え案の比較、税理士・FPとの相談等の整備が現実的アプローチとなります。

現状返済額の把握は、リファイナンス検討の基礎要素です。残債額(残元本)、残期間、現在の適用金利、月次返済額、年間返済額、総返済額(残期間×月次返済額)、繰上返済時の手数料等の確認、金融機関への返済予定表取得が現実的アプローチです。

借り換え後の返済額シミュレーションは、効果の数値化要素です。新規借入金利、借入額(残債額+借り換え諸費用)、借入期間(残期間または再延長)、月次返済額、総返済額の試算、金融機関のシミュレーションツール活用、複数金融機関の比較等が現実的アプローチとなります。

総返済額の比較は、リファイナンス判断の重要要素です。現状の総返済額vs借り換え後の総返済額、削減額(一般的に数十万〜数百万円規模)、借り換え諸費用(事務手数料・登記費用・印紙代等・30〜100万円程度)、純利益額(削減額−諸費用)等の試算が現実的アプローチです。

キャッシュフロー影響分析は、月次運営の重要要素です。月次返済額の削減効果、月次キャッシュフローへの影響、年間収益への影響、追加融資枠確保への影響、運転資金確保への影響等の分析が現実的アプローチとなります。

繰上返済シミュレーションは、財務最適化の重要要素です。一部繰上返済(毎月・年次・ボーナス時)、全額繰上返済、繰上返済による期間短縮vs返済額軽減の選択、繰上返済手数料(無料〜数万円)、繰上返済タイミング(金利上昇前推奨)等が現実的アプローチです。

複数借り換え案の比較は、最適選択の重要要素です。3〜5案の借り換えプラン比較、変動金利・固定金利の組み合わせ、借入期間の選択、金融機関別の条件比較、保証会社の有無、団体信用生命保険の選択等が現実的アプローチとなります。

税理士・FPとの相談は、専門的判断の重要要素です。税理士(税務影響分析・経費計上)、ファイナンシャルプランナー(個人ライフプラン・家計影響)、不動産専門FP、相談料(1時間5,000〜30,000円程度)等の活用が現実的アプローチです。

金融機関比較(地方銀行・信用金庫・日本政策金融公庫・ノンバンク)

金融機関比較は、最適な借り換え先選定の重要要素です。地方銀行(金利1〜3%・地域密着)、信用金庫(地域中小事業者向け)、日本政策金融公庫(政府系・無担保融資可能)、ノンバンク(金利高・審査柔軟)、メガバンク(メリット限定的)、ネット銀行(低金利・物件制限あり)等の比較、各金融機関の特徴理解、複数機関同時申請等の整備が現実的アプローチとなります。

地方銀行は、民泊融資の主要選択肢です。金利1〜3%程度、物件担保融資(最大5,000万〜数億円)、地域密着・対面対応、事業計画書重視、複数銀行の比較推奨、長期パートナーシップ構築重要等が現実的アプローチです。

信用金庫は、地域中小事業者向けの選択肢です。金利1.5〜3.5%程度、地域密着型、小規模融資対応(500万〜5,000万円)、保証協会付き融資、個人事業主・小規模法人向け、地域経済貢献評価等が現実的アプローチとなります。

日本政策金融公庫は、政府系金融機関の選択肢です。金利1〜3%程度、無担保融資可能(最大2,000万円)、創業融資、女性・若年層・シニア向け融資、新型コロナ後の特別融資、申請から実行まで1〜2ヶ月、複数物件展開時の追加融資にも対応が現実的アプローチです。

ノンバンクは、審査柔軟性重視の選択肢です。金利2〜10%程度(一般的に金融機関より高金利)、審査柔軟(金融機関で断られたケース対応)、不動産担保ローン専門業者、短期融資、ブリッジローン(つなぎ融資)等が現実的アプローチとなります。

メガバンクは、民泊融資には消極的な傾向です。三菱UFJ・三井住友・みずほ等、住宅ローンは積極的・事業性融資(民泊向け)は限定的、大型法人向け中心、複数物件展開時の検討対象等が現実的アプローチです。

ネット銀行は、低金利だが物件制限が多い選択肢です。住信SBIネット銀行・ソニー銀行・楽天銀行等、低金利(住宅ローン0.3〜1%)、物件制限(自宅居住要件あり)、民泊運営は審査対象外多い、フラット35の選択肢として現実的アプローチとなります。

複数機関同時申請は、最良条件確保の重要要素です。3〜5機関の同時審査、各機関の事業計画書提出、金利・条件交渉、最良条件選定、関係構築(複数機関との関係維持)等が現実的アプローチです。金融庁の「金融機関監督指針」も借り換え検討時の参考となります。

担保評価(不動産・事業評価)

担保評価は、融資可能額決定の重要要素です。不動産担保評価(積算評価・収益還元評価・市場価格評価)、事業評価(収益力・成長性・運営能力)、複数物件担保活用、保証会社・連帯保証人、団体信用生命保険、担保評価向上施策等の整備が現実的アプローチとなります。

不動産担保評価は、融資可能額の主要決定要素です。積算評価(土地評価+建物評価・路線価/固定資産税評価額ベース)、収益還元評価(賃料収入÷期待利回り)、市場価格評価(取引事例比較)、不動産鑑定士による正式評価(鑑定料10〜100万円)、金融機関独自評価(無料)等の選択肢が現実的アプローチです。

事業評価は、民泊運営の収益力評価要素です。年間売上・年間利益、稼働率、客単価、リピート率、スーパーホスト・プリファード等のステータス、運営者のスキル・経験、複数物件展開実績、長期的な成長性等の評価項目、事業計画書での明確な提示が現実的アプローチとなります。

複数物件担保活用は、追加融資枠拡大の重要要素です。複数物件の同時担保、物件評価額合計の活用、追加担保提供、根抵当権設定(追加融資時の手続き簡略化)等の選択肢が現実的アプローチです。

保証会社・連帯保証人は、融資承認の重要要素です。保証会社利用(保証料0.5〜3%・別途)、連帯保証人(配偶者・親族・第三者)、保証協会付き融資(信用保証協会・保証料0.5〜2%)、保証なし融資(金融機関のリスク評価次第)等が現実的アプローチとなります。

団体信用生命保険は、融資申請時の重要要素です。一般団信(死亡・高度障害時に残債完済)、ワイド団信(健康状態緩和・金利上乗せ)、3大疾病保障団信(がん・脳卒中・急性心筋梗塞)、団信不加入(自己責任)等の選択肢、健康状態に応じた選定が現実的アプローチです。

担保評価向上施策は、融資条件改善の重要要素です。物件の改修・リノベーション(評価額向上)、収益力向上(稼働率・客単価アップ)、運営実績の蓄積、複数物件展開(事業規模拡大)、各種許認可(旅館業許可取得で資産価値向上)等が現実的アプローチとなります。

追加融資戦略(新規物件取得・運転資金・設備投資)

追加融資戦略は、事業拡大の重要要素です。新規物件取得融資(複数物件展開)、運転資金融資(運営費・改修費・修繕費)、設備投資融資(家具家電・スマートホーム機器・温泉設備等)、資金使途別の戦略、既存借入との関係、追加融資のタイミング判断、複数機関分散等の整備が現実的アプローチとなります。

新規物件取得融資は、複数物件展開の重要要素です。物件価格の70〜90%融資(自己資金10〜30%)、地方銀行・日本政策金融公庫活用、既存物件の担保活用、新規物件の担保設定、事業計画書(新規物件の収益予測)、複数物件展開戦略の提示等が現実的アプローチです。

運転資金融資は、事業継続性確保の重要要素です。運営費(月次運営代行費・清掃費・水道光熱費)、突発的修繕費、季節変動対応資金、運転資金ローン(地方銀行・信用金庫・日本政策金融公庫)、保証協会付き融資、無担保融資(最大2,000万円)等が現実的アプローチとなります。

設備投資融資は、物件価値向上の重要要素です。家具家電購入(FFE投資)、スマートホーム機器(スマートロック・防犯カメラ・IoTセンサー)、温泉設備・サウナ設備、リフォーム・リノベーション、EV充電設備、サステナビリティ設備(LED・節水器具・太陽光発電)等の資金調達が現実的アプローチです。補助金・助成金との組み合わせも検討が現実的アプローチとなります。

資金使途別の戦略は、最適融資選定の重要要素です。長期投資(物件取得・大規模リノベ)は長期固定金利、短期資金(運転資金・小規模設備)は短期変動金利、緊急資金(修繕・緊急対応)はノンバンク・ブリッジローン等の使い分けが現実的アプローチです。

既存借入との関係は、信用力評価の重要要素です。既存借入残高、返済実績(延滞なし)、債務比率(DSCR:債務償還余裕度・1.2以上推奨)、複数借入の合計、信用情報機関への登録状況等の確認、追加融資申請時の自社評価が現実的アプローチとなります。

追加融資のタイミング判断は、戦略的資金調達の重要要素です。事業拡大期(複数物件展開推進時)、金利安定・下落局面、既存物件の収益安定後、自己資金の準備完了後、市場機会(優良物件発見時)等のタイミング判断が現実的アプローチです。

複数機関分散は、リスク管理の重要要素です。1機関依存リスク回避(融資打ち切りリスク)、複数機関との関係構築、各機関の特徴活用(地方銀行・信用金庫・日本政策金融公庫の組み合わせ)、複数物件の担保分散等が現実的アプローチとなります。国税庁の「法人税法」「事業承継・引継ぎ補助金」も追加融資検討時の参考となります。

リファイナンス・追加融資の手続きフロー

リファイナンス・追加融資の手続きフローは、計画的実行の重要要素です。事前準備(書類整備・事業計画書作成)、金融機関選定・事前相談、本申請、審査・面談、契約締結、抵当権設定、既存借入の完済、新規融資実行等の整備が現実的アプローチとなります。

事前準備は、スムーズな手続きの基礎要素です。本人確認書類(運転免許証・パスポート等)、住民票・印鑑証明、所得証明(源泉徴収票・確定申告書3年分)、事業計画書(収益予測・物件詳細・運営戦略)、物件関連書類(登記簿謄本・固定資産税評価証明書・建築確認書)、既存借入返済予定表、預金通帳・収支明細等が現実的アプローチです。

金融機関選定・事前相談は、最適な選択肢確認の重要要素です。3〜5機関の事前相談(無料)、各機関の融資商品比較、概算金利・条件確認、必要書類確認、申請から実行までの期間確認等が現実的アプローチとなります。

本申請は、正式な融資申し込み要素です。申請書類整備(金融機関指定書式)、事業計画書詳細版、物件評価関連書類、既存借入関連書類、面談実施等が現実的アプローチです。

審査・面談は、融資承認の重要要素です。融資審査(1〜4週間程度)、事業計画書の精査、収益力評価、担保評価、運営者の信用力評価、面談(事業計画の説明・質疑応答)、追加書類提出等が現実的アプローチとなります。

契約締結は、融資の法的確定要素です。融資契約書、抵当権設定契約、保証契約、団体信用生命保険契約、印紙税(融資額に応じて1万〜6万円)、契約締結時の同席者(連帯保証人等)等が現実的アプローチです。

抵当権設定は、不動産担保融資の必須要素です。司法書士による登記手続き(5〜30万円)、登録免許税(融資額の0.4%)、抵当権設定登記、追加担保時の根抵当権設定等が現実的アプローチとなります。

既存借入の完済は、リファイナンス完了の要素です。既存金融機関への完済通知、繰上返済手数料(無料〜数万円)、抵当権抹消登記(司法書士費用1〜3万円・登録免許税2,000円/物件)、完済証明書取得等が現実的アプローチです。

新規融資実行は、最終手続き要素です。新規融資金の入金、既存借入完済資金の振替、登記完了確認、月次返済開始、団信加入確認、保険証券保管等が現実的アプローチとなります。

手続き、どう進める?

事前準備(本人確認・所得証明3年分・事業計画書・物件登記簿・既存返済予定表)→金融機関選定・事前相談3〜5機関→本申請(金融機関指定書式・事業計画書詳細)→審査・面談(1〜4週間・収益力評価・担保評価)→契約締結(融資契約・抵当権設定・団信・印紙税1万〜10万円)→抵当権設定(司法書士5〜30万円・登録免許税融資額0.4%)→既存借入完済→新規融資実行が現実的アプローチです。

リファイナンス・追加融資のコスト・諸費用

リファイナンス・追加融資のコスト・諸費用は、純利益判断の重要要素です。事務手数料、印紙税、登録免許税、司法書士費用、不動産鑑定費用、保証料、繰上返済手数料、団信保険料等の試算が現実的アプローチとなります。

事務手数料は、金融機関への手数料要素です。定額型(30,000〜100,000円程度)、定率型(融資額の1〜2.2%)、定率型の方が高額(5,000万円融資で50万〜110万円)、金融機関別の比較重要等が現実的アプローチです。

印紙税は、契約書への課税要素です。融資額500万〜1,000万円:1万円、1,000万〜5,000万円:2万円、5,000万〜1億円:6万円、1億〜5億円:10万円、契約書1通あたりの印紙税等が現実的アプローチとなります。

登録免許税は、抵当権設定時の重要要素です。融資額の0.4%(一般的)、軽減税率0.1%(一定条件・住宅ローン)、根抵当権の設定額(極度額)の0.4%、抵当権抹消2,000円/物件等が現実的アプローチです。

司法書士費用は、登記手続きの要素です。抵当権設定登記5〜30万円、抵当権抹消登記1〜3万円、所有権移転登記10〜30万円、複数物件の場合は物件数×費用、複数司法書士の見積もり比較推奨等が現実的アプローチとなります。

不動産鑑定費用は、担保評価の選択的要素です。不動産鑑定士による正式評価10〜100万円、金融機関独自評価は無料、大型融資・複雑な物件で必要、税務対策(相続税評価)にも活用可能等が現実的アプローチです。

保証料は、保証会社・保証協会利用時の要素です。保証会社(民間)保証料0.5〜3%、信用保証協会保証料0.5〜2%、一括払い・分割払い選択、団信加入で保証料割引等が現実的アプローチとなります。

繰上返済手数料は、既存借入完済時の要素です。無料(多くのネット銀行・最近の金融機関)、定額(数千円〜数万円)、定率(1〜2%)、既存契約の確認重要等が現実的アプローチです。

団信保険料は、団体信用生命保険の要素です。一般団信(金利上乗せなし・多くの金融機関)、ワイド団信(金利+0.2〜0.3%)、3大疾病保障団信(金利+0.2〜0.3%)、健康状態に応じた選定が現実的アプローチとなります。

諸費用合計の試算は、リファイナンス判断の重要要素です。5,000万円借り換え時の諸費用例(事務手数料50〜110万円・印紙税2万円・登録免許税20万円・司法書士費用10〜30万円・合計80万〜170万円程度)、削減額との比較(純利益の試算)等が現実的アプローチです。

コスト、どう試算?

事務手数料(定額30,000〜100,000円・定率1〜2.2%)、印紙税(融資額別1万〜10万円)、登録免許税(融資額の0.4%・住宅ローン軽減0.1%・抹消2,000円/物件)、司法書士費用(抵当権設定5〜30万円・抹消1〜3万円)、不動産鑑定(10〜100万円)、保証料(0.5〜3%)、繰上返済手数料(無料〜数万円)、団信保険料、5,000万円借り換え時諸費用例80万〜170万円程度が現実的アプローチです。

専門家・運営代行業者との連携

専門家・運営代行業者との連携は、リファイナンス成功の重要要素です。融資アドバイザー、税理士、FP(ファイナンシャルプランナー)、不動産鑑定士、司法書士、運営代行業者等の整備が現実的アプローチとなります。

融資アドバイザーは、最適融資選定の専門家です。複数金融機関との交渉代行、最良条件確保、報酬は成功報酬型(融資額の1〜3%)または固定報酬、不動産投資専門アドバイザー、民泊専門アドバイザー等の選択肢が現実的アプローチです。

税理士は、税務最適化の専門家です。月額顧問契約(月3〜10万円)、スポット契約、リファイナンス時の税務影響分析、経費計上アドバイス、税務調査対応等が現実的アプローチとなります。

FP(ファイナンシャルプランナー)は、個人ライフプランとの整合性確認の専門家です。1時間相談料5,000〜30,000円、ライフプランシミュレーション、家計影響分析、保険見直し連動等が現実的アプローチです。

不動産鑑定士は、担保評価向上の専門家です。鑑定料10〜100万円、正式な不動産鑑定評価書作成、相続税対策、税務調査対策、大型融資申請時の活用等が現実的アプローチとなります。

司法書士は、登記手続きの専門家です。抵当権設定・抹消登記5〜30万円、複数司法書士の見積もり比較推奨、複数物件対応経験のある司法書士選定等が現実的アプローチです。

運営代行業者は、運営面のサポート要素です。リファイナンス時の事業計画書作成支援、運営実績データの提供、金融機関との面談同席(オプション)、長期的な運営継続性の証明等が現実的アプローチとなります。観光庁・国土交通省の「観光産業の事業承継」「住宅金融」も連携時の参考となります。

https://www.mlit.go.jp/jutakukentiku/

専門家連携、どう構築?

融資アドバイザー(成功報酬1〜3%・最良条件確保)、税理士(月3〜10万円・税務最適化・経費計上)、FP ファイナンシャルプランナー(1時間5,000〜30,000円・ライフプラン)、不動産鑑定士(10〜100万円・正式評価書)、司法書士(5〜30万円・登記手続き・複数見積もり推奨)、運営代行業者(事業計画書作成支援・運営実績データ提供)連携が現実的アプローチです。

よくある失敗・注意点

民泊リファイナンス・追加融資戦略でよくある失敗パターンを9つにまとめます。整備段階での参考にしてください。

失敗1: 金利動向分析の不足。金利上昇局面での借り換えタイミング逸失、金利下落局面での借り換え判断ミス。日銀政策・経済指標の継続的監視、複数情報源活用が現実的アプローチです。

失敗2: 返済シミュレーション不足。借り換え諸費用を考慮せず純利益試算不足、月次キャッシュフロー影響評価不足。複数案比較、税理士・FP相談、諸費用込みの純利益試算が現実的アプローチです。

失敗3: 金融機関選定の不適切さ。1機関のみ検討、メリット限定的なメガバンクへの依存等の課題。3〜5機関の同時相談、複数機関の特徴理解、複数機関分散が現実的アプローチです。

失敗4: 担保評価の理解不足。物件評価額の過大評価・過小評価による融資申請失敗。不動産鑑定士活用、金融機関独自評価との比較、複数物件担保活用検討が現実的アプローチです。

失敗5: 事業計画書の品質不足。収益予測の根拠不明確、運営実績データ不足等による審査落ち。詳細な事業計画書作成、過去実績データ整備、運営代行業者・税理士サポート活用が現実的アプローチです。

失敗6: 諸費用試算の不足。事務手数料・印紙税・登録免許税・司法書士費用等の試算不足による純利益誤算。詳細な諸費用一覧作成、金融機関別比較、複数司法書士見積もりが現実的アプローチです。

失敗7: 信用情報の理解不足。延滞履歴・他社借入状況の自己把握不足による審査落ち。信用情報機関(CIC・JICC・KSC)への自己情報開示、債務比率管理が現実的アプローチです。

失敗8: 既存借入完済手続きの遅延。リファイナンス完了時の既存借入完済タイミング誤算、繰上返済手数料発生等。事前の既存金融機関相談、完済タイミング調整、手数料確認が現実的アプローチです。

失敗9: 専門家連携の不足。融資アドバイザー・税理士・FP・不動産鑑定士等の活用不足による次善策選択。専門家連携体制構築、複数専門家の意見聴取、長期パートナーシップ契約が現実的アプローチです。

リファイナンスで多い失敗は?

金利動向分析の不足、返済シミュレーション不足(諸費用考慮なし)、金融機関選定の不適切さ(1機関依存)、担保評価の理解不足、事業計画書の品質不足、諸費用試算の不足、信用情報の理解不足、既存借入完済手続きの遅延、専門家連携の不足の9パターンが頻出します。

まとめ

民泊リファイナンス・借り換え・追加融資戦略は、金利動向変化・事業成長段階の資金需要・複数物件展開時の財務最適化を実現する重要要素です。金利動向分析(変動・固定金利・市場動向)、返済シミュレーション(月次返済額・総返済額・キャッシュフロー)、金融機関比較(地方銀行・信用金庫・日本政策金融公庫・ノンバンク)、担保評価(不動産・事業評価)、追加融資戦略(新規物件取得・運転資金・設備投資)の5要素を段階的に整備することで、月次返済額削減・キャッシュフロー改善・追加融資枠確保が現実的アプローチとなります。

運営にあたっては、日銀政策・金利動向の継続的監視、複数借り換え案の比較シミュレーション、3〜5機関の同時相談・条件交渉、不動産鑑定士・税理士・FP等の専門家連携、事業計画書の品質確保、諸費用込みの純利益試算、信用情報の自己管理、複数機関分散によるリスク管理、運営代行業者との連携強化が重要となります。観光庁・国税庁・金融庁・国土交通省の公式情報を継続的に確認し、上記5要素の整備を段階的に進めることで、財務最適化を実現できる民泊運営を実現できます。

本記事の内容は2026-05-18時点の情報です。最新の状況は各公式サイトでご確認いただき、個別のリファイナンス・追加融資戦略策定にあたっては融資アドバイザー・税理士・ファイナンシャルプランナー・不動産鑑定士・司法書士等の専門家への相談を推奨します。

📚 物件の購入実務(利回り・ローン・購入フロー)は民泊向け物件投資・購入 完全ガイドで解説しています。

⚠️ 本記事は2026-05-19時点の制度を解説しています。住宅宿泊事業法・旅館業法・特区民泊の制度は改正される可能性があります。最新情報は必ず公式サイトでご確認ください。

📋 ご確認ください(民泊学校 編集部より)

本記事は 2026-05-19 時点で公開されている公式情報・一次情報をもとに編集しています。

法律、条例、税制、消防、各種許認可、収支見通しなどは、お住まいの自治体・対象物件の所在地・物件種別・運営形態によって取扱いが異なります。

最終的なご判断は、必ず以下にご確認ください。

- 制度・条例: 民泊制度ポータルサイト / 物件所在地の自治体(住宅宿泊事業 / 旅館業 / 特区民泊の所管課)

- 消防: 物件所在地の所轄消防署

- 税務: 顧問税理士 または 所轄税務署

- 許認可・届出: 行政書士(民泊・旅館業に詳しい方)

- 近隣対応・契約: 弁護士・宅地建物取引士

当サイトでは、上記の専門家・自治体への確認窓口を 運営代行業者の選び方 で案内しています。

収支試算は 収支シミュレーター、物件可否は 無料可否診断 をご利用ください。

本記事の情報は予告なく変更される可能性があります。掲載情報の利用により生じたいかなる損害についても、当サイトは責任を負いかねます。